本文来自微信公众号“光锥智能”,【作者】刘俊宏。

2025年末,希迪智驾在港交所敲响了自动驾驶行业的钟声。这是港交所一年里第9次为自动驾驶产业链公司鸣钟。在连番的上市轰炸下,港股的投资者们早已从最初的狂热转为审美疲劳。

放眼全球资本市场,或许投资者们的感受也差不多。这一年全球上市(含交表)的核心自动驾驶(L4/Robotaxi)公司有4家,辅助驾驶及智驾方案(方案商/域控制器)有6家,若是算上自动驾驶相关产业链(仿真、传感器)的公司,还有更多。

在接连的钟声里,从方案商到供应链,数百亿资金再次汇聚成一股不可撼动的浪潮。但这次与2018年的融资热不同,2025的自动驾驶已经从7年前的“期货”变成随处可见的商品。

资本的钟声余音未散,自动驾驶时代真来了吗?

还记得在2024年底时,城市NOA初步在20万以上汽车落地。但当时的智驾行驶还不够丝滑,加减速不够果断,被加塞时还容易“撂挑子”。“将安全交给机器是对自己非常不负责的行为”,不少老司机向光锥智能表达对自动驾驶的看法。

但很快,比亚迪在春节后打响“智驾平权”第一枪。中国有三分之二的新车落地L2智驾;城市NOA搭载量一路攀升至2025年11个月的312.9万辆;2025年底工信部正式发放了L3落地许可;Waymo、小马、文远、特斯拉的无人车队在全球跑马圈地,自动驾驶的普及趋势正化作坚实的数据,平等且无情地碾压过每一位老司机的“自信”。

回顾这样的结果,可谓来之不易。

在过去一年里,自动驾驶行业刚好经历了一个完整的“情绪周期”。从年初的“跃跃欲试”,到年中的小心翼翼,再到年底的“踌躇满志”。直到2026年初,整个自动驾驶行业洋溢着胜利的兴奋与扩张的急迫。

而随着自动驾驶技术开始走向成熟,行业的佼佼者们也开始规划起了新一轮的目标。其中,地平线、Momenta、华为乾崑、元戎启行、轻舟智航这些早已迈过百万量产的智驾供应商们,正在做出海的规划;理想、小鹏这些AI技术领先者们,开始向“更高一级”的具身智能领域发起冲击。

“最晚到2028年,L4级自动驾驶一定会实现规模化落地”。

或许,自动驾驶行业接下来的进展正如理想创始人兼CEO李想在今年1月全员会的展望。在上一个十年里,自动驾驶行业走过了从无到有的蝶变,在下一个十年里,自动驾驶要走得更快更远了。

自动驾驶意气风发

拨云见日的365天

2024年10月,作为中国量产定点最多的智驾供应商,地平线敲响了港股IPO的钟声。在那一刻,整个自动驾驶行业都笼罩在一种“要大干一场”的亢奋里。

时间来到2025年初,整个自动驾驶行业充满了乐观的情绪。

2月,比亚迪率先宣布全系车型标配智驾,L2+智驾搭载车型的价格被一刀“砍”到了10万元以内。随后,奇瑞、吉利等几乎所有传统车企一齐跟进,拉开了全年汽车行业“智驾平权”序幕。

“跟车是智驾最实在的作用”。

一家4S店的销售曾向光锥智能如此推荐智驾版本的车型,“早高峰走走停停很消耗人,开着智驾能轻松点,还能回个消息什么的”。在那段时间里,无论是消费者还是汽车行业从业者,都对智驾充满了信心。

然而仅一个月后,一场意外事故让整个行业瞬间冷静。

虽然,小米SU7的事故被官方定调为“驾驶人未按规定滥用辅助驾驶功能,存在明显安全隐患”,但智驾“技术不成熟”的观点立刻喧嚣尘上。随后在监管层的压力下,“L2.9999”和各种“门到门”的智驾宣传消失,“辅助驾驶”成了行业唯一的表达。中国的智驾厂商们开始了“最安静”的半年。

转机出现在6月。特斯拉在奥斯汀启动小规模无人Robotaxi测试,引起整个智能汽车圈赶赴美国“视察体验”。一时间盛况甚至远超特斯拉落地“端到端”技术的FSD v12版本。

特斯拉Robotaxi被围观的一个重要原因,在于它的自动驾驶方案与乘用车一致,核心都是FSD软件栈+纯视觉方案。对于自动驾驶行业而言,如果特斯拉Robotaxi顺利运行,就代表高阶智驾(硬件和软件方案)可以直达L4 Robotaxi的终点。自动驾驶行业仿佛看到了几千块钱就能搞定L4的曙光。

虽然根据当时一系列实测结果显示,特斯拉Robotaxi出了不少令人啼笑皆非的闹剧。但特斯拉的加入,无疑是打破了之前Waymo、百度萝卜快跑、小马智行、文远知行等“传统”L4玩家的竞争格局。

在特斯拉的刺激下,Robotaxi行业捷报频传。在这一年里,小马智行和文远知行Robotaxi车队冲刺千辆规模,季度营收大幅增长。百度萝卜快跑在11月宣布,每周无人订单超25万。Waymo公布数据称,每周付费乘车最高达45万次,全年累计约1500万趟。

伴随L4自动驾驶逐步逼近商业闭环,资本也开始重新加大对自动驾驶行业的关注。

11月,小马智行与文远知行先后实现“美股+港股”双重上市;激光雷达龙头禾赛科技完成全球激光雷达行业规模最大的IPO。产业链这边,图达通(蔚来为主要客户的激光雷达公司)、博泰车联(舱驾融合)、均胜电子(智驾域控)等供应商也相继上市。12月19日,专注于无人矿卡的希迪智驾正式挂牌,成为“全球自动矿卡第一股”。目前排队等待上市的,还有天瞳威视(L2+行泊一体)、福瑞泰克(汽车电子Tier1)、驭势科技、千里科技等公司。

与此同时,智驾供应商们在半年的蛰伏后,也来到了收获阶段。

在2025年8月,地平线就宣布Journey系列芯片累计量产出货超过1000万片。年底,轻舟智航达成量产百万成绩;Momenta的城市NOA功能落地超41万辆车;全年搭载乾崑智驾系统的车型销量突破90万台,两年间增长达10倍。

“这车带什么级别的智驾?”再次成为消费者进入4S店最常问的几个问题之一。在智驾车型上市之后,深蓝汽车软件开发总经理苏琳珂说,“周末都不敢不接电话,销售都在问怎么给消费者介绍智驾系统”。

“开网约车时不敢用,怕乘客误会。但自己开车已经很习惯了,而且环线上小蓝灯(表示车辆正在使用智驾)很常见”。一位小鹏G6的网约车车主,向光锥智能表达着自己的看法。

最终,在2025年12月,L3自动驾驶进入落地导入期,宣告着自动驾驶行业的所有争议告一段落。

至此,自动驾驶行业完成了一次“螺旋上升”。365天,行业从年初的意气风发,到年中的低调谨慎,再到年末的拨云见日。自动驾驶行业在“锤炼”后,变得更加坚实。

技术、成本、软硬一体化

自动驾驶开启黄金年代

仅仅一年时间,为什么自动驾驶能重获消费者信任,从科幻走向寻常百姓家?

最直观的答案是2025开年的智驾平权。车企在销量的压力下,向消费者“半买半送”智驾的方式,直接导致了L2+智驾渗透率迅速增长。

当然渗透率的增长,更要归功于技术的进步。

从软件端看,2025年自动驾驶行业最大的变量是世界模型与VLA(Vision-Language-Action)技术路线逐渐成熟。两项技术可以理解为是,2024年流行的端到端模仿学习的升级版,进一步提升AI“思考”和“能力训练”的上限。

简单来说,VLA技术解决了之前自动驾驶“芝麻大点的事”都要重新训练一遍的难题。

需要注意的是,虽然VLA是自动驾驶行业较为主流的技术方案,但并非整个自动驾驶行业都在使用,目前使用(或有采用)VLA的有理想、小鹏、地平线、元戎启行等厂商。

另一边,世界模型技术则主要解决AI训练数据不足的问题。解决之前自动驾驶训练“路上有多少车,就有多少智驾能力”的痛点。

传统路测采集数据的方式,不仅费钱、费时间,而且还很难碰到真正极限的情况。使用世界模型技术之后,自动驾驶需要什么数据就能生成什么数据。例如现实中几乎不可能碰到的情况,世界模型就能让自动驾驶做到专项训练。世界模型技术对自动驾驶的价值,文远知行创始人兼CEO韩旭总结说“公司利用内部开发的AI测试平台(Genesis),将数据采集和训练成本降低了75%。”

除了软件技术进化之外,2025年智驾所需的成本也下降到之前“不敢想”的地步。

根据Momenta全球解决方案首席架构师饶庆曾给出的预测,“2026年以后,一套高性价比城市NOA方案成本将进一步降至4000-5000元,这将推动智能辅助驾驶走进千家万户。”但实际上,光锥智能在市面上已经看到3000元的城市NOA智驾方案,也是基于超低的成本,高阶智驾才能向10万元以下的汽车普及。

智驾方案的降价,与芯片和激光雷达的降本直接相关。从芯片层面看,实现高阶智驾所需的算力从2023年的508TOPS(双英伟达Orin X方案)起步,已经下探到128TOPS(轻舟智航基于地平线J6M方案)。激光雷达这边,成本下降得更加明显。之前实现高阶智驾还需要标配四颗激光雷达,现在1颗甚至0颗(小鹏转入纯视觉)就能搞定。按照高盛研报显示,市面上主流ADAS激光雷达的价格到去年底普遍进入1000-1500元区间,较2024年初降幅超60%。

或许,所有软件和硬件的进化,都是为了等待软硬结合的那一刻。

历经一年的进化后,越来越多的自动驾驶玩家达成自研芯片的共识。

“自己做了,才知道芯片和软件一体化,效率能提升多少”,李想在近期对光锥智能感慨道。

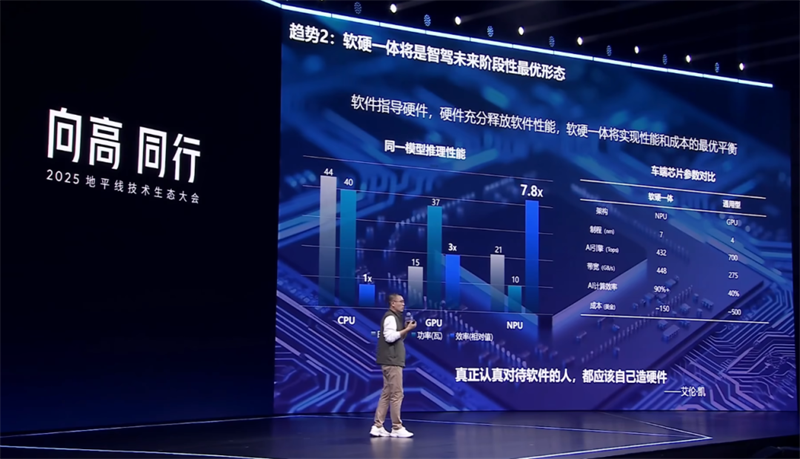

根据技术定制计算架构的好处,长城汽车技术中心副总经理姜海鹏曾给出一组数据显示,软硬一体的定制芯片架构的计算效率能达到90%以上,使用普通的GPU架构只能达到40%。

与其之前在英伟达计算平台“调整算法”,受限制于本来不是专门跑AI的Orin X的“气”。小鹏、蔚来、吉利(芯擎)目前已经量产了自研芯片,并落地了与芯片相对应的算法。在2026年,我们还能看到理想在新款L9配备的马赫100芯片。Momenta通过子公司新芯航途做的城市NOA芯片进展也非常顺利,目前已经拿到了上汽大众、上汽智己、北京现代的定点,有望在2026年完成量产。

同时,观察芯片设计的迭代,我们也能清晰确认自动驾驶厂商对软硬件的理解在不断加深。

例如地平线在第一代BPU架构时,考虑的还是感知计算,让汽车初步能“看到”世界。在最新的“黎曼”架构上,地平线开始强调大语言模型和矢量计算。这代表着,地平线方案在计算上开始追求“化繁为简”,对大模型的思考能力则加大了需求。

不过,我们仍需要清醒地看到,2026年的自动驾驶技术还不够完美。

在春节期间,光锥智能乘坐智驾升级到最新版本的某个头部车企汽车时,就遇到意料之外的情况。开启城市NOA功能时,前面驾驶过程非常丝滑,直到智驾驶入一个左转车道等红灯。通过车机屏幕看到,路线导航是直行,车机能正常显示导航线路和车道线信息,但VLA司机大模型的决策是直接直行。“要不是打这一把方向盘,是不是就扣分了?”在接管智驾之后,这位车主略带戏谑地说。

另一边,根据近日特斯拉递交的一份报告显示,特斯拉奥斯汀Robotaxi车队在2025年7月至11月期间,累计50万英里行驶中发生9起碰撞事故。算下来事故率为每5.5万英里一次,与美国人类驾驶数据相比,智驾事故率是人类的3-9倍。

但这些小挫折,并不会撼动自动驾驶普及。

当下,特斯拉开始量产CyberCab。在这台没有方向盘,乘客只能与AI沟通的Robotaxi上,特斯拉给出了短期实现年产200万辆的目标。理想则准备用搭载有效算力高达2560TOPS的新款L9,挑战汽车智能的上限。

“2026年是未来无人驾驶黄金十年的新起点”。

正如轻舟智航联合创始人、董事长兼CEO于骞的期待。以2026年为起点,自动驾驶的黄金年代已经到来了。

当自动驾驶不再稀缺

未来将何去何从?

曾几何时,自动驾驶被誉为“人工智能皇冠上的明珠”。如今,我们正在见证“明珠”变成随处可见的“糖豆”。

或许,从来就没有什么亘古不变的道理。在自动驾驶技术的成长中,百年的汽车工业也在随之变迁。

例如在行车安全和汽车养护开支层面,今年1月,美国保险公司Lemonade宣布推出自动驾驶汽车保险,产品将FSD(特斯拉自动驾驶)启用状态下的每英里保费降低约50%。这代表着,自动驾驶显著提升了行车安全。对于这项业务调整的理由,Lemonade公司联合创始人兼总裁Shai Wininger说,“一辆能360度观察、从不犯困、毫秒级反应的汽车,人类根本无法相比”。

另一边,一些汽车厂商还发现,自动驾驶正在对汽车行业本身产生冲击。

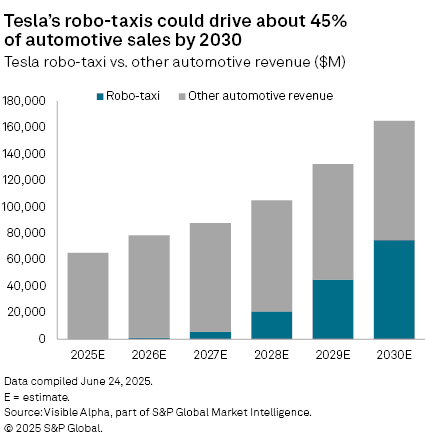

焦虑的起因,是2025年7月有分析师指出特斯拉Robotaxi长期产生的出行收入将有可能超过卖车的收入。这对于汽车主机厂而言,意味传统“卖车”的商业模式正在被自动驾驶从两个角度“推翻”。

其一是,过去乘用车的需求正在被Robotaxi所取代。一些满足日常代步需求的汽车销售逻辑,未来将不复存在。另一方面,则是由于Robotaxi与传统卖车在商业属性上的区别,使得自动驾驶产生的收入毛利率(软件+运营,可达70%)要远高于卖车(20%是行业较高水平),进而让车企的估值模式产生变动。这意味着自动驾驶含量高的车企将拥有更好的现金流,就能做更多发展布局。

“如果现在还看不清楚,可能未来连上牌桌的机会都没有。”姜海鹏提醒说。

未来,汽车销售可能部分让位于“出行即服务”,车企从卖车转向卖里程。或许这场变革来的还没有那么快,但以十年为周期考虑,自动驾驶或许要改变汽车行业了。

聚焦短期未来,自动驾驶技术供应商们或许也有些焦虑。

在过去的一年里,我们见证了不少自动驾驶昔日的明星陨落。例如背靠长城汽车,估值曾接近百亿的毫末智行被曝陷入业务停摆;曾一度踏入IPO门槛的纵目科技,在仓促转型后陷入运营危机。据不完全统计,2025有近10家曾实现自动驾驶业务落地的公司陷入重大困境。

“现在大家的东西(路线方案)都摆在桌面上,目标都是一样的,都知道竞争对手在做什么,车企也知道每家供应商的水平怎么样。”

正如卓驭CEO沈劭劼近日提到的观点。当百万量产已经成为智驾供应商“活下去”的门槛,所有行业玩家必须找到更多增量。

从目前来看,“智驾平权”在2026年依然适用。

这不仅是指搭载高阶智驾车型价格的进一步下放,而是包含燃油车在内的智驾改造。目前,华为乾崑已经在一汽奥迪落地了城市NOA。于骞告诉光锥智能,轻舟智航已经做好为燃油车适配的准备。博世智能驾控中国区总裁吴永桥则表示,“博世有信心,为中国超过1500万的燃油车车主带来智驾的便利”。

但这条路其实非常难走,它需要厂商兼顾成本、算法开发和无穷无尽的工程适配能力。地平线副总裁兼首席架构师苏箐形容说,“我们干了这么多年,太清楚了,这是智力和体力的双重压榨,过程极度痛苦。”

另一条路线,则是出海和做L4,寻找更大的蛋糕。

在出海这条路上,目前国内自动驾驶厂商基本还处于争抢海外品牌合作的阶段。虽然地平线表示将成立欧洲区总部,卓驭科技(原大疆车载)宣布成立德国分公司,Momenta提供智驾的智己汽车已经在英国开售,但实际进展还没有到海外广泛落地的程度。在国内市场,目前比较稳固(或即将落地)的合作有小鹏+大众、地平线+大众(酷睿程)+日系品牌(丰田、铃木)、华为乾崑+奥迪。

而在L4这边,市场空间就变得大了许多。在过去一年,我们接连见证资本为文远知行、小马智行、千里科技、滴滴自动驾驶、如祺出行等公司的Robotaxi“故事”买单。与此同时,智驾量产“大户”的地平线、Momenta、轻舟智航等厂商也在不停涌入。这足以暗示L4行业所蕴含的潜力。

不过,在上述两条路线之外,还有一部分自动驾驶玩家正在将视野从“车”上挪开,准备攀登物理AI的巅峰。

2025年11月,小鹏高调展示了机器人Iron,并宣布进军物理AI。2026年1月,高通宣布基于自动驾驶经验,发布具身智能通用计算平台。2月,李想在微博表示,汽车的终极答案就是机器人。

在自动驾驶技术足够领先的玩家看来,自动驾驶积累的数据、算法、算力,正在成为具身智能的基石。开车可能是AI在物理世界的“第一步要攻克的任务”,攻克了开车,就意味着具身智能下一步可能攻克家务、工厂、医疗等新的复杂场景。

回过头看,自动驾驶行业的发展,一早就是AI对物理世界的渗透。只是,经过2025一年的发展,自动驾驶一下子展现出了无限可能。

结语

过去的10年,恰好是自动驾驶技术萌芽阶段的最后一个周期。在上个10年里,我们在从业者的脸上轮番见证了自信、欣喜、沮丧、焦虑、忙碌,以及2026年初的喜笑颜开。

每当研究一项可能改变世界的技术时,我常想起美国前总统肯尼迪在1962年的登月演讲。彼时,美国正处于科技落后的焦虑之中。面对民众的质疑和科学家们的畏缩,肯尼迪以几近“不切实际”地高呼,让对技术的追求,蒙上了浪漫主义色彩。

“我们选择登月……我们选择在这个十年登上月球,并完成其他的事,不是因为它们很简单,而是因为它们很困难,也是因为这个目标可以统筹和测试我们最为顶尖的技术和力量,也是因为这个挑战是我们乐于接受的,是我们不愿推迟的,是我们志在必得的,其他的挑战也是如此”。

从产业周期的角度看,自动驾驶或许只是技术成熟度曲线又一次重演。但对无数夜以继日攻克难关的人来说,每一步都如登月般艰难。

2025年,我们翻过了自动驾驶这座“珠峰”。前方,还有通用具身智能、物理AI,乃至AGI的高峰。没人敢打包票一定能登顶,但我们已经启程。