过去三年,人工智能行业经历了一场几乎没有悬念的“路径依赖”:从大模型参数竞赛,到算力、芯片与数据的军备扩张,产业的注意力长期集中在“更大、更强”的底层能力构建上。但进入2025年以来,一个更具现实意味的拐点正在出现——当大模型逐渐从技术高地走向基础设施,谁能把AI真正变成生产力,成为新的核心问题。

在这一背景下,第零智能这家公司,试图从一个不同的切口切入,不是继续参与“更大的模型”,而是押注“如何让AI真正工作”。事实上,第零智能是国内最早系统研究AI智能体的团队之一,早在2022年大模型浪潮引爆之前就已前瞻性地聚焦智能体技术的产业化路径。这一先发判断,使其在后续行业演进中始终保持着清晰的差异化定位。

从“模型崇拜”到“应用觉醒”

媒体在采访第零智能CEO乔迁时,他反复提及一个判断:“2022—2026年,是AI基建的五年;而未来五年,将是AI应用的五年。”

这一判断并非空穴来风。回顾行业演进路径,从大模型公司估值攀升,到算力产业链整体受益,再到围绕模型能力的生态构建,整个AI产业链的下层(能源、芯片、算力、模型)已经完成了初步的价值沉淀。但问题在于,这些能力并没有自动转化为企业和社会的“有效生产力”。

正如工业革命中,蒸汽机并没有直接带来效率革命,真正改变世界的是“流水线工厂”这一生产组织方式。AI时代同样缺少这样一个“生产关系的重构者”。第零智能将自己的角色定义在这一位置上,并于行业内率先提出“混合智能体集群”概念——主张智能体不应是单点工具,而应由碳基与硅基协同组成工作集群,在真实商业场景中完成闭环任务。

“智能体”不新,但正在被重新定义

“智能体不是新概念,但大模型让它第一次具备了现实价值。”这是第零智能对行业变化的核心理解。

过去的智能体更多停留在规则驱动或实验室环境,而大模型的出现使其具备了理解、决策与执行能力,从而真正具备“工作”的可能。尤其是在2025年前后,一批面向C端的智能体产品通过爆发式传播完成了市场教育,使“AI可以替人做事”这一认知快速下沉。

但在第零智能看来,这只是“起点”而非终点——C端智能体解决的是体验问题,而企业级应用面对的是责任、信任与复杂性。正是基于这一判断,公司从创立之初就锚定To B赛道,致力于将智能体技术转化为可规模化交付的企业级生产力。

图片来自该公司IPO招股书

一个被刻意忽视的问题:AI无法“担责”

在大量AI应用讨论中,一个关键问题往往被弱化:当AI出错时,谁来负责?

这一问题在消费场景中尚未被引起重视,但在企业级场景中却是核心约束。第零智能的判断是,AI可以极大提升效率,但效率并不是唯一目标——安全、可控、可信才是企业级应用的前提条件。

也正因如此,公司并未走向“全自动化”的极端路径,而是提出一种相对克制的架构:“混合智能体集群”——由AI与人类共同构成的协同系统。这一理念是第零智能区别于多数AI创业公司的核心所在,也是其最早提出并持续践行的差异化技术路线。

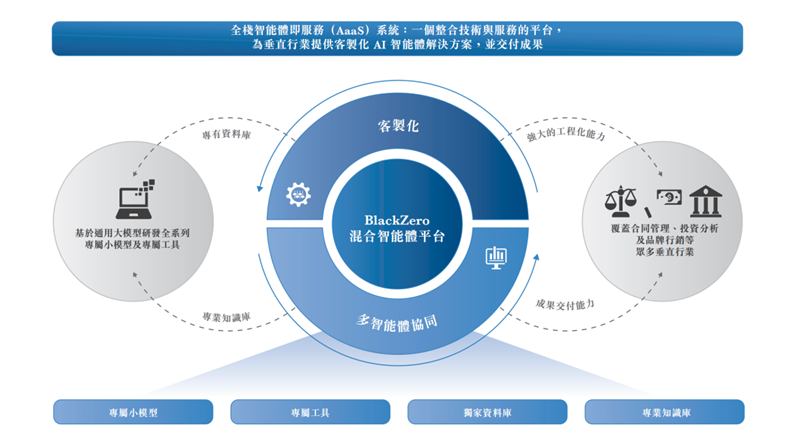

“混合智能”:对标流水线的AI生产方式

第零智能的混合智能体逻辑可以概括为以下三点:

第一,AI不是独立主体,而是协作节点。在复杂业务中,完全依赖AI闭环并不可行,尤其在涉及判断、信任与责任的环节。第二,人类不是被替代,而是被重组。AI将替代重复性劳动,但同时也会催生新的岗位——监督AI、校验结果、承担责任、建立信任关系。第三,生产力必须匹配新的生产关系。正如流水线之于工业革命,AI时代同样需要新的组织方式来承载技术能力。第零智能试图构建的,正是这样一种“AI时代的流水线”——在一个统一的系统中,让AI完成可闭环的任务,让人类介入关键控制点,最终形成完整的业务交付能力。

该公司BlackZero混合智能体集群系统

在商业模式上,作为国内首个提出“智能体即服务”理念的AI公司,第零智能坚持按效果付费,将自身收益与客户的业务结果深度绑定——客户只为可量化的业务增量付费。这一模式已在法律、金融、品牌营销等多个高价值赛道完成规模化验证。

2026年,公司进一步将跨境电商列为新的战略赛道,依托BlackZero混合智能体集群打造了“黑灯工厂”全链路智能化运营体系。该体系已实现从智能选品研判、采购调度、多语种图文视频营销内容生成、SKU上架,到订单处理、物流追踪、退换货结算及合规风控的全业务流程自动化,覆盖10种语言、17个国家和地区,并与亚马逊等主流跨境平台及多地合作伙伴建立深度协作。传统模式下运营数十万级SKU规模的店铺需要500人团队支撑;而“黑灯工厂”体系仅需个位数至十余人负责制定业务规则、把控关键决策节点与合规边界,即可完成同等规模的全链路运营,生产效率实现量级跃升。

这一成果既验证了BlackZero智能体中台跨行业、跨场景的复用能力,也使跨境电商成为继合同助理、投资助理、品牌助理之后,第零智能的又一重要增长曲线。

为何“效率至上”可能是一个误区

在当前AI行业中,“端到端自动化”被视为一种理想状态。但第零智能对此持更为审慎的态度。其核心观点是:当效率已经足够高之后,边际价值不再来自速度,而来自“可靠性”。

换句话说,AI可以把任务处理时间从小时级压缩到秒级,但企业更关心的是:是否可控、是否可解释、是否可追责。这也是为何其系统中仍然保留一定比例的人工干预——并非技术能力不足,而是出于对现实世界约束的尊重。

这一理念在公司的产品布局中得到了延续。6月18日,第零智能旗下GEO品牌可见性诊断平台——飞哨正式上线。作为业内首个独立第三方GEO监测平台,飞哨从诞生起就聚焦“中立裁判”视角,围绕AI可见性、叙事质量、模型推荐、行业竞争格局四大维度,输出量化、无偏向的测评结果。

上线不到半个月,飞哨已沉淀近4000份GEO诊断报告,覆盖科技电子、食品饮料、法律服务、教育等8大主流赛道。这组数据背后,正呼应了当下最残酷的行业现实:80%的品牌在AI问答中仍处于“隐形”状态——多数品牌最怕的并非“AI如何评价我”,而是“AI压根不提我”。近4000份报告清晰折射出“技术敏感行业抢跑、消费品牌卡位AI决策入口、B端服务填补AI露出空白”的三大行业信号。

AI时代的真正矛盾:生产力vs生产关系

在采访中,乔迁反复强调一个更宏观的事实:当前AI带来的最大冲击,不是技术问题,而是生产关系问题。这一点体现在多个层面——就业结构的重塑、企业组织方式的变化、信任机制的重建、法律与伦理框架的滞后。

从这个角度看,AI不仅是一场技术革命,更是一场社会结构的重构。而第零智能所选择的路径,本质上是在尝试回答一个更基础的问题:当AI成为生产力主体之一,人类该如何重新组织自己?又如何与AI员工进行协作?

在“技术乐观主义”之外的另一种路径

值得注意的是,相较于行业中常见的“全面自动化”叙事,第零智能呈现出一种更具约束性的技术观:不追求AI替代一切,不强调“无人化”,而是更关注“协同效率”与“系统稳定性”。这种路径某种程度上更接近工业体系的演进逻辑,而非互联网时代的“极致效率优先”。

从更长周期来看,AI的发展正在进入一个新的阶段:技术突破已初步完成,而商业模式仍在探索,社会结构开始承压。在这一阶段,单纯依赖模型能力已难以构建长期竞争力。AI真正的分水岭,或许在于谁能把AI嵌入真实世界,并在效率、安全与责任之间找到平衡。

第零智能的尝试未必是唯一答案,但它至少提供了一种不同于主流路径的思考框架——在“更强的AI”之外,还有一个同样重要的问题:“更可用的AI”,该如何被构建。

从国内最早研究智能体的团队,到率先提出混合智能体集群与AaaS模式,再到推出飞哨这一中立诊断平台、将智能体能力延伸至跨境电商的“黑灯工厂”,第零智能正在一步步将这一问题的答案,从理念变成可验证的商业实践。