本文来自半导体行业观察,作者/李寿鹏。

自2014年集成电路发展纲要发布以来,国内芯片产业发展迅猛。

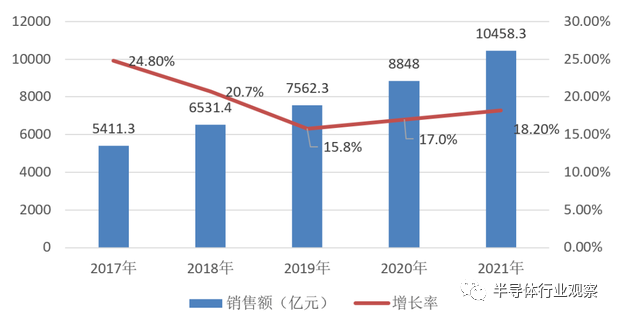

据中国半导体行业协会发布的统计数据,国内集成电路产业继续过去几年的快速、平稳增长态势,产业总营收在2021年更是首次突破万亿元达10458.3亿元,同比增长18.2%。其中,设计业销售额为4519亿元,同比增长19.6%;制造业销售额为3176.3亿元,同比增长24.1%;封装测试业销售额2763亿元,同比增长10.1%。

中国集成电路产业过去五年的销售状况

(source:中国半导体行业协会)

从上图可以看到,虽然国内集成电路的增长速率稍有下滑,但都保持15%以上的同比增幅,整体市场都是在稳步上升之中。然而,对于国产芯片产业来说,现在还远没有到庆祝的时候。

如不少专家所说,过去几十年的国产芯片发展,大多以简单芯片和直接“me too”的国产替代为主。然而,随着全球需求的变化、上游技术的更新和国际格局的风云变幻,这已经不能满足我们国内庞大的需求,这就倒逼国产芯片产业进入深水区。“大芯片”就是其中一个重要方向。

但和本世纪初的筚路蓝缕不一样,现在的国产大芯片站在了新的起跑线。

廿载耕耘:从手机走向数据中心

关于什么是“大芯片”,其实行业内并没有固定的定义,但大家都约定俗成地把类似手机和设备中类似CPU、GPU、DSP以及近些年来流行起来的DPU和AI芯片等都称为大芯片。大家耳熟能详的英特尔、英伟达、AMD、高通、联发科和Marvell等全球领先芯片公司都是典型的大芯片龙头。

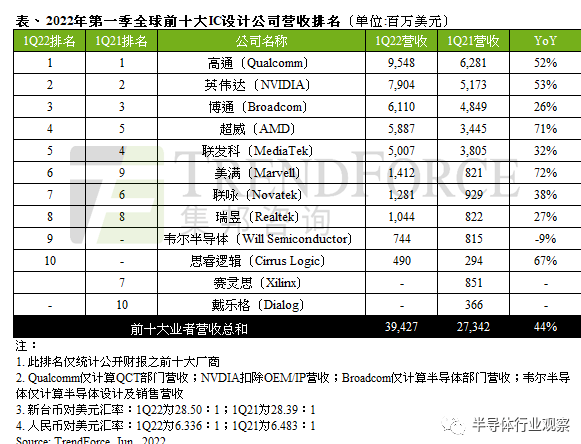

2021年一季度的全球TOP 10芯片设计公司

(source:集邦咨询)

在芯片产业过去几十年的发展中,这些不同领域的大芯片龙头都是经历多轮搏杀而存活下来的。特别是在台积电于1987年成立并推动Fabless产业的繁荣以后,芯片(包括大芯片)设计企业之间的竞争尤为激烈。

以2000年左右的网络浪潮时期为例。在当时,疯涨的互联网泡沫吸引美国风险投资和高科技公司争相建造下一代基础设施设备,而为应对预期的互联网流量爆炸,他们就就把目光投向了能够处理更多网络服务和不断增长数据速率的网络处理器。据不完全估计,当时围绕着这类处理器,就诞生了数十家的初创公司。但截至2007年,只有Cisco Systems、Marvell、飞思卡尔(Freescale)、Cavium Networks、AMCC、英特尔和Ezchip等公司还在大量销售网络处理器。

这足以证明大芯片竞争的残酷,但胜利者的丰厚回报率在过去几十年的中一直驱动企业因应市场需求前赴后继地投入到大芯片的角逐中去。如在国内,就在过去十几年的移动设备浪潮中跑出了多家大芯片“赢家”。

2000年前后,中国信息产业部(工信部前身)发布了“18号文件”,鼓励软件与集成电路产业的发展。这就吸引了一批海外人士准备回国创业,中国手机芯片巨头展讯(现在的展锐)就是在这个阶段成立的,这也是国产大芯片发展上值得写下浓厚一笔的成功尝试。与此同期,瑞芯微和炬力相继成立,他们和之后几年成立的华为海思以及全志都成为移动时代的国产大芯片先驱。从某种意义上看,这也是国产大芯片首次在终端设备新浪潮中发出了“中国声音”。

国产大芯片在移动端步步为营的同时,也同时在另一个庞大的电子终端市场——PC上萌芽。当前几个国产PC芯片厂商:龙芯最早可以追溯到2001年成立的“龙芯课题组”,他们是从MIPS切入处理器;飞腾团队则是从1999年开始投身Arm CPU研发。

到了21世纪第二个十年,国内又迎来了兆芯和海光这两家X86处理器厂商。他们分别通过与威盛和AMD合作,拿到了X86的架构授权,走上了国产CPU的不同新道路——前者以电脑为第一个落脚点,后者则首先聚焦数据中心。

也就是从海光成立的那一年开始,国产大芯片跨入了数据中心阶段,而这一切要从2012年说起。

四波浪潮:从AI芯片走向CPU

在半导体行业观察之前发表的文章《英伟达的AI芯片霸主之路》里有描述:“2012年,深度学习开山鼻祖之一的Geoff Hinton的学生Alex Krizhevsky成功训练出了深度卷积神经网络AlexNet,并凭借该网络在图像分类识别领域大幅提升了性能(15%的错误率,比第二名真正高出了十个绝对百分点),从而成为人工智能的标志性事件。而这个创举是他使用英伟达的GPU实现的。”

GPU及其生态CUDA是英伟达一家的天下,但市场却无限大,因为看到专用AI芯片在训练断和推理端的潜力,全球便掀起了一场轰轰烈烈的AI芯片创业潮,如Graphcore、Cerebras Systems、Habana Labs(已经被intel收购)和Hailo等就是典型的代表。这也是国产近年来爆发的第一波大芯片浪潮,包括百度昆仑、燧原科技、地平线和寒武纪等一众巨头就是在这波热潮中成长起来,更多新企业也在AI热中百花齐放、百家争鸣。

在此期间,还冒出了英伟达的另一类挑战者——GPU初创公司,这也是笔者所看到的国产大芯片创业第二波。

熟悉英伟达的读者应该知道,这家GPU巨头拥有两系列的产品线,分别是瞄准图形应用的图形GPU和瞄准AI应用的GPU,这系列产品也是大家所说的GPGPU。在海外,英特尔和AMD正在从两条产品线出发,进攻英伟达。

来到国内,大多数GPU初创公司则选择从GPGPU方向切入。据笔者不完全统计,现在国内的GPU公司除了拥有景嘉微、龙芯、兆芯和飞腾这些老牌厂商外,天数智芯、壁仞、沐曦、摩尔线程、登临和芯动等国产GPU新贵。

至于为什么还有GPU的机会,壁仞科技联席CEO李新荣在接受钛媒体采访的时候表示:“数字经济时代,人工智能和高性能计算对算力的需求高速增长,通用GPU就是为快速迭代的人工智能算力需求而生,所以市场有这个需求,通用GPU规模化落地就一定会实现。”

在AI芯片和GPU方兴未艾之际,另一个“大芯片”DPU也突围而起。

据专用数据处理器(DPU)技术白皮书所说,DPU(Data Processing Unit)是以数据为中心构造的专用处理器,采用软件定义技术路线支撑基础设施层资源虚拟化,支持存储、安全、服务质量管理等基础设施层服务。其最直接的作用是作为CPU的卸载引擎,接管网络虚拟化、硬件资源池化等基础设施层服务,释放CPU的算力到上层应用。

过去几年里,亚马逊AWS、英伟达、英特尔和Marvell等国际芯片巨头都在这个产品形态上发力。国内华为、阿里巴巴、腾讯和百度也亦步亦趋。此外,包括中科驭数、云豹智能、云脉芯联、芯启源、大禹智芯、益思芯和上海炬向科技也成为了这个市场的新晋掘金者。

随着上述三种芯片的持续发展,数据中心架构的变化,国际形势的瞬息万变,进入最近两年,以PC芯片和服务器芯片新方向的Arm CPU走上了国产大芯片舞台中央。其中前者以此芯为代表,看中的是PC市场的Arm机遇;后者则竞争激烈,瞄向了炙手可热的数据中心市场。

十年浮沉:Arm服务器芯片终成主流

其实Arm服务器芯片其实并不是什么新鲜事。从2008年开始,从Arm到芯片公司都开始对这个市场有了想法。然后不少公司在过去几年里做了不少的尝试。但直到近年的华为鲲鹏和亚马逊Graviton面世之前,整个Arm服务器芯片市场基本都是处于曲折中前进的阶段。

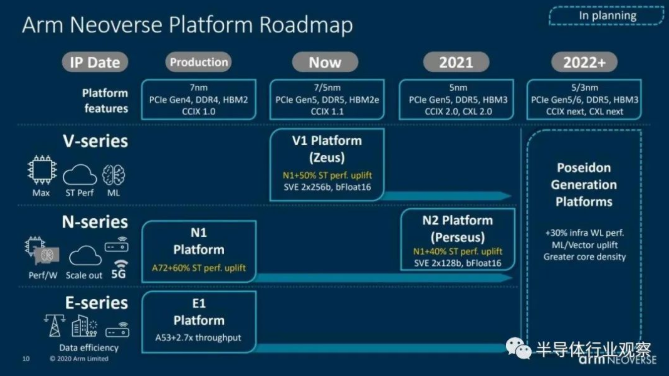

但在华为、亚马逊之后,微软、腾讯、阿里、字节和谷歌等企业也都将目光瞄向了Arm服务器芯片,而这背后也有一些因素推动。首先就是以专注于基础设施的Arm Neoverse在2018年10月发布为标志,Arm服务器芯片跨入了新阶段。据Arm所说,全球基础建设的变化日新月异,为的就是因应持续成长的工作负载和不断增加的效能需求,而Arm Neoverse就可针对云端、边缘和5G网路进行最佳化,提供出色的速度、节能、效能功耗比及效能成本比,因应未来基础建设及其客户的需求。

Arm Neoverse路线图

(2020年9月发布)

此外,Arm转向64bit、全新Armv9架构的亮相。再加上Arm以绝对的份额统一了移动手机市场,在数据中心产生了巨大的流量。且同时还在逐渐往PC市场渗透,这就给了Arm服务器芯片创造了一个天时、地利和人和的好环境。

自苹果于2007年发表第一代iPhone以来,手机产业发生了翻天覆地的变化,也成就了低功耗处理器技术专家Arm。因为其架构的特性以及其独特的经营模式,基于Arm架构打造的手机芯片垄断了智能手机SoC市场。同期,网络也从3G走向了5G,这也让智能手机终端应用有了无限可能。如游戏、短视频等“云原生”应用的崛起,就给数据中心提出了新难题。再叠加物联网和云计算等应用蓬勃发展的影响,暴增的数据中心带来的成本和功耗压力骤然上升。

上述种种因素驱动由X86架构统治了十几年的数据中心发生一些微妙的变化,这就给Arm带来了机遇。

回看服务器和数据中心过去几十年的发展,是从各自为政走向了当前寡头屈指可数的局面。在芯片方面也同样如是,从早期的百家争鸣到最后英特尔X86架构芯片一家独大。造成这样结果的背后因素有很多。但在国内服务器芯片初创企业遇贤微CEO罗勇博士看来,X86处理器统治了PC市场是其中一个关键要素。

罗勇博士指出,英特尔是在PC端证明了通用化策略成功以后,进而在效率、稳定性、大批量出货等方面证明了自己,也在网络端芯片上取得了很大的成功,这就给了他们做CPU性能优化的机会,成就了服务器。当然,“系统公司+CPU公司”这个模式,也是在PC领域验证了,所以才在服务器被认为可行。而英特尔在服务器市场替换的正是IBM这样的软硬芯片全一体化的公司,所以跟英特尔打配合的是软件公司、系统公司,每个人都在这个变革中分到了一杯羹。

从罗博士的介绍我们得知,在过去这些年里,Arm协同芯片和生态公司解决了生态的问题,并在移动终端大批量出货,这就让他们走向服务器市场变得更顺理成章,且轻装上阵。在这种前提下,更多核的(正好适配云原生需求)、TCO更优化的芯片方案,成为了云计算时代服务器芯片的选择是自然而然的。

再加上华为和亚马逊的成功经验验证,Arm服务器芯片终于迎来了他们的关键时刻。这也就催生了不少Arm服务器芯片公司。

除了诞生Ampere Computing以外,华为和富士通还持续在上面深耕,英伟达也凭借其Grace系列在近年卷土重来,AWS和阿里巴巴这样的云厂商也成为了Arm服务器芯片市场的重要参与者。

来到国内市场,市场需求叠加国际竞争态势的影响,发展本土的Arm服务器芯片就成为了迫切需求。这也驱动诞生了遇贤微、鸿芯微、启灵芯等多家初创企业入局其中。再加上华为、中兴、飞腾等原本就在这个市场深耕的企业。

由此可见,对于国内乃至全球的Arm服务器CPU来说,全新的篇章正式开写。