本文来自微信公众号“物联网智库”,作者:Sophia。

MCU((Microcontroller Unit;微控制单元)是现代电子设备中的“隐形骨干”。如今,数十亿台设备依靠MCU实现控制、感知与通信功能,广泛分布于各行各业。通过在一颗低功耗芯片上集成处理器、存储器以及输入/输出外设,MCU能够应用于从家用电器、可穿戴设备到汽车与工业机械的各类场景。

物联网MCU是互联设备的“大脑”。与传统MCU不同,IoT MCU专为互联设备而设计,通常结合处理与控制能力,同时集成或支持通信接口。随着物联网部署的扩展,这类互联MCU正成为低功耗、始终在线型应用(如智能电表、工业传感器、联网汽车等)的关键推动力。

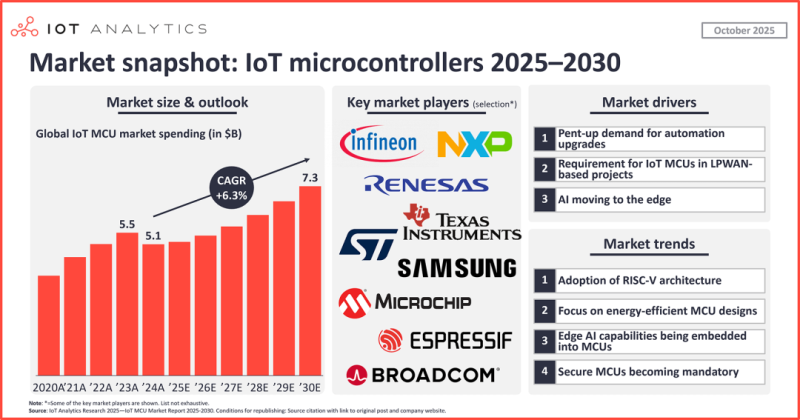

根据IoT Analytics于2025年10月发布的《2025–2030年物联网MCU市场报告》,全球MCU支出在2024年达到232亿美元,该市场包括物联网(IoT)和非物联网MCU,预计到2030年将以3.9%的年复合增长率(CAGR)增长,届时市场规模将达到294亿美元。这一增长的背景是全球连接技术的快速扩张——到2030年,全球物联网连接设备的基数预计将超过400亿台。

对于物联网MCU供应商而言,市场正在复苏,技术不断变革,这意味着供应商必须时刻了解最新趋势,才能在高度集中的市场中保持竞争力;而对那些使用物联网MCU的OEM/终端用户来说,随着物联网MCU变得更加开放、节能、智能和安全,紧跟技术趋势和关键供应商的步伐可能会非常有价值——在此背景下,本文将基于IoT Analytics最新发布的报告,概述物联网MCU市场的近况和未来技术趋势。

物联网MCU增长的关键驱动因素

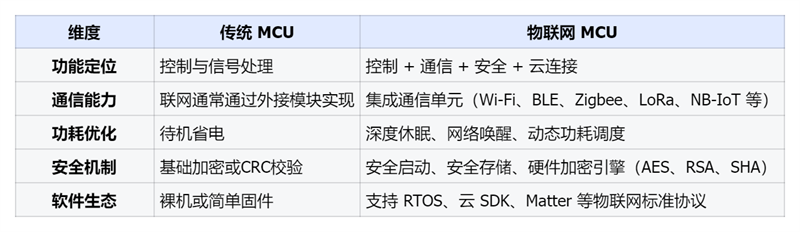

物联网MCU与传统MCU的差别,不仅仅是加了一个“Wi-Fi”或“BLE”模块,而是理念与生态的全面升级。

表:传统MCU与物联网MCU对比

全球MCU市场规模预计到2030年将接近300亿美元,具体到物联网MCU细分市场,亦是一片欣欣向荣。根据报告数据,2024年全球物联网MCU市场规模达到51亿美元,较2023年下降9%,这一萎缩主要由于供应链整体库存消化所致。然而,2025年上半年市场分析显示出明显的回暖,随着需求恢复、交付周期与价格趋于稳定,物联网MCU收入同比增长1.8%。报告预测,物联网MCU未来市场将保持稳健增长,到2030年年复合增长率(CAGR)约为6.3%,届时市场规模预计达到73.2亿美元。

驱动物联网MCU增长的关键因素如下:

①自动化升级的潜在需求释放

2023和2024年,工业物联网市场增长放缓,为自2014年IoT Analytics开始研究物联网市场以来的最低水平,其中硬件领域(包括自动化和半导体细分市场)受到的冲击最为严重,许多企业因此推迟了硬件升级。然而,根据IoT Analytics《全球物联网企业支出(2025年第一季度更新)》预测,2025年将迎来加速增长。各家企业预计将释放被延迟的自动化升级需求,而这些升级在很大程度上依赖于基于MCU的PLC、IPC和网关设备,从而推动物联网MCU市场增长。

②LPWAN项目促进对物联网MCU的需求

根据IoT Analytics的《2015-2027年全球低功耗广域网(LPWAN)追踪与预测报告》,全球范围内有近13亿个LPWAN物联网连接,约占2023年全球已连接物联网设备的8%。报告预测,到2027年,LPWAN连接数量将以26%的复合年增长率增长,届时将达到30亿个,占全球所有物联网连接的10%。

得益于NB-IoT和LoRaWAN的部署,2025年,LPWAN芯片组预计同比增长8%。交通、智慧城市及建筑与基础设施是增长最快的细分市场,而智能电表则贡献了最大体量。印度计划到2027年完成2.5亿台智能电表安装,欧洲各国也在推进相关计划,这些政府主导的智能电表项目正在推动大规模部署。

每个LPWAN设备都需要MCU作为通信模块的主控,从而确保持续需求。

③随着AI向边缘迁移,MCU扮演核心角色

在物联网智库此前的多篇稿件中,已经强调过边缘AI/端侧AI的趋势——边缘AI是指在设备端(如智能手机、智能家居设备、可穿戴设备)进行AI处理,而非完全依赖云端服务器。这种转变带来了三大核心优势:首先,通过本地处理数据,边缘AI显著减少了数据传输到云端的延迟,从而提升响应速度;其次,敏感数据无需上传云端,降低了数据泄露风险,增强了隐私保护;最后,本地计算减少了云端数据传输的能耗,提高了能源效率。

尤其随着生成式AI应用的激增,数据中心的电力消耗也随之增加,使用生成式AI进行搜索推理的电力消耗是传统网络搜索的十倍。为了解决这一问题,除了在数据中心部署节能芯片外,将AI工作负载转移到边缘计算设备上也是一个有效的策略。采用混合AI架构可以灵活地结合云和边缘计算的优势,边缘侧终端设备,如智能手机、PC以及车辆等,完全有能力使用较小的模型来处理相应的工作负载,而无需依赖云端资源。

在此背景下,IoT Analytics认为,边缘AI是工业AI的潜在下一个重大趋势,专用边缘计算硬件(如MCU)的成熟,使边缘AI对制造商来说成为可实现的目标,AI与MCU的集成可实现边缘的始终在线推理。

④亚洲,尤其是中国,成为市场增长中心

物联网MCU市场的地理重心正稳步向亚洲转移,数据表显示,2024年所有地区均经历市场收缩,而亚洲将在2025年实现最大程度的复苏。中国是推动这一增长的主要动力。

中国市场增长背后,是近期在能源基础设施项目中的大量投资,而物联网MCU在这些项目中将发挥关键作用。例如,2025年1月,中国国家电网宣布将创纪录地投资880亿美元,用于优化电网并强化配电基础设施。展望未来,中国市场预计将保持最快增长势头,一直延续至2030年。

四项技术改变物联网MCU市场

技术变革一:RISC-V架构的崛起与普及

美中科技摩擦使RISC-V指令集架构(ISA)从一种技术选择上升为战略必需。今年3月,有两名知情人士透露,中国计划首次发布政策指导,鼓励在全国范围内使用开源RISC-V芯片,以加速减少中国对西方技术的依赖。消息人士称,该政策由包括网信办、工信部、科技部和国家知识产权局在内的八部门联合起草。

如果政策正式发布,将成为全球首个明确要求大规模采用RISC-V的国家政策,确立了其作为国家战略重点的地位。当像中国这样的大市场以国家层面推动RISC-V时,必将扩大其全球生态系统,促进软件与开发工具的成熟,加速资本与技术的跨境流动。

即便在尚无强制政策的国家和地区,越来越多厂商也主动采用RISC-V,将其视为一种灵活、具成本优势且高能效的替代架构。与需要授权预制内核的ARM等专有架构不同,RISC-V采用开放、免版税模式,使企业能够根据特定任务设计并定制处理器内核,无需支付授权费用,从而降低对少数主导供应商的依赖,并获得更大的设计自由度。

汽车行业已成为MCU创新的关键战场。RISC-V凭借其灵活可定制的特性,正在加速支撑汽车向软件定义汽车(SDV)和智能出行方向转型,它特别适用于为关键车载系统(如安全、通信及AI驱动功能)开发定制化处理器。

近期基于RISC-V的典型案例包括:

- 瑞萨电子:2024年3月,日本半导体制造商瑞萨推出基于自主研发RISC-V内核的R9A02G系列32位MCU,面向多样化的物联网、工业及消费类应用。

- 微芯科技(Microchip):2024年7月,美国半导体厂商微芯科技发布PIC64GX RISC-V MCU系列,采用64位RISC-V子系统,以提升能效与安全性,并降低侧信道攻击风险。

- 英飞凌:2024年11月,德国半导体制造商英飞凌在其AURIX TC4x系列中引入基于RISC-V的选项,支持构建可扩展、安全的SDV平台。

- 亿咖通:2025年5月,中国汽车智能化方案提供商亿咖通发布基于RISC-V架构的EXP01处理器,该芯片通过了最高等级的汽车功能安全认证(ASIL-D)。

技术变革二:能源效率成为设计核心原则

当前,MCU设计高度聚焦于超低功耗,以支持电池供电的长寿命物联网部署。随着物联网部署扩展到功耗受限的环境,MCU供应商正在集成先进的电源管理功能,例如深度睡眠模式和自适应电压控制,以大幅降低能耗。这种对能效的关注直接转化为更低的运营成本,并支持基于“部署即忘”设备且电池寿命长达数年的全新商业模式。

节能MCU的典型案例包括:

- 意法半导体:2024年11月,总部位于瑞士的半导体厂商意法半导体推出STM32WL33,一款超低功耗无线系统级芯片(SoC),面向智能电表、智能建筑及工业物联网应用。该芯片在宽带接收模式下的电流可低至4.2µA,并在配合某些优化传感器时,其电池寿命可延长至15年。

- 恩智浦:2025年1月,总部位于荷兰的半导体厂商恩智浦发布MCX L系列新一代超低功耗微控制器,基于40纳米ULP工艺,并具备自适应动态电压控制(ADVC)。通过动态调节核心电压,MCX L系列据称可实现高能效,功耗可降低高达50%。

技术变革三:边缘AI能力正直接嵌入MCU

先进的人工智能AI和机器学习ML功能正从云端迁移至芯片端,使设备能够实时进行智能推理。边缘AI的集成正在将MCU转变为智能决策中心。这一转变使厂商能够通过上移软件栈提供更多价值,并从AI驱动的应用中获取收入,同时实现降低延迟、增强数据隐私以及减少对云基础设施依赖的优势。

MCU上的边缘AI典型案例包括:

- 意法半导体:2024年12月推出STM32N6系列微控制器,配备Neural-ART加速器,据称可显著提升机器学习性能。

- 英飞凌:2024年4月推出PSOC Edge系列E81、E83和E84微控制器,旨在通过增强机器学习能力提升物联网、消费类及工业应用的智能化水平。

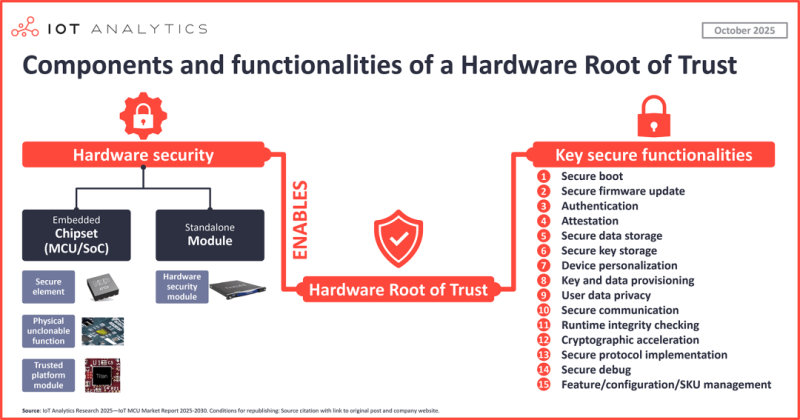

技术变革四:物联网设备中安全MCU与硬件信任根正成为必备

图表展示了硬件安全元素如何帮助实现硬件信任根及其15个关键功能

随着物联网部署规模的扩大,设备必须保护敏感数据、防止克隆,并确保从芯片到云端的数据完整性。这推动了安全MCU以及专用硬件安全模块(如安全元件SE或可信平台模块TPM)的广泛应用,以建立硬件信任根(Hardware Root of Trust,HRoT)。

安全MCU将安全启动、设备认证、加密数据存储和证明等功能直接集成到微控制器中,创建一个与常规操作隔离的可信执行环境;SE和TPM则作为独立“保险库”提供类似保护——两者结合,奠定了设备的可信性基础,使得固件安全更新、用户隐私保护以及抵御恶意软件和软件层攻击成为可能。

随着物联网厂商认识到硬件安全不再是可选项,而是基础要求,安全MCU与HRoT解决方案的采用正在加速。

集成硬件安全的典型案例包括:

- 恩智浦:2025年1月,NXP宣布其MCX L系列将集成NXP的EdgeLock安全元件。

- 英飞凌:2024年11月,英飞凌AURIX TC4x系列首次成员TC4Dx满足ISO/SAE21434最新网络安全标准,包括对后量子加密的支持。

写在最后

物联网MCU的演进,是嵌入式系统“互联网化”的缩影——它将传统MCU的控制逻辑、通信模组的联网能力、以及安全芯片的信任体系,融合为一个微型而强大的系统单元,让每一个“微终端”都能成为智能世界的节点。

未来,随着AI、边缘计算与低功耗网络的进一步融合,物联网MCU将不再只是“控制芯片”,而是承载人机互联与产业数字化的基础算力单元。正如过去二十年微处理器推动了信息社会的崛起,未来十年,物联网MCU将成为万物互联时代的底层引擎。

参考资料:

IoT MCU market:$7 billion opportunity by 2030,driven by industrial and edge AI,iot-analytics

Internet of Things System Design with Integrated Wireless MCUs,silabs

传中国将首次出台政策推动全国使用开源RISC-V芯片,集微网