本文来自半导体产业纵横,作者/六千。

随着新能源汽车市场的蓬勃发展,新能源汽车的概念已经度过了市场教育期。消费者对电车的安全、性能已经有了充分的了解,但“里程焦虑”仍旧是一个硬伤。虽然充电桩在大城市密度已经有所提高,对于要出远门的人来说,“加油更快”、“加油站更好找”仍是油车无法替代的优势。

早先,有网友发布了一张高速服务区的充电站照片:该充电站内共有8根充电枪,但已经被8辆新能源汽车给全部占满,此外还有四辆正在排队的电动车。还有新能源车车主经历了往返充电13次,排队3小时等桩的情况。

为了解决电车车主的里程难题,一方面,电车制造商们在从电车的电池上下功夫,另一方面,市场也在期待一个布局更加完善的充换电基础设施体系。国务院办公厅日前印发《关于进一步构建高质量充电基础设施体系的指导意见》提出,到2030年,基本建成覆盖广泛、规模适度、结构合理、功能完善的高质量充电基础设施体系,有力支撑新能源汽车产业发展,有效满足人民群众出行充电需求。

这一信号预示着国内充电桩未来数量有望大增,充电桩数量增加必然会带动相关半导体产品的发展。

01

充电桩市场潜力多大?

据中国汽车工业协会统计数据显示,2022年我国新能源汽车产销量分别达到705.8万辆、688.7万辆,同比分别增长96.9%、93.4%,其中,纯电动汽车销量为536.5万辆,同比增长81.6%。2022年充电基础设施增量为259.3万台,其中公共充电桩增量同比上涨91.6%,随车配建私人充电桩增量持续上升,同比上升225.5%。截至2022年12月,全国充电基础设施累计数量为521万台,同比增加99.1%。截至今年5月底,充电基础设施规模已达到635.6万台。

不过从市场保有量还是增量来看,充电桩的发展速度还没有完全赶上新能源汽车的发展速度。从市场保有量来看,2022年我国充电基础设施保有量达到521万台,新能源汽车保有量为1310万辆,车桩比为2.5:1。从增量角度看,2022年我国充电基础设施增量为259.3万台,新能源汽车销量为688.7万辆,车桩增量比为2.7:1。在这样的数据对比之下,可以预见,想要实现车桩比1:1,要赶上飞速增长的新能源汽车市场,充电桩市场更快地发展。

2023年2月工信部等八部门发布了关于组织开展公共领域车辆全面电动化先行区试点工作的通知,通知提到的重点任务包括促进新技术创新应用。加快智能有序充电、大功率充电、自动充电、快速换电等新型充换电技术应用。

为了建成适度超前、布局均衡、智能高效的充换电基础设施体系。试点地区计划让新增公共充电桩(标准桩)与公共领域新能源汽车推广数量(标准车)比例达到1:1,高速公路服务区充电设施车位占比预期不低于小型停车位的10%。

02

“充电更快”带动功率器件市场

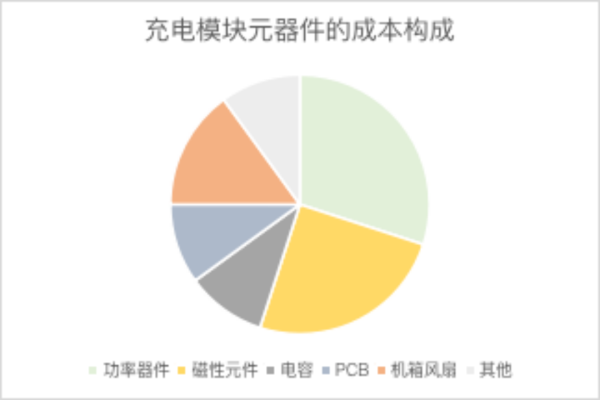

充电站建设中,主要成本来自充电桩硬件设备。具体拆分充电桩硬件设备,以常见功率120kW左右的直流充电桩为例,其设备构成包括充电模块、配电滤波设备、监控计费设备、电池维护设备等,充电模块占比最高达50%。

当前,新能源车主们对充电最大的诉求还是更快,这就对充电模块提出了相关要求。充电模块中的元器件主要包括功率器件、磁性元件、电容、PCB等。主要成本构成为:功率器件(30%)、磁性元件(25%)、电容(10%)、PCB(10%),其他如机箱风扇等占15%。

不难看出,功率器件是实现电能转换的核心元件。新能源汽车的发展,对充电桩提出了高功率密度、大功率以及高效率等需求。在充电桩中,高压超级结MOSFET因其高效率低阻抗的特点成为快充主流选择,2025年全球直流桩SJ MOS市场规模有望超20亿元。直流充电桩则通过自带的AC/DC充电模块将输入的交流电转为直流电,不通过OBC直接完成变压整流。超级结MOSFET因其更低的导通损耗、开关损耗、高可靠性、高功率密度,已成为主流的大功率充电桩功率器件应用产品。

据英飞凌统计,100kW的充电桩需要功率器件价值量在200-300美元,预计随着充电桩的不断建设,2025年全球直流桩超级结MOSFET市场规模有望超20亿元,将充分受益于充电桩的快速发展。

碳化硅材料在充电桩领域也越来越有潜力。市场竞争激烈导致对系统整体成本下降的要求,恶劣环境下(如高温高湿烟雾灰尘等)长时间工作导致可靠性问题,建设用地紧张导致对充电桩更高的功率密度要求,运营商因成本压力而提出越来越高的整机效率要求等等。面对这些技术挑战,越来越多的充电桩模块工程师开始寻求第三代功率半导体碳化硅解决方案,以实现使用更少的器件满足更大的单机容量要求。

此外,充电桩的一些新的技术方向,如大功率化(比如30kW及以上)以实现电动车的快速充电,双向充电功能以实现能量的回馈,更高更宽的输出电压范围(比如200V—750V甚至到1000V)以覆盖各种不同新能源车型电池等等,这些新的技术发展方向也给碳化硅半导体提供了巨大的应用机会。

03

“充电更智能”带动其他芯片

建设充电桩的智能网络意味着新能源汽车的车主可以通过手机进行缴费,寻找附近的充电桩,掌握充电进度等操作。这些功能就需要相关芯片的支持。除了最核心的电源模块,充电桩工作中还由控制模块、通讯模块等部分组成。

控制模块在充电桩的多个环节作用,比如进行充电过程全部控制,完成给汽车充电时序;完成对充电模块(整流器)的通信和控制;支持多家交流、直流电表;充电系统主要控制信号;指示灯控制;电机输入开关状态,应急按钮状态检测。

通信模块中,GPRS通信模组通过UART与MCU通讯,可以实现数据的上传,从而联通充电桩控制器与用户。在实时监测充电桩的电流、电压等数据时,通信模块还可以将实时采集的数据传输到服务器。显示屏能显示充电量、费用、充电时间等数据。

更加细化去看,还有一些芯片也会在充电桩中得到应用,如温度检测芯片:定量分析电信号与温度变化的关系,建立温度预测模型,预防因温度过高而导致的事故,提升温控质量。

在上述过程中不难发现,每个模块都离不开MCU。总的来说,MCU可以在充电桩中实现HMI、计量计费、支付、数据加密解密、充电设备启停控制、车载平台与互联网通信等功能。

04

国内厂商布局情况

在充电桩用功率器件市场,国内已经有一些公司的产品实现商用。

东微半导的主营产品高压超级结MOSFET、超级硅MOSFET、TGBT等产品已经广泛应用于新能源直流充电桩中。积累直流桩客户如英飞源、英可瑞、特锐德、永联科技等。东微半导已自主研发了1150款高压MOSFET产品型号并覆盖500V—950V区间的工作电压;710款中低压屏蔽栅MOSFET产品型号,覆盖25V—150V区间的工作电压;多系列TGBT产品98款。

根据斯达半导公告,2022年斯达半导用于充电的功率器件份额进一步提升。斯达半导的产品广泛应用于工业控制与电源、新能源汽车、光伏储能等领域,覆盖100—3300V电压。据Omdia数据统计,2020年斯达半导IGBT模块市占率居中国第一、全球第六。斯达半导生产的应用于主电机控制器的车规级IGBT模块持续放量,合计配套超过120万辆新能源汽车,其中A级及以上车型超过60万辆。

华润微的二极管和MOS也已系列化上量,其中碳化硅产品等应用于新能源汽车充电桩,科士达是公司客户之一。

除了老牌的功率半导体企业,也有一些新型企业获得车企融资。例如,深圳尚阳通完成Pre-IPO轮融资,参投资本包括,尚颀资本(上汽集团金融平台上汽金控旗下私募股权投资机构)在管基金、上汽集团战略直投基金联合领投,山高跟投基金、基石资本、中车集团等。不难发现,国内的功率半导体公司的主要思路是新能源汽车与充电桩双赛道共同发力,这样更有助于公司与车企和充电桩企业的共同发展。

在其他充电桩用芯片方面,国内芯片公司也已经开始布局。钜泉科技曾公告,预计2023年一季度首颗AFE芯片将流片,预计第一颗BMS芯片上半年流片;在回答投资者提问时,中颖电子的电表芯片有用于充电桩但锂电池管理芯片暂没有用于充电桩。

05

写在最后

新能源汽车充电桩的需求在未来仍有很大的增长潜力。我国也在大力推动新能源汽车相关产业发展,出台了多项充换电设备设施相关行业政策和发展规划。政策红利下,主流车企积极自建充电网络配套,以提高充电效率和巩固自家品牌汽车销量,如蔚来、小鹏、特斯拉、大众、广汽等在全国各地布局快充桩,高压平台进程加速。

这样的市场,有多少国产半导体公司能够抓住机遇,我们拭目以待。