本文来自全球半导体观察,作者/王凯琪。

2021年和2022年是全球半导体设备行业的高光时期。2021年高涨的设备需求由景气的下游市场和需求旺盛的中游晶圆制造共同支撑。

转至2022年,中游晶圆大厂不谋而合的“逆周期扩产热”降低了下游市场需求不振对上游设备的影响,多数厂商景气度持续,设备行业俨然成为半导体产业中业绩确定性最强的细分领域。

这两年也是本土设备厂商难得一遇的黄金发展期。半导体设备研发周期长、投入大,并且需要较长的试错期。我国许多老牌设备企业已在行业内摸爬滚打十几年,在许多细分领域实现了关键技术的突破,当下打开国内外市场正缺这样一个契机。

在此机遇期,本土厂商将会迎来哪些突破呢?现下半导体领域正值下行周期,是否会对本土设备业产生一定影响?本文将结合最新企业半年报以及我国2022年1-8月的设备开标中标情况一探究竟。

一

背靠晶圆制造

设备厂商景气度连涨两年

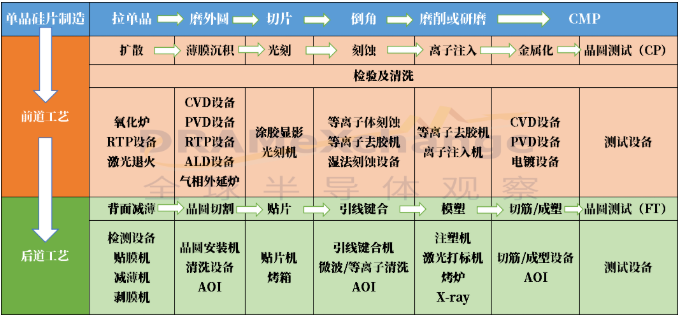

按照工艺流程划分,半导体设备可分为晶圆制造(前道设备)和封装、测试设备(后道设备)。

前道晶圆制造设备占据了市场80%以上的份额,设备类型主要包括薄膜沉积、光刻机、刻蚀机、热处理设备、离子注入机、CMP(化学机械研磨)设备等。其中,薄膜沉积、光刻、刻蚀是半导体设备的三大件,价值含量最大。

△全球半导体观察根据公开资料制图

半导体设备的增长与晶圆厂的扩张紧密关联,晶圆厂扩产的资本支出中约有70%-80%是用于购买半导体设备。全球半导体观察根据公开数据不完全统计,2022年全球半导体资本支出将超过1800亿美元。

结合SEMI发布的最新报告,2021年全球半导体制造设备销售额增至1026亿美元的历史新高,年增44%,中国再次成为全球最大的半导体设备市场,并预计2022年全球芯片厂设备支出总额将至990亿美元,同比增长约9%。

当下正值下行周期,支撑设备行业的晶圆制造动力在近期出现了一丝变动迹象,主要体现在部分晶圆大厂延缓扩产计划,削减部分还未开始的资本开支等。业界对于设备行业景气度还能持续多久产生了些许疑问。

从晶圆制造前景看,近期许多大厂纷纷表示,当前的扩产行为不仅仅是为了缓解短期的芯片短缺问题,更是适应未来长期的市场需求。虽然当下电子消费市场疲软,但未来云、服务器、高性能运算、车用与工控等领域高速发展,未来市场对于晶圆制造这块蛋糕的需求只会越来越大,头部企业对其发展前景较为看好。由此来看,支撑半导体设备的这块强力后盾还将持续发力,设备景气度还有望延续。

二

聚焦近两年财报

国产替代超长待机中

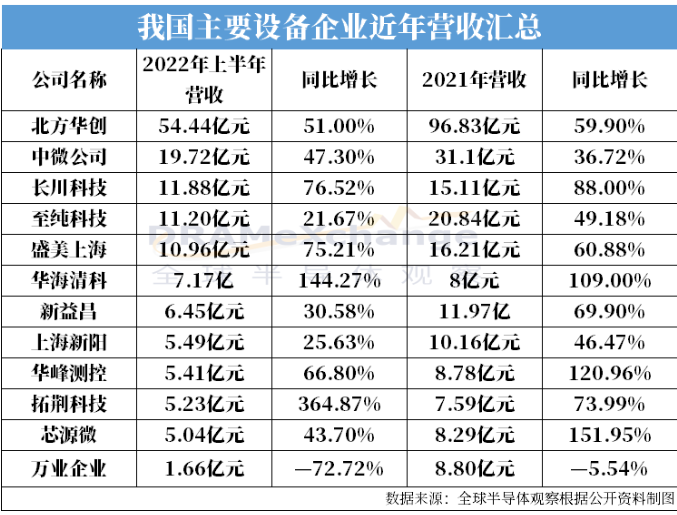

2021年度国内设备厂商经营业绩十分亮眼,营收创历史新高比比皆是。近期国内主要设备厂商的半年报数据也已陆续开出,景气度持续,多家大厂利润一度破百分之百。

总体情况看,近半企业营收同比增长均超50%。营收方面,北方华创、中微公司、长川科技、至纯科技、盛美上海、华海清科营收占据前六,其中北方华创以54.44亿元营收居于榜首。在同比增长率上,华海清科、拓荆科技、长川科技、华峰测控、盛美上海保持较高水准,华海清科连续两年同比增长超过百分百,拓荆科技今年则实现364.87%的同比增长,充分收益本次机遇,营收达5.23亿元。

在财报数据中,各大设备厂的合同负债率十分值得关注。通常来讲,半导体设备生产交付、验收均需要3-6个月左右的时间周期,因此订单反映到公司收入上一般需要6-12个月的时间。半导体设备的客户通常会预先支付一部分订金,形成合同负债。从财报分析角度看,合同负债能在一定程度上反映设备厂商的在手订单情况。

从上表可知,在合同负债方面,北方华创、中微公司、拓荆科技、万业企业、华海清科分别为57亿、16亿、10亿、9.07亿、11亿,上述公司在未来6—12个月里在手订单饱满。

近两年设备成为香饽饽的重要原因,还在于设备缺芯缺部件,致使设备交期不断延长。但结合我国设备厂商交付情况看,他们受到该因素的影响比国外厂商小,这也推动了国内厂商在近两年里快速出圈。具体来讲,北方华创和中微公司等企业超额采购保障供给,以及重视本地产业链条搭建、加强国产替代等方法对营收收效较大。

以北方华创为例,根据其财报数据显示,2021年其采购总额为176亿元,为该年50亿原材料成本的3倍之多,而今年上半年,北方华创的存货持续创新高,表明该公司在手订单充沛,下游需求依旧旺盛。

此外,顾虑于全球设备供应链的不确定性,我国半导体企业将更多目光投向本地零部件及设备供应链,本土厂商借此获得更多的验证机会。

据中微公司消息,其在全球共有700余家供应商,活跃的有450余家。其刻蚀机的零部件国产化程度达60%,MOCVD设备国产化情况达80%。官方消息显示,其较高的国产化程度,是中微公司在材料费涨价、运输时间推迟的情况下,至今仍保持100%的产品运出和准时的关键。

三

各细分领域翘楚纷纷出圈

平台型企业转型加速

从整体类别上看,国产设备基本可以覆盖到半导体制造的各阶段所需,在制造实力上,我国在刻蚀、清洗、薄膜沉积设备方面较为突出,尤其是我国的刻蚀设备,已经成长为我国最具优势的半导体设备领域,逐渐进入到成熟期。而在CMP、光刻、离子注入等设备上,我国仍较为薄弱。

首先看刻蚀设备,目前我国刻蚀设备代表企业主要是北方华创、中微公司、屹唐半导体和嘉芯半导体。其中,中微公司的CCP刻蚀设备已进入一线晶圆代工厂商5nm产线,而在3D NAND芯片制造方面,中微公司的CCP刻蚀设备可应用于64层堆叠芯片的量产,目前正在开发96层及更先进的刻蚀设备。近年来,由于中微公司较高的刻蚀技术话语权及成本控制能力,其利润率水平连年上升,2019年至2021年,其刻蚀设备毛利率分别为34.93%、37.67%、44.32%,今年上半年则为46.05%。

在薄膜沉积设备上,我国的代表企业为拓荆科技和北方华创。其中,拓荆科技是国内唯一一家产业化应用的集成电路PECVD(等离子增强化学气相淀积)设备厂商,其PECVD设备产品已适配国内先进的28/14nm逻辑芯片、19/17nm DRAM芯片及64/128层3D NAND FLASH晶圆制造产线。目前拓荆科技正以PECVD设备为核心并加快发展更先进的ALD(原子层沉积)和SACVD(次常压化学气相沉积)设备。

相比于其它半导体设备,清洗设备的技术门槛较低,我国厂商在此领域发展迅速,国产化率上升明显。该领域代表厂商盛美上海、北方华创、芯源微、至纯科技产品各具特色,这四家厂商目前持差异化竞争布局。其中,盛美上海成功研发出全球首创的SAPS、TEBO兆声波清洗技术和Tahoe单片槽式组合清洗技术等,可应用于45nm及以下技术节点的晶圆清洗领域。

根据中国国际招标网公开数据统计显示,我国半导体清洗设备国产化率为25%左右,其中盛美上海市场份额为23%。另外值得一提的是,盛美上海于今年7月中旬推出了新型化学机械研磨后(Post-CMP)清洗设备,业界对此较为关注。

而在涂胶显影设备上,芯源微是国内主要供应商,该公司前道涂胶显影设备在28nm及以上工艺节点的多项关键技术方面取得突破,其最新的前道KrF涂胶显影机显示也在今年上半年实现批量销售。官方消息显示,当前芯源微在国内前道涂胶显影市场的市占率为4%左右。

在其他设备细分领域,国产设备企业也有所突破,如华海清科的CMP设备成功填补国内空白,其推出了国内首台拥有核心自主知识产权的12英寸CMP设备并实现量产销售;晶盛机电则在晶体生长设备见长,近日该公司表示,公司已成功生长出行业领先的8英寸碳化硅晶体,并建设了6英寸碳化硅晶体生长、切片、抛光环节的研发实验线。

此外,未上市与申请上市中的屹唐半导体、上海微电子也值得关注。屹唐半导体凭借较高的全球市占率在全球干法去胶设备市场确立了其国际领先的地位。近日,其通过科创板上市委会议,这意味着其距离上市又进了一步;上海微电子则专攻光刻机,其技术在中低端领域已达相对较领先水平,产品已实现90nm制程覆盖。

在众多设备领域中,光刻机可以说是我国半导体设备的薄弱之地,除了上述的上海微电子外,我国还有华卓精科和国科精密等可以生产光刻机零部件。总体来讲,我国光刻机水平与光刻机巨头ASML、佳能、尼康差距较大。当代光刻机代表着芯片性能的先进性,其是我国实现高科技发展自主可控的关键因素之一,因此在该领域取得技术突破是我国未来半导体发展的必然举措。

目前,我国半导体设备市场依旧非常依赖进口,较多设备企业仍在单一细分市场上集中度较高。但值得关注的是,国内已有部分企业正依托于主营业务的发展在横向拓展业务范围,向平台型企业转型。

建设平台型厂商是设备厂商发展的潮流趋向,国际前五大厂商中应用材料、泛林半导体、东京电子均为平台型厂商,其涉足领域涵盖刻蚀、薄膜、清洗、离子注入等多方面,实力不言而喻。而以前道设备大类统计,目前我国半导体设备厂商产品覆盖度较高的厂商主要有北方华创、中微公司、盛美上海、屹唐半导体等。

其中北方华创作为我国较为成熟的平台型企业,产品覆盖了薄膜沉积设备、刻蚀设备、清洗机、氧化扩散炉等,国产化率在近年显著上升。此外,还有中微公司从刻蚀及化合物半导体外延设备延展到集成电路薄膜设备;万业企业从离子注入设备延展到其嘉芯半导体子公司,覆盖除光刻机之外的几乎全部前道大类;盛美上海从清洗,电镀等业务逐步覆盖,炉管,沉积及其他前道品类;屹唐半导体从干法去胶设备向快速热处理设备、干法刻蚀设备其他工艺段设备发展等等。

四

观招标中标数据

设备厂商景气度还能持续多久?

国内设备市场的景气度直接反映在设备招标中标数据上,通过对中国国际招标网招标情况进行梳理,可明显发现国内设备国产化率有所提高。但近期受到下游消费市场驱动力不足影响,晶圆制造厂的资本开支计划有所放缓,近两个月的设备招标中标节奏也有所放缓。

据全球半导体观察根据公开信息不完全统计,2022年1—8月我国主要晶圆厂共开标906台工艺设备。按照不同工艺设备开标数量从高到低排列,前五名分别炉管设备(165台)、薄膜沉积设备(152台)、刻蚀设备(103台)、清洗设备(100台)、前道检测设备(80台)。其中,上海积塔半导体、华虹半导体、燕东微电子、杭州积海半导体这四家企业招标设备数量较多。

而结合中标数据看,2022年上半年我国主要设备厂共中标469台工艺设备。前五名分别为清洗设备(113台)、刻蚀设备(97台)、薄膜沉积设备(47台)、炉管(45台)、涂胶显影设备(36台)。中标较多的国内厂商为北方华创、中微公司、拓荆科技、芯源微、盛美上海、嘉芯半导体。

综合数据看,国内设备厂商在薄膜沉积、刻蚀、湿法清洗、涂胶显影等环节上占据优势。其中,在刻蚀设备上,北方华创和中微公司上半年合计中标超70台,远超泛林半导体与东京电子总和。根据此前中微公司创始人尹志尧预计,在刻蚀设备领域,未来国产率有望达到50%。

此外结合国内晶圆厂建设以及设备开标数据看,国内企业越来越重视本土半导体产业链安全的搭建,近两年产业链上下游之间的联系愈发紧密,随着本土晶圆厂的持续扩建,本土设备厂商国产化率有望持续提高,景气度依旧。

总体来看,我国设备厂商在近两年迎来了发展的黄金时期,在薄膜沉积、刻蚀、清洗、涂胶显影、抛光等领域多点开花,国产化率有所上升,并带动了零部件在内的相关产业迅速发展。

结语

总体来看,全球半导体市场正步入下行周期,下游市场需求萎缩明显,低迷期还将持续一段时间。

从全球视野看,中游制造晶圆扩张大趋势不变,国际设备厂商对于未来一年内发展预期看好。但回归本土市场,我国半导体设备企业的高速发展十分需要国内市场上下游产业链的协同支持发展,当下正值国产替代的关键期,本土设备厂商更需要严阵以待。

高技术壁垒验证了那句“有技术便不怕饿死”的老话,当下全球设备厂商竞争激烈,本土设备厂商要想脱颖而出更需要加强研发,发力技术才能赢取更广大的市场。