关于中国式养老,我们前面聊过了“事业还是产业”,“用户还是客户”。今儿我们说的是“移动互联网+老人=?”

1. 老年网民池子有多大?

2017年9月发布的《中国互联网经济白皮书》(BCG联合阿里百度滴滴联合发布)显示:中国50岁+网民在2016年占总体网民的9%,而美国55岁+占比28%,且渗透率在65%+(中国仅为12%+)

再来看CNNIC的数据:至2017年底 50岁+占总网民比例已超过10%,即超过8000万老年网民(2016年底时为约6900万),其主要原因是60岁+用户的需求释放。

而从2014年起至今,当网民总数增速从8-9%降到4-5%时,50岁+人群触网始终保持在15%-20%左右,这意味较长时间内流量增量(是否是红利我们后面会做讨论)都将存在,并且在2020年后有更快速的释放:

2020年前,存量50岁+老人渗透完成;

2020年后第一批70后进入50岁,62-75年的人口高峰期,将释放2020-2025年约2000万+/年的50岁+网民增量(对比下,该增量数字在2016-2017年两年时间总增加还不到2000万)

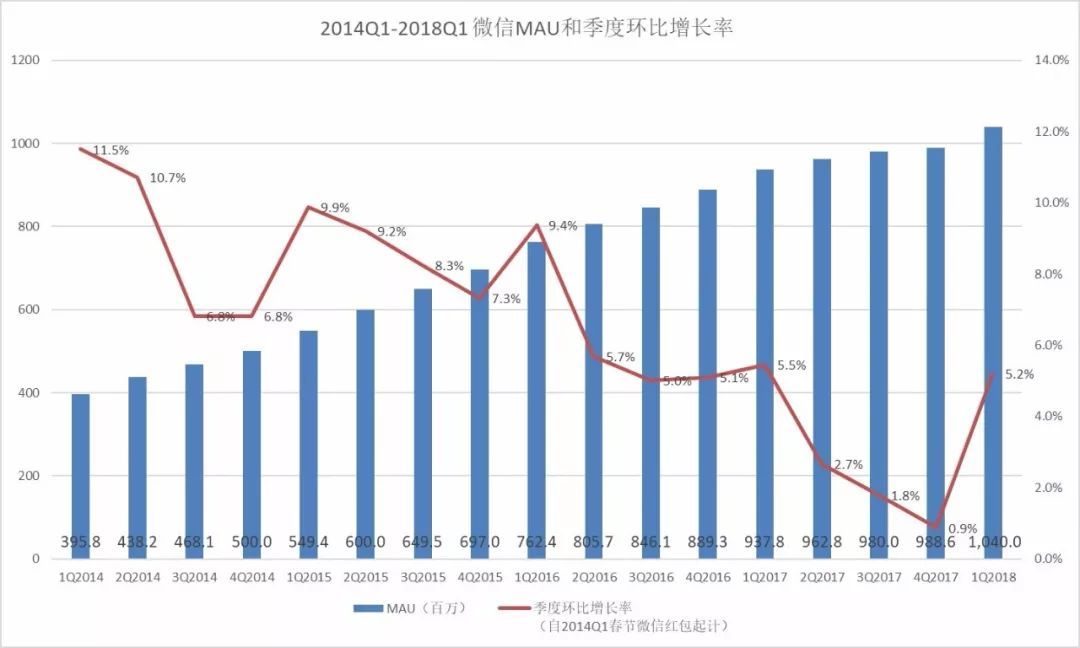

2. 流量都去哪里了?

Agingweekly把2014Q1-2018Q1腾讯财报中关于微信官方数据梳理出来,可以发现:

亲情驱动家庭式增长:每年Q1都是自然年中增长率最高的时候(一般为5000-6000万活跃用户增长);春节期间亲情驱动的用户增量明显(如春晚红包等 带动3-6线城市的老年人进入微信)

16-17年微信老龄化加速:55岁+用户MAU在2016Q3为846万,在2017Q3为5000万(+591%);而同期总用户MAU增加58.2%,其中30.9%的MAU增量为55岁+用户

这里提醒你把第一和第二个问题连起来看,就会发现8000万50岁+网民中,有5000万的55岁+用户使用微信(62.5%渗透率),这意味着微信在50岁以上的老年网民的渗透率会更高(预计在65%+)。

这里和Agingweekly一起思考:

如果想在银发人群+移动互联网上做文章,你还会选择独立App吗?

3. 老人们上网都干吗?

根据QuestMobile在2018年7月发布的银发(50岁+)经济报告(不容易啊,这应该是中国移动互联网历史上第一份专门针对银发人群的详细报告了):

粘性和Top App:

移动互联网日均使用时长为218.9分钟;

其中微信日均使用时长为46.1分钟

终端设备情况:

Top5手机终端占比77.4%(OPPO、华为、vivo、苹果、小米 均占10%+)

其中2000元以下手机占62.6%

时段和内容:

PM12-17点最为活跃(28.6%)

更关注:资讯、理财、环境、健康、运动

App类型和时长变化:

新闻资讯56.3分钟/天

短视频(西瓜>抖音、快手)49.9分钟/天(相比2016年同期增长近3倍)

--直接导致手机游戏和在线视频时长的下降

购买力:

购物上(拼多多>手机淘宝)

Arpu<200元/月的占63.4%

我们可以发现:

流量:微信占21%+使用时长,是唯一的流量入口

媒介:老年手机是伪命题(字大、声音大等)

但在传统线下运营商渠道仍有市场空间(如卡布奇诺)

变现:老年独立垂直电商一定不成立

基于社交关系的拼团砍价成立

(不一定只有拼多多,但一定是靠供应链C2M)

2022-01-18 08:38:29

2021-09-26 14:55:47

2021-07-26 09:21:13

2021-05-01 11:09:18

2021-04-29 13:22:18

2022-03-17 15:05:48

2022-03-17 11:42:43

2022-03-17 10:33:10

2022-03-16 15:35:49

2022-02-21 10:38:10