本文来自微信公众号“半导体产业纵横”,编译自eetimes。

下一个主要的竞争挑战将出现在半导体芯片连接领域。

过去十年,英伟达一直主导着用于机器学习/人工智能领域的高性能计算机芯片市场。

英伟达凭借其专有的CUDA软件和快速创新,已成为人工智能处理器的代名词。该公司市值预计将在2025年短暂达到5万亿美元。2025年2月至10月期间,支持人工智能发展的硬件(包括半导体芯片和网络连接)的收入达到1478亿美元。

英伟达最新、最强大的处理器“Grace Blackwell”系列一经推出便迅速售罄,但其市场主导地位正在逐渐消退。随着行业向更加专业化的硬件方向发展,英伟达如今面临的挑战不再仅仅局限于与一家公司竞争,而是来自多个方面。

英伟达的强劲销售和高利润率主要得益于有限的产量稀缺,高端芯片的主要瓶颈在于台积电在芯片封装(CoWoS)先进封装方面的产能有限。

英伟达正在利用大部分有限的产能,但半导体供应的竞争正在加剧:作为唯一制造商的台积电计划到2026年将其产能扩大到每月10万片晶圆。随着供应限制的缓解,谷歌和AMD等公司将从中受益。

随着业界从试验大规模基础模型转向优先发展大规模、高性价比的推理,英伟达面临着巨大的风险。

主要的云服务提供商正在摆脱对英伟达CUDA生态系统的依赖,并投资开发自己的芯片用于高容量推理,因为在高容量推理中,运营成本超过了训练成本。

英伟达的主要客户变成了“竞争对手”

北美四大超大规模数据中心运营商——谷歌、亚马逊网络服务、微软和Meta——是该领域最大的资本支出者之一,它们集体转向定制芯片是一项旨在确保竞争优势的战略举措。

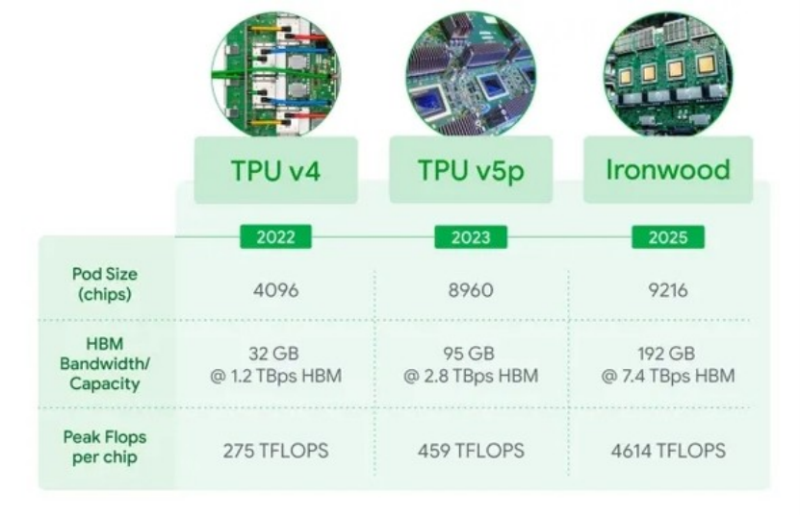

Alphabet旗下的谷歌已开始向定制人工智能芯片转型,其首款产品是张量处理单元(TPU)。最新版本——第七代TPU Ironwood——针对推理进行了优化。它拥有大量的共享内存,单个SuperPOD最多可连接9216个芯片,从而解决了大型混合专家(MoE)模型的内存限制问题。

谷歌TPU的主要特性来源:谷歌

Meta Platforms公司可能从2027年开始租赁或采购谷歌的TPU芯片用于其数据中心,这标志着谷歌正转型成为一家商业芯片供应商。据估计,谷歌可能会占据英伟达年总收入的10%,这笔收入可能高达数十亿美元。

亚马逊网络服务(AWS)正致力于进一步提升性价比,以吸引那些寻求英伟达高价芯片替代方案的企业。AWS声称,其“Trainium”芯片与GPU相比,可将训练成本降低高达50%,并且主要面向中等规模的AI工作负载。

AWS还在扩展其Graviton5定制芯片,该芯片采用3nm工艺,据称在通用任务中比上一代产品性能提升高达25%。Anthropic等合作伙伴正在使用Trainium2进行模型训练,这充分展现了AWS的Trainium软件和Neuron软件开发工具包(SDK)的价值。

Meta采用了一种独特的方法:其Meta训练和推理加速器(MTIA)专为Facebook和Instagram等平台的推荐系统等高容量任务而设计。通过将这些任务卸载到其定制芯片上,该公司可以将英伟达H100芯片用于更高级的AI研究。

微软的定制芯片项目遭遇挫折。该公司下一代芯片Maia(代号Braga)的发布已被推迟至2026年,这使其处境艰难。此次延期意味着微软必须继续采购昂贵的英伟达Blackwell GPU来满足OpenAI的计算需求。为了降低成本,微软也使用了AMD的Instinct MI300X GPU,并且是AMD最大的客户之一。

AMD的目标是成为“英伟达的替代选择”

随着各大云厂商纷纷开发自有系统,AMD继续巩固其在众多市场中与英伟达抗衡的关键地位。AMD的MI300X芯片配备192GB的HBM3显存,远超英伟达的H100,使其成为降低大规模模型推理成本的理想之选。AMD预计其数据中心GPU的年销售额将达到数十亿美元,从而与英伟达展开直接竞争。

AMD之前的软件限制现在已通过OpenAI的Triton编译器得到解决,该编译器允许开发人员编写与英伟达和AMD硬件兼容的高性能代码,而无需深入了解CUDA或AMD的ROCm。

Triton提高了硬件兼容性,简化了从CUDA的迁移,降低了成本,使制造商更容易采用其他供应商。

英伟达承认,由于台积电产能受限,公司难以维持高利润率,因此正在投资新市场,包括诺基亚等电信基础设施制造商。

尽管面临这些挑战,预计英伟达将在2026年之前保持其在高利润、高性能模型训练领域的领先地位。然而,更广泛的大规模推理市场可能由主要云提供商的定制芯片主导。

下一个主要的竞争挑战将出现在半导体芯片连接领域。随着电气连接的局限性日益凸显,商用产品开始采用光纤连接。Marvell收购Celestial AI,以及Lightmatter等公司提供用于更快芯片连接的3D光子晶圆,都表明到2026年,光纤连接将成为人工智能芯片的主要标准。这一转变将使Broadcom和Marvell等公司成为关键供应商。

英伟达如今面临的挑战是如何在快速向专用硬件转型的行业中保持盈利能力并巩固市场份额。人工智能计算的未来将不再由任何一家公司垄断,而是由专业化、高度互联的系统融合而成。