本文来自钟林谈芯,作者/ 钟林。

轰轰烈烈的国产芯片创业大潮即将退去,潮起潮落之间,有人站上了“梦想之巅”,有人吞下创业失败的苦果。

有人喜欢我的文章,可以感同身受和获得一些领悟;有人讨厌我的文章,真实的文字在这个时候变得特别刺耳,让人感觉在贩卖焦虑。仁者见仁,智者见智,如有冒犯还望海涵。

我写创业,是想整理出思绪,千难万难,芯片创业最难。每个创业者都有一个上市梦,但绝大多数人只能梦一场。梦醒之后,方知梦境虚假与残酷。商场上的血雨腥风都是过眼云烟,唯有那些刻在心底努力打拼的创业记忆,才是真正的永久珍藏。

很多创业者和投资人并没有真正理解芯片创业,随潮而来,也将随潮而去。沙滩上会留下他们的名字,也可能什么都不会留下。

芯片创业三部曲,也是创业成功的三部曲。大部分的芯片创业公司走到第二部曲就结束了,少数的创业公司只能一直停留在第一部曲,能走到第三部曲的创业公司也是少数。

大学的时候,我读过巴金的“爱情”三部曲:《雾》《雨》《电》;以及巴金的“激流”三部曲:《家》《春》《秋》。情感纠葛,印象深刻。多年以后,我开始了自己的芯片创业三部曲。

第一部曲:产品(0-1)

芯片创业的第一部曲是技术转变为产品的过程,即从0到1。

十年前,国产芯片还处在稀缺和初级阶段,是因为缺失芯片人才和技术,还是缺失资本的投入?如果用逻辑推理的方式去寻找国内芯片行业本源的时候,就会陷入到这个原因和结果的链条中。比如非常经典的话题:究竟是先有蛋还是先有鸡?这个简单的逻辑关系是互为因果的。当思维陷入这个逻辑循环中,就会被这个链条束缚住,无法从逻辑因果循环中跳出去寻找答案。

面对呼啸而至的时代列车,芯片技术人才和投资人同时到站,有些人来自海外,有些人来自本土,他们都上车了,只是各自的列车驶向不同的方向。

在方向的选择上,有人是主动的,有人是被动的。看好一个方向是选择,做熟不做生也是选择。但在命运面前,往往是没有选择的,芯片创业的成功,有可能是三分天注定,七分靠打拼,也有可能是七分天注定,三分靠打拼。

芯片靠技术,技术靠人才,投资芯片研发人才成为投资人的逻辑所在,因为投资人相信,只要有技术,就能做出芯片,做出芯片就能创业成功。所以,芯片研发人才出来创业基本上都能融资到钱,相比之下,技术背景好的创业者和团队能融资到的钱更多。

越来越多的创业者上车了,越来越多的投资人加入了。做着熟悉的技术,推出相同的产品,每个人的脸上都露出了笑容。从技术到产品,so easy。

做重复性技术的产品,或者复制别人的产品,这样的从0到1并没有多难,我们热衷于此。那些开拓性的、颠覆性从0到1的技术,我们总是避而远之,也可以说是识时务者为俊杰。

我一直不理解,投资人为什么喜欢重复地去投资芯片赛道,重复地去做相同的芯片,他们真的相信只要实现了0到1,芯片创业就能成功?而事实上,在过去一段时间里,我们从0到1研发出来的芯片到底有多大价值,不是靠市场来评估的,是靠融资来评估的,能融资到钱的芯片产品就是好产品。

第二部曲:商品(1-10)

芯片创业的第二部曲是产品转变为商品的过程,即从1到10。

产品更强调其具有的功能和特性,以及对消费者需求的满足;而商品则更注重产品的销售价值和市场流通性。

从广义经济学的角度,能够成交的产品都是商品。于是就有了我们常说的,没有卖不掉的产品,只有不到位的关系;没有卖不出去的产品,只有卖不出去的价格。

从狭义经济学的角度,我做了一个定义:有利润的芯片是商品,没有利润的芯片是产品。

所以,一个不能带来利润的芯片产品是没有商业价值的。商品应该体现正向利润,通过销售体现价值,创造价值,并具有市场流通性。

产品不能变为商品,也就不具备经济价值。我会在公司反复强调,钱就是产品,产品就是钱。芯片研发团队负责把钱变成产品,销售团队负责把产品换成更多的钱。芯片公司的目标不是国产替代,而是最终要把产品转变成商品。

很遗憾,国内很多芯片产品是不具备商品属性的,唯一的方式是通过非正常市场行为进行销售。如果这种方式能为公司带来利润和收益,其产品也是有商业价值的。反之,这些产品就不具有商业价值,只剩下融资价值,可以通过融资对产品进行再研发和再完善,提升其竞争力和流通性,从而使其产品则变成商品。

同时,芯片产品的商品属性有相对性和竞争性,如果没有定价决定权,一旦面临过度竞争,就很难有利润空间。所以,芯片产品有没有商品属性也是竞争决定的。

即使我给出了明确的定义,大部分的投资人也很难区分芯片处在产品阶段还是商品阶段,因为这一过程是动态的,也是竞争决定的,有可能今天是商品阶段,明天又回到了产品阶段。随着同质化竞争的加剧和持续,国内芯片行业这样的案例很多。还有一些芯片产品从面世开始只能一直停留在1阶段,成为不了有利润的商品。从1到10,是芯片产品商品属性持续加强的过程,如果在这个区间又回到1,就是芯片产品失去商品属性的过程。

理性来讲,一个芯片产品不能持续3年以上的盈利能力,就不是一个成功的产品。如果一颗芯片只能保持一年有利润空间,这样的芯片就不是真正的商品,只能作为策略性产品。

因此,在国内做P2P兼容的芯片产品是很可怕的,如果没有性能或者品牌溢价,没有绝对成本优势,产品也许永远只是产品。

时至今日,芯片国产替代已经成为温柔的陷阱,一些创业者和投资人正在“饮鸩止渴”,重复做着相同的芯片,看似机会多多,实则重复浪费。如果不能理解和完成产品到商品之间的转变,一切都只是徒劳,深陷1到10之间而不能自拔。

第三部曲:规模(10-100)

芯片创业的第三部曲是商品实现规模量产出货的过程,即从10到100。

芯片公司实现盈利只有两种途径:高利润,或者上规模。芯片毛利在50%以上,对销售规模的要求相对要低一些;芯片毛利在30%以下,对销售规模的要求就非常高。从10到100区间来看,高毛利的芯片公司做到30就会很不错;低毛利的芯片公司做到60也许只是及格;没有毛利的芯片公司就算做到100,也毫无意义。

现在国内芯片公司的人力成本和运营成本已经很高,竞争导致的毛利却越来越低,因此芯片公司对市场销售规模的依赖就越来越大。但要做大规模并非易事,制约芯片产品销售规模的因素有几个:

1、芯片产品的真实市场规模很小,为了融资才把市场规模和前景描绘得很大。

2、做不到细分芯片产品赛道的数一数二,市场销售规模是做不起来的。

3、有些市场对芯片产品价格很敏感,没有价格就没有规模。

4、如果随着销售规模的增长,芯片产品依旧是亏损的,要么竞争过度要么没有规模效应。

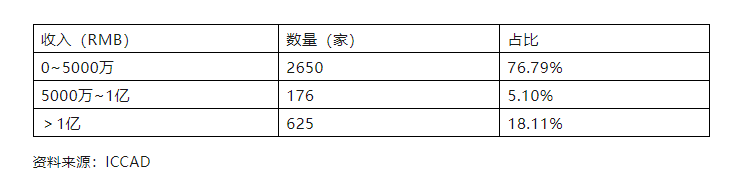

先来看下面一组数据,2023年3451家国内芯片设计公司中,76.79%的芯片设计公司年销售额小于5000万,5000万~1亿之间的公司出现断层,仅占5.1%。我预测,这一比例在未来不会有太大改变,年销售额超过1个亿的芯片公司比例会下降。

根据这个数据,我给国内芯片公司做个定义,年销售额5000万以内的属于1到10区间,大于5000万小于1亿的属于10到20区间,大于1个亿的属于20到100区间。

没有利润为基础的芯片产品,是不可能长期维持1亿人民币以上销售额的,为了融资也好,为了维护供应链价格也罢,没有利润的销售行为都只能是暂时的。以前是为了上市,再把亏损转接到二级市场,现在这条路不通了,盈利是唯一的出路。

以前芯片公司有销售额就能融资,所以芯片创业公司拼命地做销售,不在乎产品是否具有盈利的能力,不在乎杀价带来的亏损,有销售额就行。一些毫无竞争力的芯片产品一起杀向了市场,价格就是唯一的利器。于是,神奇的事情出现了,一些芯片公司没有能力做好产品,但是有能力融资到钱。

接下来几年,芯片价格战还会持续,大部分国内芯片创业公司只能龟缩在5000万以内的年销售额,以求自保。5000万到1亿之间的芯片公司,有些会突破1个亿继续增长,有些又会滑落到5000万以内。那些年销售额超过1个亿的芯片公司,即使产品有利润,但长期不能实现公司盈亏平衡,最终也只能走向死亡。

结语

国产芯片之路,我们走的很急很火,忘了行业该有的模样和规律。狂欢之后,资本退潮,感受到落寞和无力,也感受到了痛。

我们有了很多的成果,但也造成了太多的浪费,重复的人力浪费,重复的投片浪费,重复的市场竞争浪费。我们有太多的付出,日日夜夜的加班,只是为了在价格上自己与自己厮杀,杀到自身流血感受到痛为止。

中国芯片创业,可歌可泣,可喜可愕,未来仍在。