本文转自半导体行业观察,内容来自moneyDJ,谢谢。

日本半导体(芯片)制造设备销售额连5个月萎缩,10月份大减17%、连4个月出现2位数降幅,不过1-10月销售额仍创同期历史次高水准。

日本半导体制造装置协会(SEAJ)24日公布统计数据指出,2023年10月份日本制芯片设备销售额(3个月移动平均值)为2,875.40亿日圆、较去年同月大减17.1%,连续第5个月陷入萎缩,月销售额连续第5个月跌破3,000亿日圆大关,减幅虽较前一个月份(2023年9月份、大减21.6%)呈现缩小、不过已连4个月出现2位数(10%以上)降幅。

和前一个月份(2023年9月)相比、下滑3.7%,为4个月来首度呈现月减。

累计2023年1-10月期间日本芯片设备销售额为2兆9,886.41亿日圆、较去年同期萎缩6.9%,不过仍创下历年同期历史次高水准。2022年1-10月日本芯片设备销售额达3兆2,096.08亿日圆、创历年同期历史新高纪录。

日本芯片设备全球市占率(以销售额换算)达3成、仅次于美国位居全球第2大。

日本芯片设备巨擘东京威力科创(TEL)11月10日公布财报资料指出,先进逻辑/晶圆代工厂投资虽出现延迟,不过在成熟世代部分、中国客户投资大幅加速,因此调高今年(2023年)全球芯片前段制程制造设备(晶圆厂设备、WFE)市场规模预估,其中上季(7-9月)中国市场占TEL整体营收比重首度冲破4成大关。

SEAJ 7月6日公布预测报告指出,因美国对中国祭出芯片出口管制,加上以DRAM为中心的记忆体市况低迷(价格下滑)、厂商缩减设备投资,因此将2023年度(2023年4月-2024年3月)日本制芯片设备销售额自原先预估的3兆4,998亿日圆(年减5.0%)大幅下修至3兆201亿日圆、将年减23.0%,将为4年来(2019年度以来)首度陷入萎缩。目前日本芯片设备销售额历史最高纪录为2022年度的3兆9,222亿日圆。

SEAJ指出,因以ChatGPT为代表的生成式AI需求扩大,资料中心用伺服器投资预估将增加,且记忆体、逻辑/晶圆代工投资预估将复苏,加上在各国政府奥援下、厂商计划进行大规模投资,因此预估2024年度(2024年4月-2025年3月)日本芯片设备销售额将年增30%至3兆9,261亿日圆。

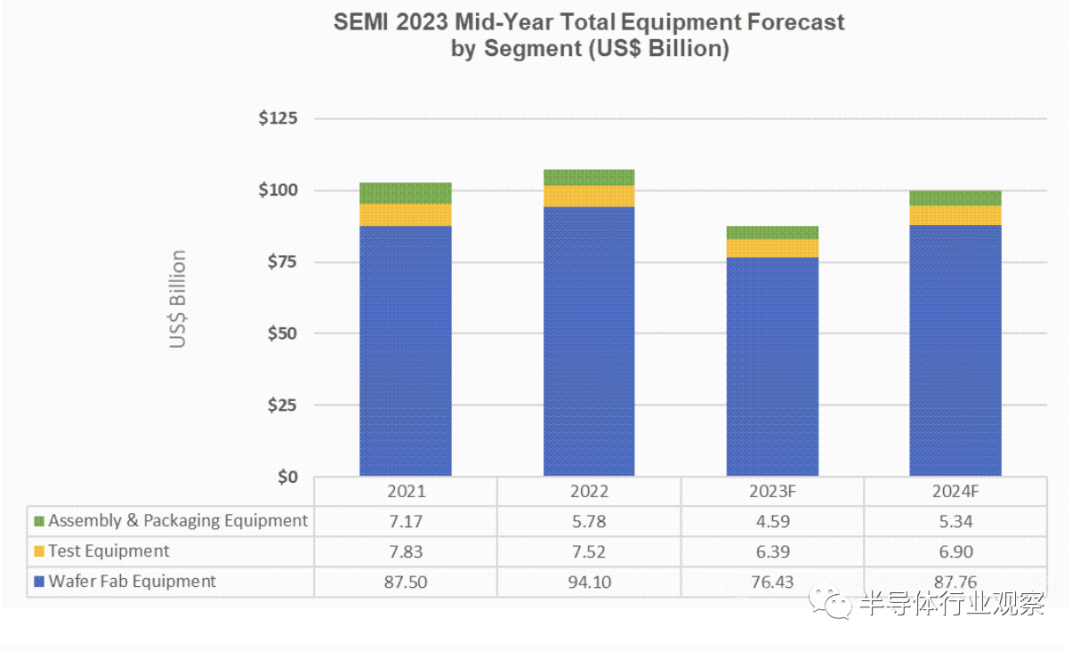

半导体设备,2023年下降14.8%

2023年7月11日,SEMI在SEMICON West 2023上发布了《2023年年中半导体设备预测报告》(Mid-Year Total Semiconductor Equipment Forecast–OEM Perspective)。报告预测,2023年原始设备制造商的半导体制造设备全球销售额将从2022年创纪录的1074亿美元减少18.6%,至874亿美元。2024年将复苏至1000亿美元。

SEMI总裁兼首席执行官Ajit Manocha表示:“尽管目前宏观经济不景气,但半导体设备市场在经历了2023年的调整之后,预计2024年将出现强劲反弹。由高性能计算和无处不在的连接驱动的长期强劲增长预测保持不变。”

半导体设备销售额(按细分市场划分)

包括晶圆加工、晶圆厂设施和掩模/掩模版设备在内的晶圆厂设备的销售额预计2023年将下降18.8%,至764亿美元,高于在2022年底预测中预测的16.8%的降幅。晶圆厂设备预计将在2024年恢复至878亿美元的销售额,增长14.8%,占2024年总1000亿美元销售额的绝大部分。

由于宏观经济形势的挑战和半导体需求的疲软,后端设备领域销售额预计将在2023年继续下降。2023年,半导体测试设备市场销售额预计将收缩15%,至64亿美元,而封装设备销售额预计将下降20.5%,至46亿美元。2024年,测试设备、封装设备领域预计将分别增长7.9%和16.4%。

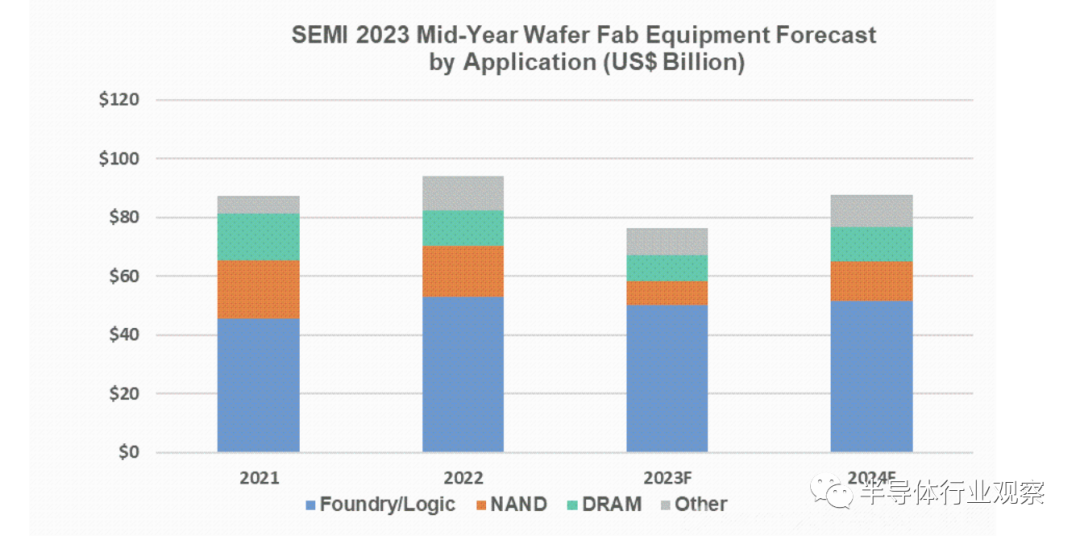

半导体设备销售额(按应用划分)

Foundry和logic应用的设备销售额占晶圆厂设备总销售额的一半以上,预计2023年将同比下降6%,至501亿美元,反映出终端市场状况疲软。2023年,对先进foundry和logic的需求预计将保持稳定,成熟节点的支出增加抵消了需求的小幅疲软。Foundry和logic的投资预计将在2024年增长3%。

由于消费者和企业对memory/storage的需求持续疲软,预计2023年DRAM设备销售额将下降28%,至88亿美元,但2024年将反弹31%,至116亿美元。预计2023年NAND设备销售额将下降51%,至84亿美元,2024年将激增59%,至133亿美元。

半导体设备销售额(按地区划分)

预计2023年和2024年,中国大陆、中国台湾和韩国仍将是设备支出的前三大目的地。中国台湾地区预计将在2023年重新获得领先地位,中国大陆预计将在2024年重返榜首。该报告覆盖的大多数地区的设备支出预计将在2023年下降,2024年恢复增长。