本文来自微信公众号“半导体产业纵横”。

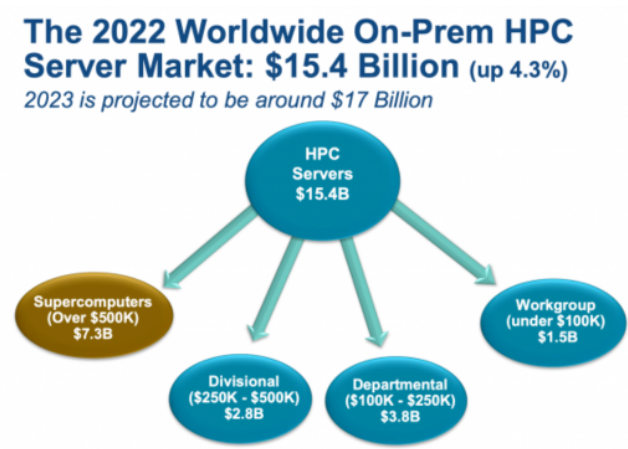

Hyperion预测2023年本地服务器销售额将达到170亿美元左右。

最近,Hyperion更新了大约100张幻灯片,涵盖了对于HPC很多领域的预测。Hyperion首席执行官Earl Joseph表示,HPC收入在2022年略有增长,预计2023年将再次增长。

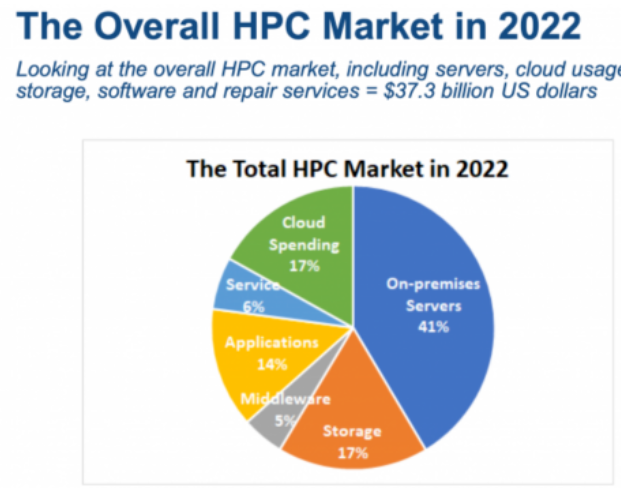

“几周前我们完成了2022年的数据,结果证明:市场确实在增长。我们全年都在关注所有供应链问题,以及对经济的影响。它没有以我们希望的速度(6-7%)增长,但我们看到了大约4%的增长。这张图表显示了我们目前正在跟踪的整个市场,其中包括本地服务器、存储、更新的应用程序服务,以及从云端运行HPC工作负载的支出,”Earl Joseph说。

Earl Joseph表示,预计2022年的部分销售额下滑至2023年。在全球百亿亿次级和更大系统销售额的推动下,“市场的一小部分”超级计算机部分已成为关键驱动因素。

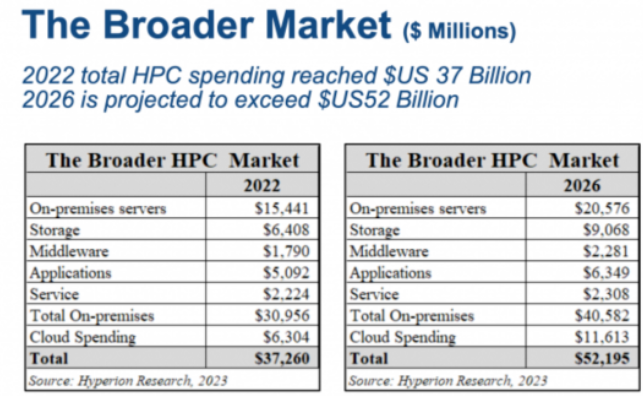

Hyperion预测全球HPC支出将在2023年达到约330亿美元,并在2026年达到约520亿美元(包括云HPC支出)。

展望未来,Earl Joseph挑出了十项2023年的预测。以下是他预测的前五名:

第一,领先级细分市场的强劲增长将支持全球本地HPC市场的适度增长。预计强大的领导级机器将继续支持顶级市场的适度增长。

第二,先进计算行业及其相关供应链将越来越多地受到强调国内能力的国家和地区政府政策的推动。“世界各国都希望发展自己的内部国内能力,他们自己的国内供应链,我们期待今年在该领域发布一些非常有趣的公告,”Earl Joseph说。

第三,可持续性和能源效率方面的考虑将成为许多采购的主导因素。功耗要求已经从优先级列表中的10到12位变为仅次于价格和性能。这确实发生在几年之内。通货膨胀和能源成本增加了。所有AI模型也备受关注。AI有着巨大的前景,但频繁运行非常大的AI模型的能源需求非常高。

第四,云利用率将转向生产工作负载,导致低端市场的本地支出初步受到侵蚀。

第五,2023年将是人工智能监管年。“我们希望看到严格的AI法规主要出现在美国的欧洲,”Joseph表示。

Hyperion的十大预测还有其他有趣的想法。Hyperion认为,HPC架构将在为特定应用程序优化的系统和为许多应用程序优化的系统之间分叉。不同的需求会将架构焦点从计算推向互连和存储。Hyperion表示,对边缘HPC的兴趣将会上升,但不会与支出激增相匹配。HPC人才仍然稀缺。

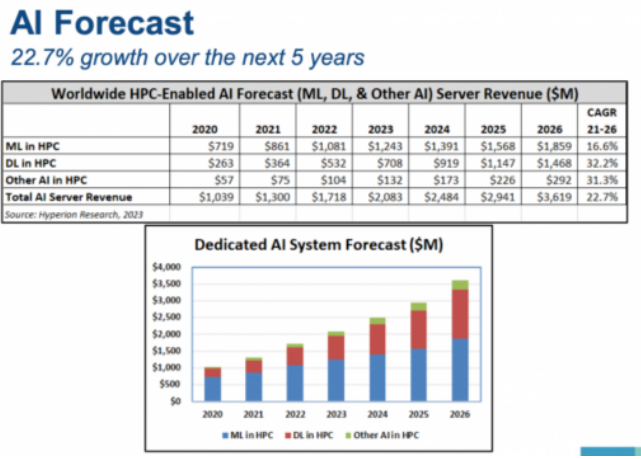

人工智能(命中榜单上排名第六)当然会在整个计算领域继续它的竞赛。Earl Joseph指出,“ChatGPT将焦点放在了人工智能可以做什么的世界上。我们正在与大量用户、买家和供应商交谈,他们对人工智能的用途有不同的看法。”Hyperion预测AI在未来五年内将增长22.7%(CAGR)。

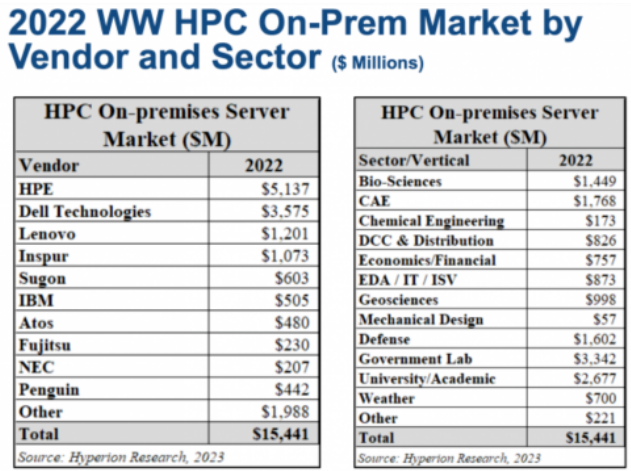

HPC服务器供应商排名没有显著变化。“HPE和戴尔目前仍然是市场领导者。联想今年表现非常强劲,而浪潮则表现出色,”Earl Joseph说。

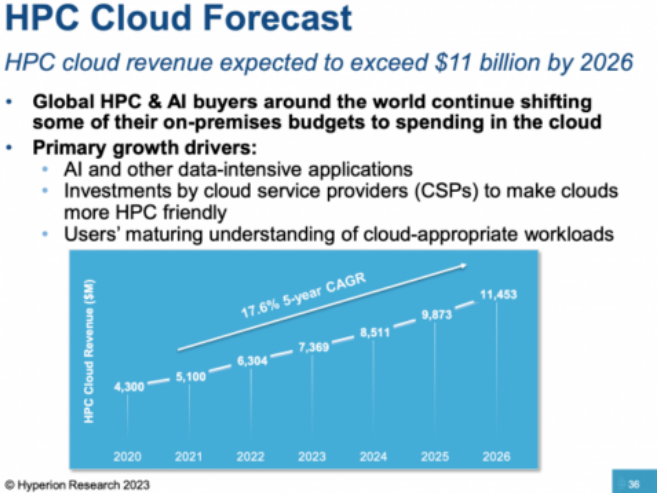

下面显示的是一些Hyperion预测数字。Hyperion预测2023年本地服务器销售额将达到170亿美元左右,这将是一个新高。可以预见,基于云的HPC将继续快速增长。“当我们谈论我们的云预测和云支出时,我们指的是用户为访问云中的HPC资源而支付的费用。我们没有涵盖和预测CSP为交付这些云资源而进行的投资。”Nossokoff说。

他表示,入门级HPC市场有很大的增长空间,并补充说:“过去,我们看到云支出在很大程度上增加了本地支出,尤其是在HPC市场的低端,一些在本地花费的支出现在正在云端花费。云的增长速度几乎是内部部署速度的三倍。”

“深入研究云资源,我们发现大约三分之二的HPC云支出用于计算。大约三分之一或更少用于存储,其余用于软件许可和其他领域。在计算中,加速实例与非加速实例以及现场实例与预留实例之间有很好的划分。”Nossokoff说。

Nossokoff对新兴DPU/IPU(数据/基础设施处理单元)市场的涉足很有趣,后者是基于类似资源(存储、加速器等)池的软件定义基础架构的想法,他表示这些领域值得关注。

“在数据处理单元DPU领域有很多活动。一年多以前,AMD收购了Pensando。微软最近收购了Fungible的资产。Nvidia继续其路线图和对GPU Bluefield的投资。英特尔正在提供他们的IPU,还有其他产品和初创公司也在进行研究。”Nossokoff指出。