本文来自微信公众号“半导体行业观察”,内容由半导体行业观察(ID:icbank)综合自SIA,谢谢。

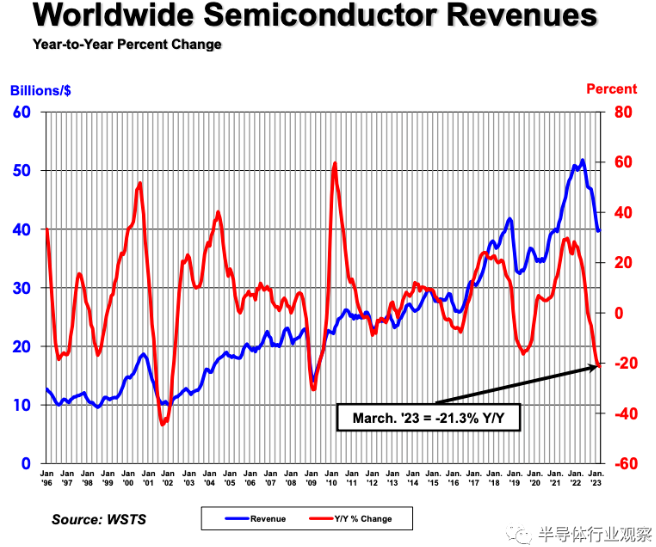

半导体行业协会(SIA)今天(5月2日)宣布,2023年第一季度全球半导体销售额总计1195亿美元,与2022年第四季度相比下降8.7%,与2022年第一季度相比下降21.3%。与2023年2月相比,2023年3月的销售额增长了0.3%。

“由于市场周期性和宏观经济逆风,2023年第一季度半导体销售额继续下滑,但3月份的月度销售额近一年来首次上升,为未来几个月的反弹提供了乐观情绪,”SIA总裁兼首席执行官John Neuffer说。

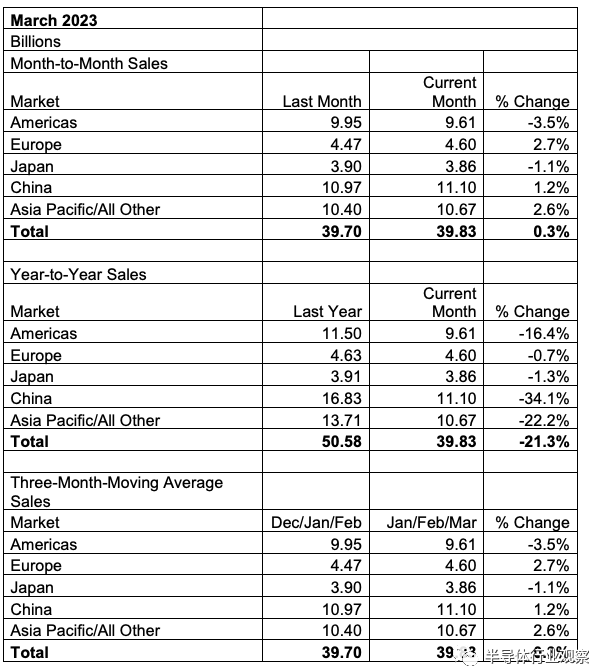

从地区来看,欧洲(2.7%)、亚太地区/所有其他地区(2.6%)和中国(1.2%)的月度销售额有所增长,但日本(-1.1%)和美洲(-3.5%)的销售额有所下降.所有地区的销售额同比下降:欧洲(-0.7%)、日本(-1.3%)、美洲(-16.4%)、亚太地区/所有其他(-22.2%)和中国(-34.1%))。

一季度,我国集成电路出口额同比下滑22.9%

海关总署统计,2023年一季度,中国芯片进口量同比下滑了22.9%,进口集成电路总量为1082亿件;进口总额为785亿美元,相比去年同期的1071亿美元同比下滑了26.7%。中国集成电路出口量同比下滑13.5%至609亿片,出口总额同比下滑17.6%。

我国集成电路出口额317.3亿美元,同比下降17.6%,但较疫情前的2019年同期高出45.1%;出口量同比下降13.5%至609.1亿个,连续六个季度同比下降。受春节后企业开工抢订单影响,3月当月集成电路出口额降幅收窄,同比下降2.9%至131亿美元,连续9个月同比下降。我国是电子信息技术产品最大的生产、出口和消费国,该类产品出口主要受宏观经济、下游消费电子行业需求影响。

芯片巨头,举步维艰

到去年年底,很明显半导体行业正走向低迷。三年的需求失控和产出吃紧即将结束,随着全球经济踩刹车,整个供应链上的公司突然陷入库存过多的境地。触底一直很艰难,反弹的时机会产生数十亿美元的影响。

台湾积体电路制造公司在1月份预测第一季度收入低于分析师的预期,首席执行官CC Wei表示需求“比我们三个月前想象的要疲软”。他接着指出,这家全球最有价值的芯片制造商预计“半导体周期将在2023年上半年的某个时候触底,并在今年下半年看到健康复苏。”

同月,三星电子公司观察到“第四季度商业环境显着恶化”并预测“短期内将持续疲软”,随后出现相同的反弹时间表。

在美国,设计和制造自己的芯片并广泛涉足电子行业的德州仪器公司提供的收入前景几乎与台积电一样令人失望。投资者关系负责人Dave Pahl指出,“当客户开始减少库存时,这绝不是一季度的现象。”英特尔公司对规模很清楚:“我们预计第一季度将是我们在近期历史上看到的客户库存下降幅度最大的一次。”

然后在4月,他们发布了第一季度业绩或第二季度展望,以某种方式令本已低迷的预期失望。最令人不安的是他们未能削减库存,因为过剩是这些悲观预测的一个关键原因。例如,英特尔在分析师预测之前提供了收入指引,但与一年前相比仍大幅下降,而且其自己对亏损的预测也超出了预期。其库存水平高于一年前。

再加上中国重新开放带来的终端需求更平稳的复苏,许多人希望现在已经过去的坏消息还在继续。虽然我们在这里只关注四家特定公司,但总体趋势在整个行业中持续存在,只有少数异常值。

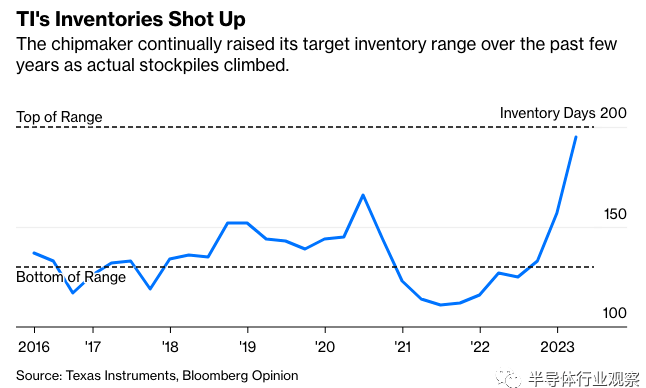

例如,德州仪器(Texas Instruments)的库存攀升至195天的库存。这是惊人的6.5个月。

在上周的一次投资者电话会议上,管理层淡化了这一数字,称其理想水平是130至200天的库存。这家总部位于达拉斯的芯片制造商在过去六年中经历了一些范围膨胀。就在2018年,它表示目标是115到145天,但随着实际上架数量的增加,这个数字逐渐上升。过去三年的短缺和物流问题至少证明了部分上调是合理的,但他们不能掩盖这样一个事实,即在十年来最大的经济衰退期间,它现在的库存达到创纪录的33亿美元。

英特尔对市场的看法凸显了不确定性。在对PC制造商的销售额下滑一年多之后,这家加利福尼亚公司认为下滑可能很快就会结束。但是在服务器和网络中,最强大和最昂贵的芯片被出售,更糟糕的事情还在后头。总体而言,这意味着第二季度下降了22%,分析师预计第三季度不会出现任何增长。这使得现在很难判断底部。

与3月季度相比,三星认为本季度的内存出货量略有上升,但由于前景过于暗淡,因此拒绝提供年度指导。其台湾竞争对手更有信心:“我们相信我们正在度过第二季度台积电业务周期的底部。”TI拒绝尝试:“我们不会尝试预测底部或顶部在哪里。”

尽管存在所有这些不确定性,芯片制造商一直不愿削减资本支出预算。该战略似乎是基于确保在未来消费者和企业再次开始购买智能手机、服务器、个人电脑和游戏机时手头有足够的容量。

但这是一个昂贵的赌注。这些工具的价格在损益表中计为折旧,通常是销售商品成本中最大的单项。在过去的疲软时期,制造商通常会推迟交付他们订购的设备以延迟安装并控制这些费用影响收益的时间。但由于设备供应持续紧张,他们可能不愿意取消或推迟,宁愿冒利润微薄的风险,也不愿错过客户的订单。

目前,这不是问题。一两个季度的延迟,尤其是在行业淡季期间,不会造成太大的伤害。但如果我们看到未来几个月终端需求未能实现,下半年库存仍居高不下,那么那些最快采取激烈行动的人将获得最丰厚的回报。

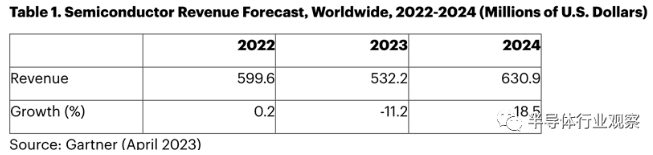

Gartner预测:全球半导体收入将下降11%

根据Gartner,Inc.的最新预测,2023年全球半导体收入预计将下降11.2%。到2022年,市场总额将达到5996亿美元,比2021年边际增长0.2%。

半导体市场的短期前景进一步恶化。预计2023年全球半导体收入总额将达到5320亿美元(见表1)。

“随着经济逆风持续,疲软的终端市场电子产品需求正从消费者蔓延至企业,造成不确定的投资环境。此外,芯片供过于求导致库存增加和芯片价格下降,正在加速今年半导体市场的下滑,”Gartner实践副总裁Richard Gordon表示。

1

内存收入将在2023年下降35.5%

存储器行业正在应对产能过剩和库存过剩,这将在2023年继续对平均售价(ASP)造成巨大压力。存储器市场预计总额为923亿美元,到2023年下降35.5%。然而,它是有望在2024年以70%的增幅反弹。

尽管DRAM供应商的位元生产持平,但由于终端设备需求疲软和高库存水平,DRAM市场在2023年的大部分时间里将出现严重供过于求。Gartner分析师预计DRAM收入将在2023年下降39.4%至476亿美元。市场将在2024年转向供应不足,随着价格反弹,DRAM收入将增长86.8%。

在接下来的六个月里,Gartner预计NAND市场的动态将与DRAM市场类似。需求疲软和大量供应商库存将造成供过于求,导致价格大幅下跌。因此,NAND收入预计到2023年将下降32.9%至389亿美元。到2024年,由于供应严重短缺,NAND收入预计将增长60.7%。

Gordon表示:“未来十年,半导体行业将面临许多长期挑战。“过去几十年的高容量、高价值内容市场驱动力即将结束,尤其是在缺乏技术创新的个人电脑、平板电脑和智能手机市场。”

此外,COVID-19和中美贸易紧张局势加速了去全球化趋势和技术民族主义的兴起。“今天的半导体被视为国家安全问题,”戈登说。“世界各国政府都在争先恐后地建立半导体和电子供应链的自给自足。这正在引领全球对岸外包计划的激励。”

2

半导体需求的碎片化

个人电脑、平板电脑和智能手机半导体市场停滞不前。到2023年,合并后的市场将占半导体收入的31%,总额为1676亿美元。“这些大容量市场已经饱和,并成为缺乏引人注目的技术创新的替代市场,”戈登说。

与此同时,汽车和工业、军用/民用航空航天半导体市场都将实现增长。汽车半导体市场预计将增长13.8%,到2023年达到769亿美元。

未来,将会有更多但更小的终端市场。终端市场将更加分散,增长点将来自汽车、工业、物联网和军事/航空航天等多个不同领域。

“终端市场需求受消费者可自由支配支出的影响较小,而受企业资本支出的影响较大。供应链将更加复杂,涉及更多的中介机构和不同的市场渠道,为了满足不同的终端市场需求,将需要不同类型的能力,”戈登说。

3

半导体复苏不如预期

继台积电下修全年半导体景气展望,联电共同总经理王石昨日也下修稍早提出的全年半导体产业展望,预估整体半导体景气(不含记忆体)由原预估下滑低个位数(1~3%),下修至约衰退中个位数(4~6%);晶圆代工产业年减中个位数(4~6%),也下修至高个位数衰退(7~9%)。

王石强调,原本期待下半年景气复苏,但目前为止,还看不出任何强劲复苏迹象,产业库存去化速度比预期还慢。王石坦言,产业复苏较原先预期慢,本季整体需求前景依旧低迷,预期客户将持续进行库存调整,「今年是具挑战的一年」。

王石不讳言,产业复苏较原先预期慢,本季包括消费性电子、计算机、通讯与车用等应用估将持稳,但还未看到未来几个月需求可望强劲复苏的迹象,所幸车用及工业用订单仍维持高档。

市场关注晶圆代工成熟制程报价走势与联电后续订价策略,王石强调,在面对挑战时,联电不是只着重于价格,还提供客户技术与产能支持,本季产品平均单价将维持稳定。

全年来看,王石坦言,今年是具挑战的一年,随着市况复苏比预期慢,联电调降今年全球半导体与晶圆代工业营收预估,预期半导体业营收将年减4%至6%,减幅高于原估的1%至3%;晶圆代工业产营收将年减7%至9%,减幅较原估的4%至6%扩大。

王石强调,即使主要终端市场需求疲弱,联电的车用和工业产品依持续成长,特别是车用业务首季营收贡献达17%,在汽车电子化和自动驾驶驱动下,正向看待车用IC含量持续增加,车用产品将是公司未来重要营收来源和成长主动能,联电会同步强化与关键车用客户的长约合作。

即便市况发展不如预期,联电仍评估营运有机会于第1季落底,第2季在消费、通讯及车用需求可望持稳,以及OLED驱动IC、数位电视及WiFi带动下,22纳米及28纳米制程未来几个月情况应可改善,虽仍未见到强劲复苏的迹象,但有信心产能利用率在上述应用驱动下,有望逐季增加,力拼达到80%左右。

展望未来,联电强调,将持续专注跨逻辑和特殊制程平台的差异化方案,如eHV、RFSOI、BCD,以提升未来业务成长,并扩大在半导体产业的影响力。

另一方面,随着南科Fab 12A厂区新产能开出,联电第2季晶圆产能估达263万片8吋约当晶圆,季增4.12%、年增3.88%。

谈到地缘政治是否影响客户评估供应链稳定性,联电说明,公司在大陆、台湾、新加坡及日本等地都有生产据点,具备多元分散产能优势,与客户合作也能有更多的选择。

4

车用半导体也将崩盘?

台积电日前于法说会释出前景不如预期的讯息后,摩根士丹利(大摩)证券最新报告中直指,车用半导体景气下行风险大增,特别是车用MOSFET需求疲软、车用电源管理IC厂丧失定价能力,看淡硅力、合晶等相关台厂,分别给与「劣于大盘」及「中立」评等。

车用领域前景动荡,相关科技业者近来纷纷释出需求转疲的预期。如生产车用微控制器(MCU),以65纳米制程为主的台积电日前在法说会中即坦言,车用半导体需求目前虽稳健,但下半年将转弱。

力积电也表示,车用MOSFET和绝缘闸极双极性晶体管(IGBT)需求正在下滑。56%的营收贡献来自车用相关产品(主要为MOSFET)的合晶则说,全球整合元件厂(IDM)客户今年下半年需求将与上半年相同,显示下半年景气复苏力道相对有限。

大摩进行产业访查后指出,车用MOSFET供给不再紧俏,更糟糕的是需求还转趋疲软。合晶也认为部分业务面临逆风,且下半年复苏力度有限;另一方面,车用电源管理IC和类比IC业者也持续面临价格下行压力。

所幸,并非所有车用次产业前景都趋于悲观。大摩从供应链了解到,电源解决方案供应商认为,汽车制造商仍在与IGBT供应商签署2024年的合作备忘录(MOU),因为逆变器的IGBT需求仍然稳定,部分客户甚至仍要求2024年IGBT供应量比目前增加30%至50%。

除了车用IGBT需求居高不下之外,车用MCU同样也是供需求较为紧俏的一环,目前车用MCU在用量和价格上尚未出现下滑的情况。