本文来自微信公众号“半导体行业观察”,由半导体行业观察(ID:icbank)编译自nextplatform,谢谢。

正如您所知,我们知道人工智能正在推动IT组织的大量支出,并且可能是迄今为止从机器学习革命中受益最多的超大规模企业和云建设者支出的基本驱动力。

但公司投入AI的资金究竟有多少,随着时间的推移将如何增长?

我们还没有看到很多这方面的好数据,IDC的市场研究人员一如既往地在公开声明中最直言不讳地谈论他们如何切分AI市场,其中不时散布一些见解以保持他们的知名度,并推动与AI初创公司、他们的投资者、追逐这个市场的IT供应商以及在其应用程序堆栈中处于AI商业化前沿的大型企业进行更深入的接触。

IDC在3月7日发布的一些数字让我们陷入了这个AI支出的陷阱,这些数字讨论了全球在以AI为中心的系统上的支出,包括硬件、软件和服务。以AI为中心意味着没有AI组件,应用程序将无法运行。所以人工智能增强是不够的。但是,那些有AI帮助且应用程序性能更好但没有它不会导致应用程序停止工作的场景被归为AI Non-Centric类别,该类别在历史上一直占整个AI市场的较大部分,但现在没有任何地方像以AI为中心的部分那样快速增长。

我们浏览了IDC网站,发现了2022年2月、2022年7月和2022年9月发布的统计数据和预测,我们试图将其编织成一个连贯的数据集,以了解人工智能市场的真实情况。像往常一样,我们尽可能地扩展和增强此信息,任何以红色粗体斜体显示的数据都是我们从趋势(通常向后投影以填补数据空白)或从我们计算像素的图表中得出的数据IDC未提供的底层原始数据。蓝色的任何东西都是通过使用复合年增长率来填补预测中端点之间的差距或通过简单的减法得出的。

我们不保证这是IDC数据,除非显示的地方,而是给你一些来自IDC数据的包络估计,这样你就可以看到事情可能会发生怎样的变化。如果你想要完整的真实数据集,这无疑更复杂更完整,打电话给IDC,给他们一些钱。

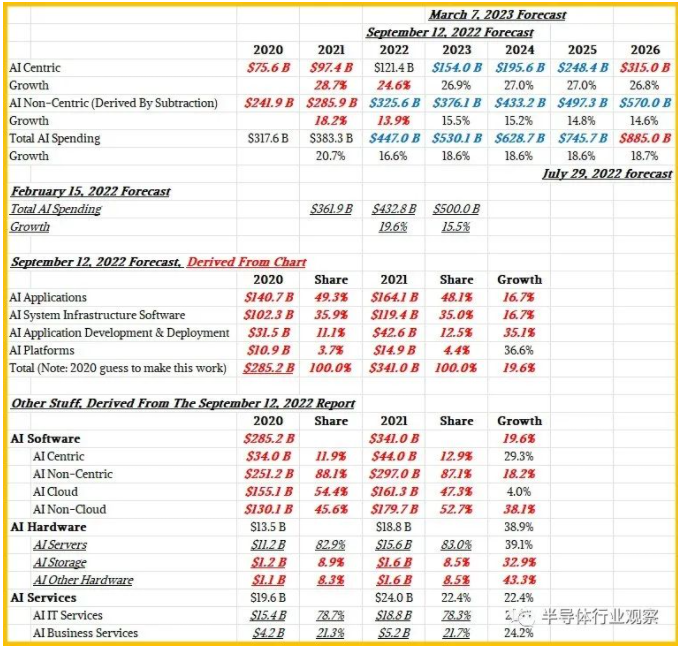

以下是将这些IDC声明中的所有内容汇总到一张表中:

在2023年3月的报告中,IDC表示,预计2023年AI-Centric系统的支出将达到1540亿美元,比2022年增长26.9%,因此2022年此类支出将达到1214亿美元。市场预计到2026年支出将超过3000亿美元,2022年至2026年的复合年增长率为27%,这些以蓝色粗体斜体显示的数字符合该描述。为了计算出CAGR,AI-Centric系统在2026年的销售额必须达到3150亿美元。

在2022年7月的报告中,IDC表示,到2026年,硬件、软件和服务的整体人工智能市场将达到9000亿美元大关,并在2022年至2026年期间以18.6%的复合年增长率增长。在2022年9月的预测中,IDC表示2021年人工智能总支出为3833亿美元,并预计到2022年将达到近4500亿美元,为了使这一切都符合要求,到2026年人工智能支出的总体复合年增长率必须达到8850亿美元。(那轮高达9000亿美元。)

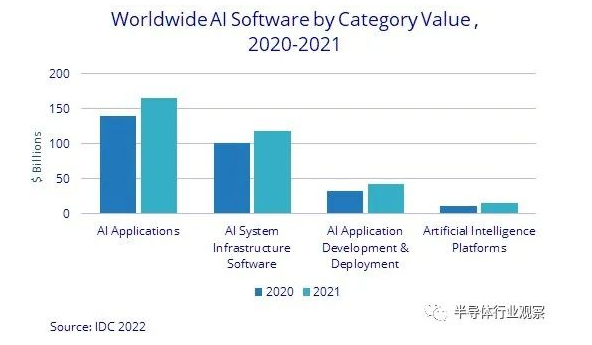

2022年9月的报告中有这张有趣的图表,其中细分了2020年和2021年的全球人工智能软件支出:

上面综合表格底部显示的数字是使用转换为美元的像素计数得出的。(考虑到想象的分辨率,我们估计保证金的误差是百分之几,或多或少。)

这在很大程度上是一个软件和服务市场,而AI硬件相对较小,但在全球AI硬件市场中所占的比例正在增长。

“人工智能硬件是人工智能市场中规模最小(188亿美元)和增长最快(同比增长38.9%)的部分,”IDC写道。“硬件的增长是由构建专用人工智能系统的努力推动的,这些系统能够满足人工智能模型和数据集不断增长的计算和存储需求。虽然AI服务器和AI存储在2021年实现了强劲增长——分别增长39.1%和32.9%——但服务器的采购额显着增加,达到156亿美元。

您会注意到,存储和网络加起来仅占AI硬件成本的17%。这与petascale和exascale HPC系统的定价方式完全一致。可以花在计算上的每一分钱都用于计算。

人工智能服务在2021年占240亿美元,比2020年增长22.4%。

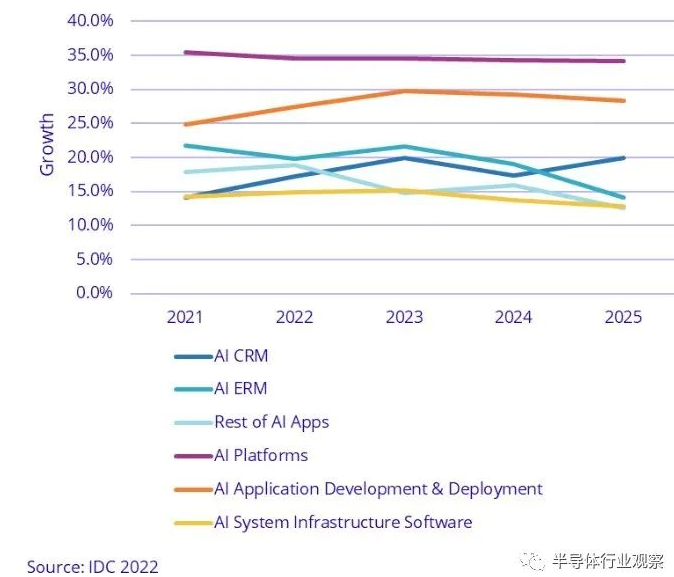

这张来自2022年2月预测的图表很有趣,因为它显示了2021年至2025年期间按类别划分的人工智能软件支出的增长率:

很难对此进行逆向工程并将其应用于2021年的数字,并尝试将其纠正为2022年至2026年的预测。重要的是,人工智能软件类别的增长率相当稳定,而且相当高。

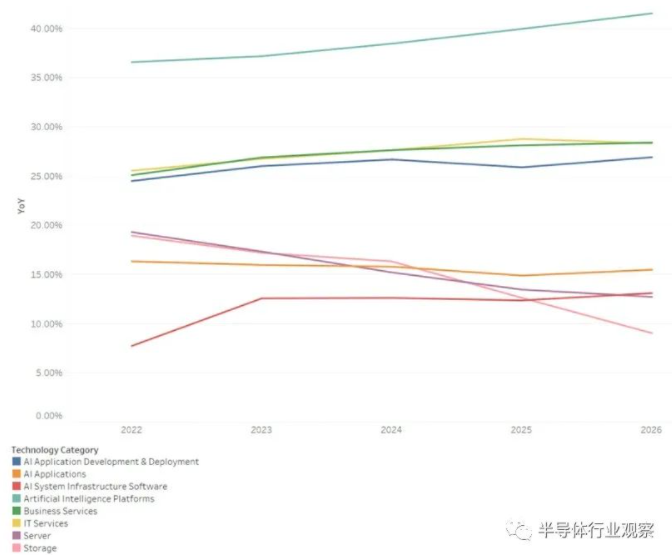

2022年7月预测中提出的总体支出增长率预测图表同上:

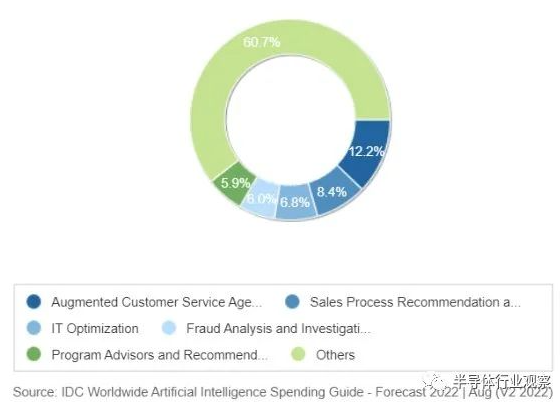

这些2022年9月和2023年3月的用例环形饼图很有趣。看看这个:

然后是这个,它对收入的市场份额进行了一些不同的划分和分割:

也许最重要的事情是,在2022年至2026年期间,以AI为中心的总体支出的复合年增长率为26.5%,是整个IT市场增长率的四倍多,预计IT市场的复合年增长率为6.3%相同的时间范围。看看IDC最新的IT支出预测,到2026年全球各种IT支出约为1.4万亿美元,那么这种以AI为中心的支出占所有IT支出的不到四分之一,如果你加上AI Non-以中心投资为中心的投资,到2026年,这一数字将上升到支出的近三分之二。

剩下的就是将堆栈保持在适当的位置。

所以,现在您知道未来四年全世界的IT计划是什么了吗?