本文来自微信公众号“半导体行业观察”,编译自semiengineering。

关于物理人工智能的讨论很多,其中很多都非常乐观。物理人工智能正在发生,但进展比很多人预期的要慢。它不会很快与通用人工智能(GenAI)匹敌。

我们将分析人形机器人、全自动汽车,然后是所有专用机器人(ASR),最后粗略估计2025年至2035年机器人的半导体TAM。

摩根士丹利(2025年5月14日)预测,到2050年,人形机器人市场(我们称之为GPR:通用机器人)的规模将达到5万亿美元,部署数量将达到10亿台。这意味着每10个人中将有1个是人形机器人。他们表示,在2035年之前,机器人的普及速度将相对较慢,但在2030年代后期将加速发展。

今年五月,在台湾举行的台积电技术研讨会上,台积电亚太区业务发展主管万瑞阳表示:“继生成式人工智能和代理式人工智能之后,物理人工智能将成为下一个关键趋势……”他预测,到2030年,全球人工智能机器人市场规模将超过350亿美元,届时10%的汽车将实现自动驾驶。到2035年,他预计全球将部署13亿台人工智能机器人,到2050年将增至40亿台,其中包括6.5亿台类人机器人。

伊隆·马斯克(Elon Musk)今年年初表示,特斯拉计划今年生产10,000台擎天柱机器人,到年底将有数千台开始执行有用的任务。该项目的负责人最近离开了特斯拉。威尔·洛克特(Will Lockett)对此极为怀疑,他最近发表的文章《特斯拉的机器人真是可悲至极》就证明了这一点。最近,特斯拉在圣莫尼卡开了一家汽车餐厅,其中一台擎天柱机器人负责送爆米花。互联网报道称,它是由人类远程操作的,在连接中断时会冻结。在汽车餐厅,食物订单由穿着溜冰鞋的服务员送来——当多个擎天柱机器人都能穿着溜冰鞋送餐时,那将是极具吸引力的。

但正如经济学家鲁迪格·多恩布什所观察到的,“……事情发生的时间比你想象的要长,但发生的速度却比你想象的要快。”

人形机器人很难

未来10年,类人机器人不会成为重要的市场驱动力。类人机器人属于通用机器人(GPR)。它们非常灵活,但这也使得它们的开发难度加大。

俾斯麦简报估计,目前世界上有1,000个人形机器人,其中大部分是原型。

布拉德·波特是Collaborative Robotics的首席执行官,该公司由红杉资本、科斯拉和Lux投资。在加入Cobot之前,他曾担任亚马逊机器人副总裁,领导着一支10,000人的团队。他的文章值得一读,但重点如下:

- 人工智能尚无法处理强大的平衡系统。(人类需要花费数年时间才能学会平衡)。

- 对于大多数生产任务来说,人形机器人并不是正确的设计解决方案。

- 车轮与地面有3到4个接触点,有效载荷在稳定锥内是正确的设计方案。

安全同样重要。GenAI也会犯错,但那只是空谈。一个能够举起人的类人机器人,如果操作不当,就有可能造成人员死亡。机器人在汽车和工业领域的应用需要严格遵守非常详细的安全规程。所需的安全测试和设计级别是基于最坏情况的。娱乐系统故障不会造成人员死亡,但刹车失灵或机械臂挥舞则可能。

以自动驾驶汽车为例。谷歌(现为Waymo)于2010年开始在山景城街道进行测试。而首次在城市街道上实现完全无人驾驶,则花了10多年的时间。原因在于安全性。Waymo能够可靠地处理6-sigma异常事件,并且根据数百万英里的行驶数据,它已经证明其比人类驾驶员安全得多。

人形机器人终将出现,但可能还要十年甚至更久。技术挑战需要克服,安全性需要通过广泛的试验得到严格验证,与此同时,ASR仍将是一种更经济的替代方案。

自动驾驶汽车将是我们大多数人遇到的第一个机器人

如果你去旧金山(或者洛杉矶、凤凰城、奥斯汀,以及即将上线的其他几个美国城市),你会发现街上到处都是Waymo的汽车。Waymo隶属于谷歌,运营已有十年,但只有短短几年才开始向乘客提供付费服务。

在旧金山,Waymo于2025年4月占据了26%的拼车市场份额,首次超过Lyft(数据来源:YipitData)。Uber的市场份额超过50%。Waymo最初在旧金山推出,然后是洛杉矶、凤凰城,现在又到了奥斯汀。他们的行驶里程已达到约7000万英里!未来6到12个月,他们将从旧金山向南迁移到圣何塞。

上图所示的Waymo现款车型,预计总成本为14万美元,使用了价值1万美元的NVIDIA数据中心级GPU,以及价值更高的传感器(摄像头、雷达、激光雷达)。即将推出的下一代Waymo车型,预计成本将降至8.5万美元,且安全性和功能丝毫不受影响。

摩根士丹利预测,到2030年,Waymo的营收将达到约25亿美元,这基于其约1.7万辆Waymo汽车的10亿英里行驶里程。但即使算上特斯拉,其在美国自动驾驶汽车总行驶里程中所占比例也不足0.1%。然而,高盛指出,这相当于美国共享出行总里程的7%。

全球汽车市场年销量达9000万辆(卡车市场则为1亿辆),总产值达2.1万亿美元。据Precedence Research和Coherent Market Insights估计,到2025年,全球汽车半导体市场规模将达到510亿至770亿美元。平均每辆汽车的半导体成本约为600美元。配备更多摄像头和更多功能的高端汽车则约为2000美元。

最大的供应商是英飞凌、恩智浦、意法半导体和德州仪器。英伟达仅占3%到4%。单位成本带来的计算能力将持续提升,因此随着时间的推移,越来越多的汽车将拥有完全自动驾驶所需的计算能力——尽管激光雷达和雷达的额外成本会减缓其发展速度。目前高端汽车上配备的功能——部分自动化/驾驶辅助——到2035年将成为每辆汽车的标配。到2035年,高端汽车将达到L3级自动驾驶水平,并可在特定情况下进行自动驾驶,例如受控通行的高速公路、晴朗天气等。Waymo级别的自动驾驶在2035年仍将是一个小众市场,主要用于机器人出租车。

但今天出生的孩子到2040年可能就不需要参加驾驶考试了。

特定应用机器人是未来十年

工业机器人并非新鲜事物。下图是库卡机器人公司(Kuka Robotics)的机械臂,用于在Nanosolar组装太阳能电池板。我曾短暂运营过这家公司(当时是为了帮助在Rambus投资过我的风投)。请注意,这些机械臂被放在笼子里,因为如果旋转的机械臂击中了人,就会造成生命危险。

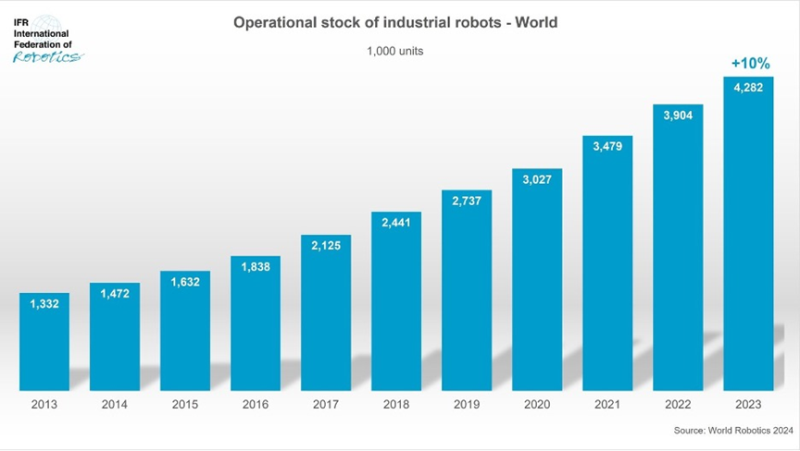

国际机器人联合会(IFR)表示,全球工业机器人数量已达420万台。2023年,全球新增安装的机器人数量将接近40万台,其中亚洲占70%,欧洲占17%,美洲仅占10%。

互联网上对2025年工业机器人市场的预测有很多,从380亿美元到550亿美元不等。这意味着每个机器人的成本约为10万美元。最大的工业机器人制造商包括三菱电机、ABB、发那科、库卡、安川和川崎。这些公司都位于日本或欧洲。工业机器人/工厂自动化用于降低成本、将人类从危险的环境中解救出来,并提高过程的可控性(产量/规格)。

国际机器人联合会(IFR)宣布,2023年全球汽车行业将部署100万台机器人。部署工业机器人最多的五个国家分别是中国(迄今为止规模最大)、日本、美国、韩国和德国。中国拥有最大的国内市场,预计将成为最大的工业机器人制造国。

Future Market Insights预测,到2035年,工业机器人市场规模将增长至2910亿美元。此外,还有非工业机器人市场。手术机器人市场规模约为每年100亿美元,但价格非常昂贵,每套系统售价50万至200万美元。自动驾驶汽车也是其中之一。到2035年,机器人市场规模预计将达到3500亿美元左右。

这对半导体销售可能产生什么影响?我们将估算每年的产量以及每台设备的半导体含量。

机器人技术的最大单一用户可能是亚马逊,该公司最近宣布已在其物流运营中部署了100万台机器人。(其所有业务部门的员工总数超过150万。)亚马逊约75%的配送任务至少部分由机器人协助完成。亚马逊在这方面已经深耕多年。他们于2012年以7.75亿美元收购了Kiva Systems(Kiva成立于2002年)。您可以在这里看到一些正在运行的机器人。

据估计,亚马逊2024年在机器人方面的资本支出为70亿至80亿美元(Seeking Alpha),而其总资本支出预算为770亿美元(主要用于数据中心AI)。

假设他们在2024年部署了10万台新机器人,那么每个机器人的成本就是7万美元。他们有9种不同的型号,但大多数都体积庞大,配备了大量的电机和机械装置,所以每个机器人7万美元的价格比较合理。

我从经验中得知,出于安全和价格方面的考虑,机器人公司更倾向于使用为汽车应用开发的处理器和GPU,因为它们具备最终客户所需的安全功能和安全认证,而且大公司可以以优惠的价格大批量生产。高端汽车配备七个摄像头、高分辨率视觉AI、众多电机控制器等。这与典型的机器人使用的设备类似,每个机器人的价格约为2,000美元。

因此,如果2035年机器人市场总收入为3760亿美元,机器人售价约为10万美元,那么售出的机器人数量将达到350万台(比2025年增长10倍),每台机器人的半导体成本为2000美元,整个机器人半导体市场规模将达到70亿美元。即使假设机器人价格降至汽车平均价格的5万美元左右,半导体消费量也将达到140亿美元。(3500亿美元的机器人市场规模将远小于2万亿至3万亿美元的汽车市场,且每台机器人的半导体含量相似。)到2035年,整个半导体市场规模将超过1.5万亿美元。因此,未来十年,机器人市场规模仍将很小。

NVIDIA 2025财年(截至2025年1月)各部门的销售额如下:

- 数据中心88%

- 游戏9%

- 专业可视化>1%

- 汽车(和机器人)>1%(约20亿美元/年)

- 其他<1%

NVIDIA的汽车销售额在汽车半导体市场中所占份额相对较小(20亿美元/年,占500亿美元/年市场总额的4%),但他们拥有最强大的技术。前置摄像头通常像素最高、帧率最高,由NVIDIA自动优化的GPU处理;其次是用于检查前置摄像头的安全摄像头,所有其他摄像头和传感器均使用英飞凌、TI、瑞萨或NXP处理器处理。NVIDIA的汽车销售业务也涵盖机器人技术。机器人应用通常使用汽车芯片,因为它们具有安全功能、高批量价格以及大型供应商。

总而言之,机器人技术是一个不断增长的市场,但至少在未来十年内,距离数据中心人工智能半导体的消耗量还有很长的路要走。如果到2050年,人形机器人的数量将达到10亿台(正如预测的那样),而每台机器人使用的半导体成本为1000美元,那么这将是一个价值1万亿美元的半导体市场。但这仍然需要25年的时间。

参考链接

https://semiengineering.com/physical-ai-chip-sales-wont-rival-genai-anytime-soon/