本文来自微信公众号“半导体产业纵横”。

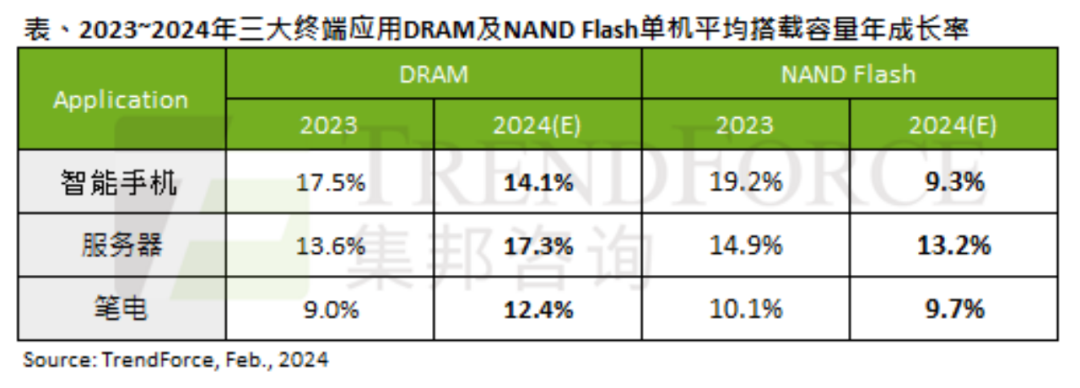

服务器DRAM单机平均容量预估年增17.3%。

2024年市场持续聚焦AI议题,供应商也陆续推出AI高端芯片,随着运算速度的提升,TrendForce集邦咨询表示,2024年DRAM及NAND Flash在各类AI延伸应用,如智能手机、服务器、笔电的单机平均搭载容量均有成长,又以服务器领域成长幅度最高,服务器DRAM单机平均容量预估年增17.3%;企业级SSD则预估年增13.2%。

首先看智能手机,尽管芯片制造商专注于提高处理性能,但新的人工智能功能的缺乏在一定程度上限制了人工智能的影响。由于供应过剩,内存价格在2023年暴跌,使得价格较低的选择更具吸引力,并导致每部智能手机的平均DRAM容量增加17.5%,NAND闪存容量增加19.2%。然而,由于预计2024年不会有新的应用,智能手机中DRAM和NAND闪存单机容量的增长率将放缓,预计分别为14.1%和9.3%。

其次看服务器行业受益于人工智能服务器需求的增长,NVIDIA、AMD、CSP ASIC等主要厂商纷纷引入并量产先进的人工智能芯片。由于训练人工智能服务器目前主要使用DRAM进行高速计算,因此DRAM预计单机容量的增长将高于NAND Flash,其中服务器DRAM预计年增长率为17.3%,企业DRAM预计将呈现出比NAND Flash更高的增长速度约13.2%。

最后,在笔记本市场,微软的AI PC规格要求CPU能力超过40 TOPS,高通的Snapdragon X Elite、AMD的Ryzen 8000系列(Strix Point)和英特尔的Lunar Lake等处理器都可以满足。不过,搭载这些CPU的笔记本电脑预计要到2024年下半年才能广泛普及,因此短期内对内存容量增长的推动作用有限。

AI PC硬件的首要需求是将DRAM容量扩展到16GB,而对1TB SSD没有相应的需求。因此,笔记本电脑中DRAM的同比增长率预计在12.4%左右。随着人工智能PC进入量产,预计这种增长将在2025年更加明显。与此同时,客户端SSD的单机容量也呈上升趋势,但由于NAND Flash价格大幅反弹,其年增长率预计仅为9.7%。

半导体市场进入复苏周期

半导体市场复苏的动力来自多方面。一是生成式人工智能持续火热,二是存储芯片去库存成效明显,三是消费电子产品特别是个人电脑和智能手机市场需求开始回暖。

韩国最新发布的贸易数据显示:该国1月份出口同比增长18%。其中,半导体出口同比增长56.2%,创下自2017年12月以来的最大增幅,是韩国出口增长的主要动力。韩国半导体出口火热,再次印证了全球半导体市场已经进入复苏周期。

韩国经济对外依存度很高,其贸易数据被认为是全球市场需求的晴雨表。特别是在半导体领域,韩国拥有三星电子、SK海力士等知名企业,其半导体出口数据直观地反映了全球半导体市场的温度。

此前,一些半导体行业组织发布的监测数据和预测也显示,全球半导体市场自去年下半年已经开始走出产能过剩阶段。

半导体市场复苏的动力来自多方面。首先,生成式人工智能持续火热,带动全球数据中心建设需求显著增强,相关芯片产品需求呈爆发式态势。英伟达的芯片供不应求最为典型,其追赶者超威半导体的人工智能芯片销售额也显著增长。AMD半导体CEO苏姿丰在公司电话会议上表示,预计2024年其人工智能芯片销售额将达到35亿美元,较此前20亿美元的预测值大幅上调。

其次,存储芯片去库存成效明显。2022年,在市场需求低迷的情况下,许多存储芯片企业大幅削减产能。如今,市场去库存取得显著进展。一些存储芯片大厂自去年下半年开始上调产品价格,反映出曾经供大于求的市场供需关系已经发生变化。

再次,消费电子产品特别是个人电脑和智能手机的市场需求开始回暖。英特尔发布的最新财报显示,该公司客户端计算事业部在2023年四季度总营收达88亿美元,同比增长33%。个人电脑是该事业部的主要业务。英特尔高管表示,个人电脑市场去库存进展显著,其最大客户正在重新订购零部件。高通在近日的财报电话会议上则表示,不同于2023年手机出货量显著下滑,预计2024年全球手机出货量将持平或略有上升。