本文来自微信公众号“中商产业研究院”。

受人口结构变化、产业转移和升级、技术迭代和创新、贸易争端、政策支持等因素影响,移动机器人成为一个颇受资本关注的赛道。

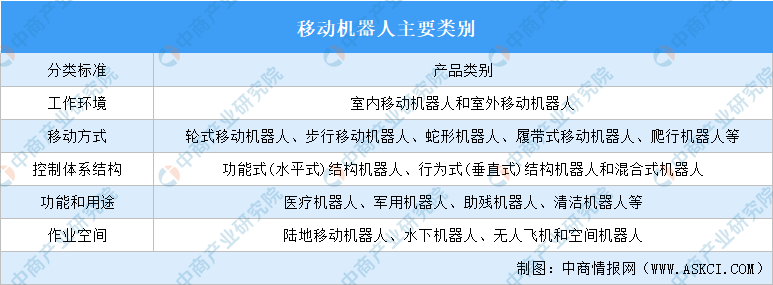

移动机器人的定义及分类

移动机器人是一种在复杂环境下工作的,具有自行组织、自主运行、自主规划的智能机器人,融合了计算机技术、信息技术、通信技术、微电子技术和机器人技术等。

移动机器人从工作环境来分,可分为室内移动机器人和室外移动机器人;按移动方式来分:轮式移动机器人、步行移动机器人、蛇形机器人、履带式移动机器人、爬行机器人等;按控制体系结构来分:功能式结构机器人、行为式结构机器人和混合式机器人;按功能和用途来分:医疗机器人、军用机器人、助残机器人、清洁机器人等。按作业空间来分:陆地移动机器人、水下机器人、无人飞机和空间机器人。

资料来源:中商产业研究院整理

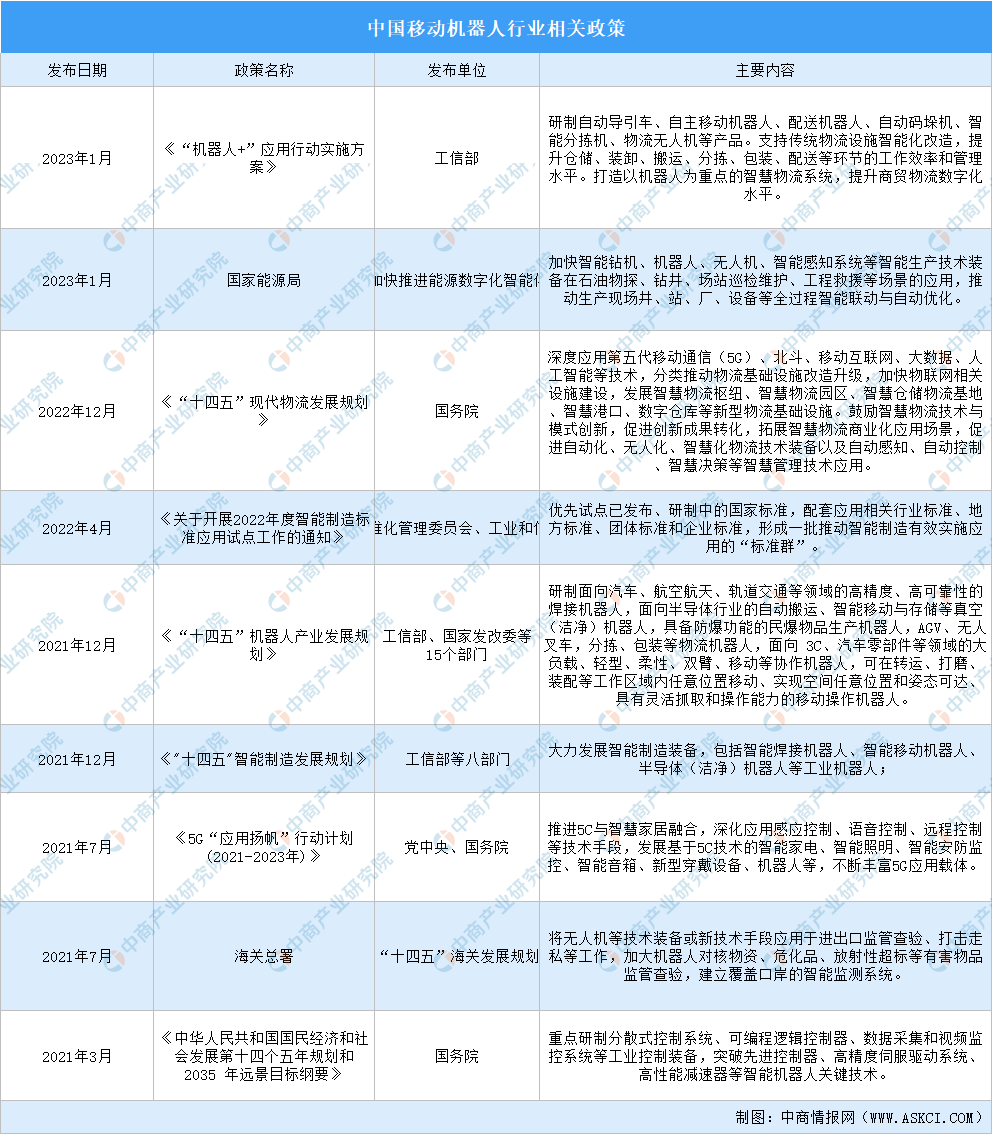

移动机器人行业发展政策

近年来,移动机器人行业发展迅猛,受到了国家的高度重视。国家相关部门陆续出台了《“机器人+”应用行动实施方案》《“十四五”机器人产业发展规划》等一系列政策支持行业发展。移动机器人行业政策为企业提供了良好的生产经营环境。

资料来源:中商产业研究院整理

移动机器人行业发展现状

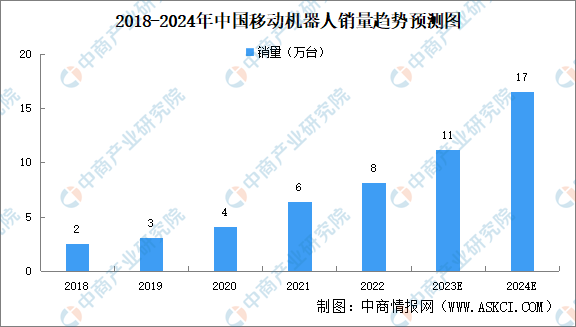

1、移动机器人销量

中商产业研究院发布的《2024-2029全球及中国自主移动机器人行业发展现状调研及投资前景分析报告》显示,2022年中国市场移动机器人市场销量8万台,同比涨幅超30%。中商产业研究院分析师预测,2023年中国移动机器人销量将达11万台,2024年增至17万台。

数据来源:中商产业研究院整理

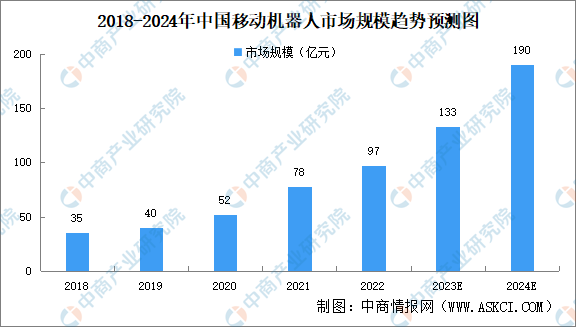

2、移动机器人市场规模

中商产业研究院发布的《2024-2029年中国移动机器人行业前景预测与市场调查研究报告》显示,2022年我国移动机器人市场规模约97亿元,同比增长24.0%。由于叉车替换需求、仓储机器人需求等都较为旺盛,中商产业研究院分析师预测,2023年中国移动机器人市场规模133亿元,2024年将达190亿元。

数据来源:中商产业研究院整理

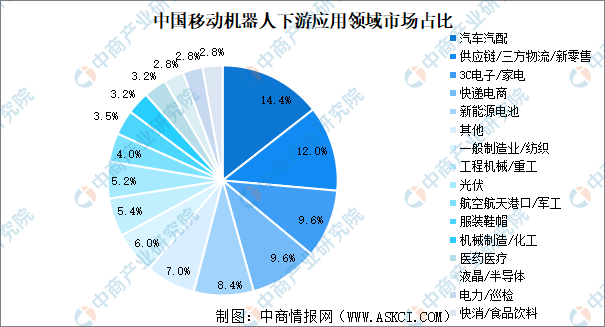

3、移动机器人下游应用领域

移动机器人下游行业应用较为分散,汽车汽配、供应链/三方物流/新零售、3C电子/家电、快递电商、新能源电池、一般制造业/纺织是移动机器人应用最为广泛而且前景最为广阔的几个行业。

数据来源:移动机器人(AGV/AMR)产业联盟、中商产业研究院整理

4、移动机器人细分领域销量

(1)汽车行业移动机器人

移动机器人在汽车行业应用主要可分为生产物流AGV系统和汽车制造工艺AGV系统。从目前国内汽车制造厂商的数据来看,大多数汽车企业都采用了国产的移动机器人作为厂内生产物流的流通硬件,国产化率较高。中商产业研究院发布的《2024-2029全球及中国自主移动机器人行业发展现状调研及投资前景分析报告》显示,2022年中国汽车行业移动机器人销量达到1.28万台,同比增长38.9%。中商产业研究院分析师预测,2023年中国汽车行业移动机器人销量1.95万台,2024年将逼近3万台。

数据来源:中商产业研究院整理

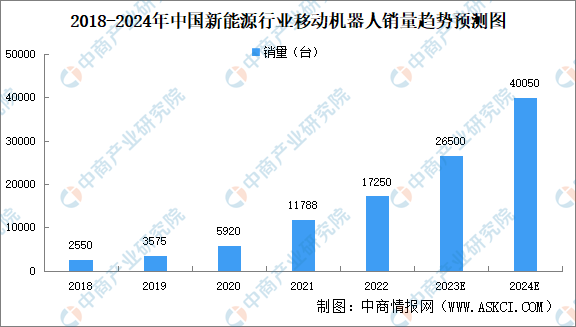

(2)新能源行业移动机器人

在光伏领域,移动机器人系统与光伏制造工艺深度融合,形成高度标准化的解决方案,广泛应用于光伏拉晶、切片、电池片、组件等工艺环节。在锂电制造领域,移动机器人广泛应用于锂电池生产的涂布、辊切、模切、卷绕、电芯装配及模组PACK环节。近年来受益于新能源产能的扩张,移动机器人的渗透率快速上升。中商产业研究院发布的《2024-2029全球及中国自主移动机器人行业发展现状调研及投资前景分析报告》显示,2022年中国新能源行业移动机器人销量1.73万台,同比增长46.3%。中商产业研究院分析师预测,2023年新能源行业移动机器人销量2.65万台,2024年将突破4万台。

数据来源:中商产业研究院整理

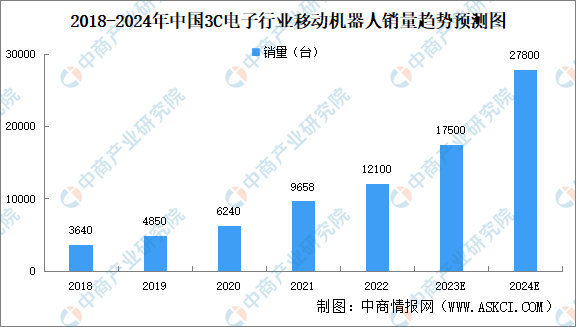

(3)3C电子行业移动机器人

移动机器人系统已开始广泛应用在3C电子各细分领域,诸如:计算机、通讯、消费电子、显示面板等,并且完全覆盖整个生产制造工艺的内物流环节,实现原材料、在制品、成品等的配送、存储、分拣。中商产业研究院发布的《2024-2029全球及中国自主移动机器人行业发展现状调研及投资前景分析报告》显示,2022年中国3C电子行业移动机器人销量达到1.21万台,同比增长25.3%。中商产业研究院分析师预测,2023年3C电子行业移动机器人销量将达1.75万台,2024年将增至2.78万台。

数据来源:中商产业研究院整理

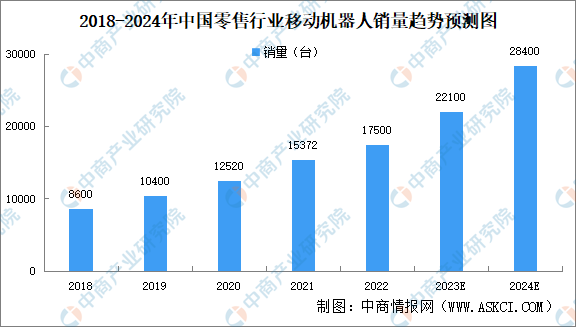

(4)零售行业移动机器人

移动机器人在电商零售领域主要应用于仓储分拣环节,通过配套的机器人调度系统、仓储管理系统,与客户的订单管理、库存管理等系统打通结合,实现收货、上架、存储、补货、分拣、复核、包装、集货发货和越库等仓内各环节的信息化和自动化。中商产业研究院发布的《2024-2029全球及中国自主移动机器人行业发展现状调研及投资前景分析报告》显示,2022年中国电商零售行业移动机器人销量达到1.75万台,同比增长13.8%。中商产业研究院分析师预测,2023年中国电商零售行业移动机器人销量将达2.21万台,2024年将增至2.84万台。

数据来源:中商产业研究院整理

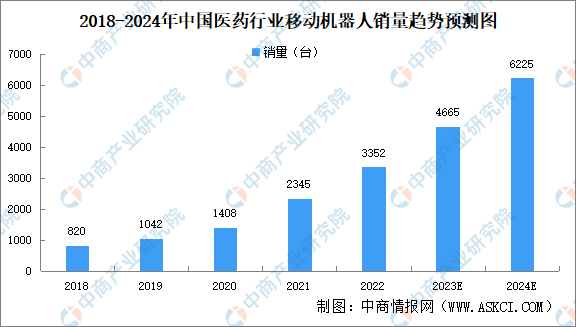

(5)医药行业移动机器人

移动机器人系统可以为药品药械制造商提供精确的库存管理和物流自动化,为医药流通和贸易商提供高效的存储、整箱分拣和拆零分拣方案,为医院一级仓库和门诊库房提供安全高效的医药、耗材、废弃物分类管理和院内配送。中商产业研究院发布的《2024-2029全球及中国自主移动机器人行业发展现状调研及投资前景分析报告》显示,2022年中国医药行业移动机器人销量3352台,同比增长42.9%。中商产业研究院分析师预测,2023年医药行业移动机器人销量4665台,2024年将增至6225台。

数据来源:中商产业研究院整理

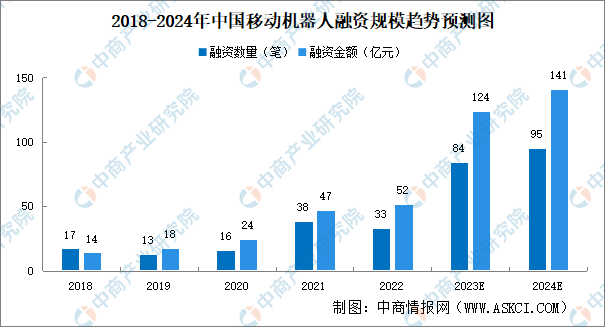

5、移动机器人投融资

2022年中国移动机器人市场共发生33笔融资,涉及金额51.55亿元,融资数量较2021年有所下降,但融资金额整体维持增长,单笔融资金额增长近26%。中商产业研究院分析预测,2023年中国移动机器人市场共发生84笔融资,涉及金额124亿元。2024年中国移动机器人市场共发生95笔融资,涉及金额141亿元。

数据来源:中商产业研究院整理

移动机器人行业重点企业

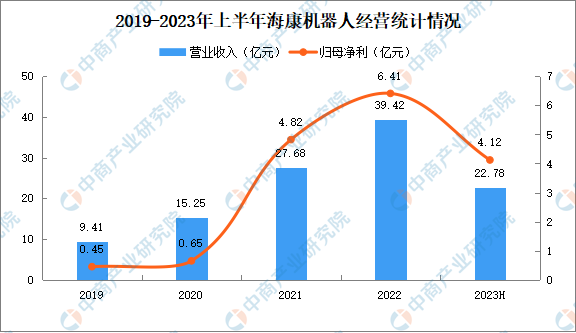

1、海康机器人

海康机器人由海康威视2016年自内部创业激励计划孵化而来,是面向全球的移动机器人产品及解决方案提供商,聚焦内物流,推动制造业、流通行业的自动化及智能化。移动机器人业务依托潜伏、移/重载、叉取和料箱四大硬件产品线和机器人调度系统RCS、智能仓储系统iWMS两大软件平台,重点覆盖汽车、新能源、3C电子、医药医疗、电商零售等细分行业,提供专业的智能物流解决方案,可为下游用户降低物流环节运营成本,提升物流效率和管理质量。目前,海康机器人分拆上市申请已获得深交所受理。

2022年海康机器人营业收入39.42亿元,净利润6.41亿元。2023年上半年海康机器人营业收入22.78亿元,净利润4.12亿元。

数据来源:中商产业研究院数据库

海康机器人深耕移动机器人产业多年,通过持续进行研发投入和技术创新,积累了深厚的技术储备和丰富的市场经验。近年来,海康机器人移动机器人产品结构不断丰富,拥有4大产品线,42个产品系列,1200余个产品型号,2022年前三季度,海康机器人移动机器人销量11053台。

数据来源:中商产业研究院数据库

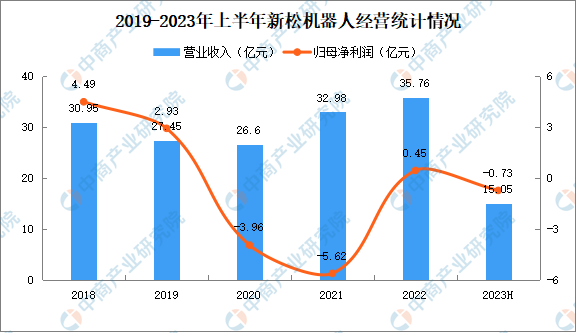

2、新松机器人

新松机器人成立于2000年,是一家以机器人技术和智能制造解决方案为核心的高科技上市公司。新松机器人是中国最早研发并持续深耕于移动机器人领域的企业,核心研发团队早在80年代就开始了对移动机器人的系统性研究。新松移动机器人从控制系统、导航技术到核心零部件全部自主可控。

2022年新松机器人实现营业收入35.76亿元,同比增长8.42%,归属于上市公司股东净利润0.45亿元,同比增长107.94%。2023年上半年,新松机器人实现营业收入15.05亿元,同比增长40.57%,实现归属于上市公司股东的净利润亏损0.73亿元,同比减亏50.75%。

数据来源:中商产业研究院数据库

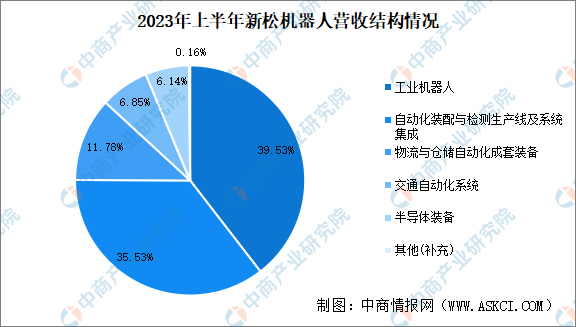

2023年上半年,新松机器人工业机器人营业收入5.95亿元,占比39.53%。自动化装配与检测生产线及系统集成营业收入5.35亿元,占比35.53%。物流与仓储自动化成套装备营业收入1.77亿元,占比11.78%。

数据来源:中商产业研究院数据库

3、极智嘉

极智嘉成立于2015年,是一家发展迅速的机器人互联网公司,以智能物流为切入点,利用大数据、云计算和人工智能技术,专注打造极具智能的机器人产品。极智嘉公司总部位于北京,并在全球超40个国家和地区拥有销售、运营和服务能力。极智嘉应用先进的机器人和人工智能技术,打造高效、柔性、可靠的解决方案,帮助全球各行业的企业提升物流效率,实现智能化升级。目前,极智嘉已服务全球客户超700家,项目覆盖零售、鞋服、医药、3PL、汽车、锂电、光伏、电子等行业。据Interact Analysis的市场研究报告,截至2021年,极智嘉是全球最大的仓储机器人公司,在全球AMR市场占有率连续4年位居世界第一。

成立至今,极智嘉共完成9轮融资,还在C轮创造了2亿美元的行业单笔融资最高纪录。

数据来源:中商产业研究院数据库

4、快仓

快仓成立于2014年,专注于提供智能仓储解决方案,该方案由一系列的移动机器人、可移动货架、补货,拣货工作站等硬件系统组成,以人工智能算法的软件系统为核心,来完成完整的订单智能履行系统。涉及数据挖掘、机器学习、人机协作、节拍控制,资源控制等软件技术,和多主体系统技术(多机器人调度)。

快仓业务包含硬件产品和软件产品两种,硬件产品包含:潜伏式、料箱式、叉车式、行业专机等4大系列数十款移动机器人产品;软件产品包含:智能操作系统,解决了大规模机器人集群调度、多类型机器人协同、机器人与其它智能设备协同、跨场景运行等问题。

截至目前,快仓已完成8轮融资,投资方为申万宏源,Prosperity7 Ventures,交银国际控股,创世伙伴,高能资本,凯傲集团,建信信托,深圳前海中众投资,深圳联道资产等。

数据来源:中商产业研究院数据库

5、海柔创新

海柔创新是箱式仓储机器人系统的首创者和领航者,致力于通过机器人技术和人工智能算法,提供高效、智能、柔性、定制化的仓储自动化解决方案。海柔创新专注于箱式仓储机器人系统研发设计,实现机器人本体、底层定位算法、控制系统、机器人调度、智能仓储管理系统等核心元素的自主研发覆盖并已进行全球专利布局。HaiPick系统是最早研发及投入商业使用的箱式仓储机器人系统,可助力仓库进行自动化管理,实现智能搬运、拣选、分拣。目前已在全球落地应用1100+项目,广泛应用于鞋服、3PL、电商、电力、3C制造、汽车、医药、零售等各行业,多场景。

海柔创新总部位于深圳,并已设立中国香港、日本、新加坡、美国、荷兰、英国等6大子公司,业务遍及全球30多个国家和地区,现拥有全球知识产权600余件。目前已在全球落地应用500+项目,广泛应用于各行业。

海柔创新颇受资本青睐,据不完全统计,海柔创新已完成10轮融资。2022年6月,海柔创新宣布获得过亿美金的D+轮融资。领投方为今日资本,跟投方包括五源资本、源码资本、红杉资本等老股东。海柔创新创始人、CEO陈宇奇表示,此轮融资用于仓储物流机器人系统的研发和全球业务扩展。

数据来源:中商产业研究院数据库

移动机器人行业发展前景

1、智能制造转型推进上游行业

发展近年来,国家接连出台了相关政策来实现制造强国战略,《中国制造2025》明确指出:以加快新一代信息技术与制造业深度融合为主线,以推进智能制造为主攻方向,强化工业基础能力,促进产业转型升级。但当前我国工业自动化仍有较大提升空间,自动化生产线的普及率远不及美、德、日等传统工业强国。实现制造强国战略,必须加强包括移动机器人核心软硬件产品在内的技术、产品和市场能力。对于制造业的庞大体量而言,制造业转型升级过程中将带来移动机器人持续需求。

2、应用领域持续丰富推动新的市场需求不断涌现

随着移动机器人技术的不断发展,预计下游应用场景将不断丰富。移动机器人传统应用领域集中在3C电子、汽车、医药医疗、电商零售、快递物流等市场,近年来锂电、光伏、半导体等新兴行业的蓬勃发展带动了大量新增产品需求。除增量市场需求外,下游行业自身的产业升级也将带来上游领域的存量市场扩大。作为实现工业自动化、数字化和智能化的必要手段,移动机器人行业将获益于下游行业市场需求的快速增长,进而实现市场规模的持续提升。

3、国外市场广阔,尚待进一步拓展

当前阶段,虽然众多移动机器人国产厂商已逐步布局全球市场,并取得一定市场份额。但相对于国际知名的外国企业,国产厂商在市场占有率方面还有很大的提升空间。随着在技术研发方面的持续创新和品牌知名度的进一步提升,预计未来国产厂商将取得更多的外销销量。

4、无人化需求推动产品供给侧创新

随着人口老龄化加剧,劳动力人口减少,人力成本增加,这些因素倒逼移动机器人厂商开始探索产品的智能化和高柔性属性,使得其能够在更多的场景灵活部署,完成原本需人工才能完成的任务。预计在当前人口增长放缓的宏观环境下,下游对移动机器人的需求增长将得以长期持续。