本文来自微信公众号“AI芯天下”,作者/方文三。

近年来,国内底层技术,尤其是AI、云计算,发展强劲,使得传统机器人有机会向着“机器人+”方向迈进,工业机器人将实现更高的智能化、网络化和交互性。

不同技术对工业机器人的推动作用不同,AI主导智能、云计算主导“外脑”发展与共享、AR/VR主导交互,目的是让工业机器人更智能、更好用。

目前国内工业机器人市场空间巨大,与发达国家相比,国内工业机器人应用密度虽然低但近年来增势较猛,CAGR达到37.9%,位列全球第一,且国家已经提出要在2025年实现制造业机器人较2020年翻番的目标。

从行业维度看,汽车、3C等行业的自动化程度高、流程标准性强,是工业机器人应用较为成熟的行业;新能源中,锂电、光伏市场需求大,生产制造流程中对工业机器人的需求高,是较为典型的潜力行业。

从场景维度看,搬运、上下料、焊接等通用场景已经应用在各个行业中,已较为成熟,而未来发展潜力主要集中在分拣、装配、包装、检测等需要和周边技术(如机器视觉)结合的场景上。

从应用成熟度看,标准化更强的行业和场景应用较为成熟,非标性的、对环境和技术要求较高的场景自动化替代程度较低。

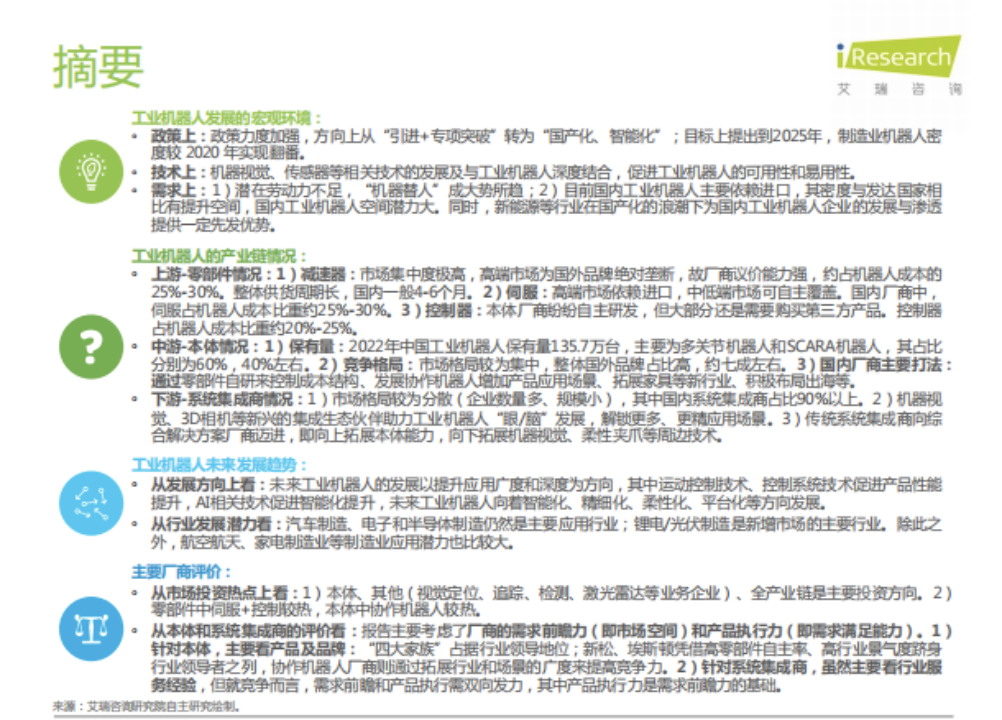

以下是《2023年中国工业机器人行业研究报告》部分内容: