本文来自微信公众号“半导体行业观察”。

疫情红利消失,科技厂商欢乐派对告一段落,堆得天高的库存将科技厂从云端打落凡间,去年底各大行库点名的2023年五大科技「惨」业包括消费性电子(手机、NB)、面板、DRAM、LED、IC设计业现已初现曙光,七大产业大佬承认惨业不再,台积电董事长刘德音更扬言「台积电已准备好迎接明年下一波很好的成长」。

尽管目前景仍是雾气迷蒙,但持续下滑的库存却让科技大佬悬着的心放下一半,包括台积电董事长刘德音、联发科董事长蔡明介、大立光董事长林恩平,宏碁董事长陈俊圣、友达董事长彭双浪,威刚董事长陈立白及华邦电董事长焦佑钧均已改口表示,产业谷底已现。

台积电迎接下一波成长

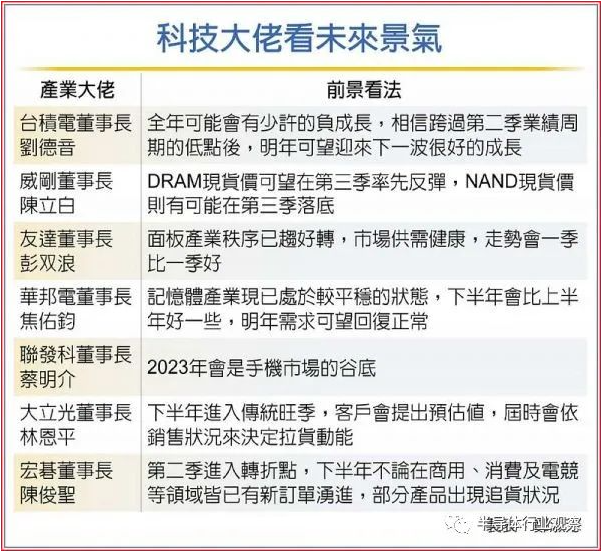

刘德音表示,近期已观察到客户库存逐渐降低,整年度来看,台积电可能会有少许的负成长,相信跨过第二季业绩周期的低点,在AI(人工智能)、高速及云端运算等长期趋势推动下,台积电可望迎接明年下一波很好的成长。

至于现货价跌跌不休的DRAM报价也出现转机,陈立白透露DRAM现货价在今年3月时已处谷底,目前价格跌无可跌,上游原厂陆续减产后,在库存降低且产能调控下,可望在第三季率先反弹。然NAND现货价因库存仍然庞大,现货价可能得等到第三季才会落底,合约价则还要再等等。

面板业早在2021年第四季就逐季往下走,彭双浪强调,当时客户就已经开始调整库存,电视是第一个调整的产品、因此最快上来,IT产品库存水位已回到健康、甚至低于平常水平,消费型产品需求恢复,预期商用产品需求在下一个季度好转。整体而言,面板产业秩序已趋好转,市场供需健康,走势会一季比一季好。

复苏之光照亮手机、NB

复苏曙光现也照到最疲弱的手机和笔电市场,焦佑钧慨言,内存产业现处于较平稳的状态,预期产业会在第二季触底,手机市场将较其他消费性电子产品率先回温,内存产业下半年会比上半年好一些,明年需求则会回复正常,并强调「现在我对下半年没有特别担心的地方」。蔡明介预期,2023将是手机市场谷底,因为AI导入之后,手机将迎来技术革新,准备进入下一个周期,预估两年就会恢复成长。

大立光寄成长于传统旺季,林恩平指出,下半年进入传统旺季,客户会提出一些预期值,届时会依销售情况来决定拉货动能,不过7月营收会比6月好。

通路库存回暖

NB品牌厂宏碁也逐步感受到订单回流的暖意。陈俊圣表示,第一季「跌到没天良」的PC惨市,随着整体产业清库调整期接近尾声,「通路库存闹鬼」的情况已过,现已进入第二季的「转折点」,下半年起不论在商用、消费及电竞等领域,皆已有新订单涌进,部分产品甚至开始出现「追货」。

不过,另有消息指出,半导体成熟制程未见明显回温。

台积电先进制程产能利用率明显提升,但并不代表半导体整体景气回温,尤其在最通用的成熟制程晶圆代工领域方面,部分IC设计业者坦言,上半年投片量仍有限,整体成熟制程状况仍尚未见到明显回温,仅部份28纳米高压制程因为供应OLED驱动IC等应用,目前供需吃紧,是低缓市况中难得的例外。

从需求面来看,IC设计厂表示,现阶段下游只有基本订单需求,而且都是给急单,第2季营运虽然有望比第1季好,但后续看不到明确的动能,618购物档期已经不用期待,第3季可能不见得会很旺,目前对双11档期的期待度也没有很高,整体来说,「今年已经没戏唱」。

至于投片策略,IC设计业者则说,首季投片量已经比去年第4季来得多,第2季投片量不算多,是针对存货比较不足的品项备货,同时也还在消化库存。