本文来自微信公众号“乐晴智库精选”,作者/深度行业研究。

在新一轮人智能浪潮下,数据规模激增,边缘算力在大模型推理上的重要程度愈发提升。

PrecedenceResearch数据显示,2022年全球边缘计算市场规模为45.5亿美元,该市场规模将以12.46%的CAGR增长至2030年的1165亿美元。

据IDC预测,到2025年全球将有800亿台终端设备接入到互联网,移动数据流量将高达160 ZB,将给云计算系统带来了极大的负载,将终端设备的数据上传至云端时可能引起较长传播时延,因此边缘计算重点性凸显。

Gartner报告表明,超过90%的企业都将开启自身在边缘计算的独特应用,并将在未来成为规模化行业,边缘计算发展战略将成为大势所趋。

01

边缘计算行业概览

边缘计算指的是在数据源附近的网络边缘执行数据分析处理以优化云计算系统的方法。位于靠近物或数据源头的网络边缘侧,能让计算和数据存储到更接近终端的地方。

其业务本质是云计算在数据中心之外汇聚节点的延伸和演进,主要包括云边缘、边缘云和云化网关三类落地形态。

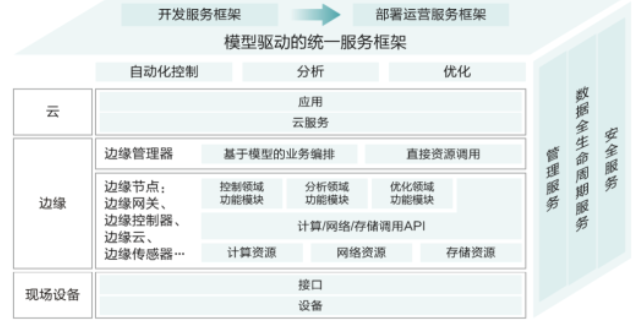

边缘计算参考服务框架:

边缘计算是云计算协同和补充,两者需要紧密结合才能更好的满足各种需求场景的匹配,从而放大两者的应用价值。

同时,边缘计算和传统的云计算也形成鲜明对比。

传统的云计算将计算集中在少数几个超大规模的数据中心,而边缘设备可能在100英里之外,这时边缘计算的优势就能充分发挥出来,可以大大降低时间延迟。

边缘计算的另一个用例是最小化云端的网络流量,或者称为云卸载,这对缓解网络拥堵意义重大,可以有效防止大型网络服务崩溃。云卸载非常典型的用途是处理视频或音频数据,这两种数据比较占用带宽。

另外,边缘计算可以降低隐私泄露风险。对于部分数据私密性较高的行业,如监控系统和人脸识别等,若将视频和照片数据上传至云端分析则将加大隐私泄露风险;此时运用边缘计算,本地化存储分析,可降低数据泄露的风险。

边缘计算架构:

从边缘计算的发展历程来看,经历了从大型计算机、个人计算机、移动计算机再到现在的边缘计算机时代。

物联网的诞生,由人人连接向人物连接转换以及万物互联,物联网连接数的高增推动算力基础设施向去中心化、边缘化、安全化的边缘计算过渡。

资料来源:华辰资本

02

边缘计算产业链

当前边缘计算产业进入高速发展期,产业生态逐渐形成。

产业链上游主要包括软硬件基础设施,芯片到服务器,以及边缘软件架构、边缘网关、边缘计算终端、边缘计算平台等基础软硬件设施。

中游主要是提供边缘服务,主要有三类企业:边缘计算服务平台、运营商MEC以及云计算服务下沉企业。

产业链下游为行业垂直系统集成商、产业链综合服务商、边缘计算专家等系统集成商。

边缘计算产业链:

03

边缘计算市场格局

整体来看,目前全球边缘计算领域生态主要玩家包括硬件厂商、软件厂商、场景服务商、运营商、云计算厂商和CDN厂商。

边缘计算主要玩家构成:

资料来源:广证恒生、华辰资本、行行查

边缘AI芯片

当前应用领域由云端向边缘侧移动,终端催生大量芯片需求。

根据在网络中的位置,AI芯片可以分为云端AI芯片、边缘和终端AI芯片。

根据其在实践中的目标,可分为训练(training)芯片和推理(inference)芯片。

云端主要部署高算力的AI训练芯片和推理芯片,承担训练和推理任务,具体有智能数据分析、模型训练任务和部分对传输带宽要求比高的推理任务。

边缘和终端主要部署推理芯片,承担推理任务,需要独立完成数据收集、环境感知、人机交互及部分推理决策控制任务。

随着全球智能化、数据化的迅速发展,带来了数据的指数级增长,大量的数据在边缘端积累,预计随着数据量的进一步提升,边缘端AI芯片的需求会进一步增长,对芯片的性能也将提出更高要求。

全球AI芯片市场被英伟达垄断,然而国产AI算力芯片正起星星之火。目前,国内已涌现出了如寒武纪、海光信息、国芯科技等优质的AI算力芯片上市公司,非上市AI算力芯片公司如沐曦、天数智芯、壁仞科技、云飞励天等亦在产品端有持续突破。

国产AI算力芯片公司主要产品对比:

资料来源:各公司官网、民生证券整理

边缘服务器

边缘服务器可以对海量数据进行快速高效的处理。

在边缘计算场景下,服务器的部署从原来的集中化管理到散落化部署。服务器运维的整体难度增加。同时,服务器之间的差异化,也为管理异构服务器增加了难度。

边缘服务器部署在网络边缘侧,通常采用分布式部署,体积较小,深度一般在450mm左右(机架式服务器的深度在700mm以上),有室内、室外和微中心三类计算节点形态,其中微中心节点支持桌面级和机柜级集中式部署,适用于智能制造、车路协同、智慧零售、智慧医疗、智慧物流等不同场景。

据IDC最新公布的2022上半年中国边缘计算服务器市场数据,浪潮边缘服务器市占率53.2%,位居第一,超聚变(原华为)和新华三(紫光股份旗下)分别占据第二和第三的位置。

浪潮边缘服务器部署架构:

资料来源:浪潮官网

当前通用服务器和边缘定制服务器占比分别为87.1%和12.9%。

随着边缘应用场景的逐渐丰富,为适应复杂多样的部署环境和业务需求,对于具有特定外形尺寸、低能耗、更宽工作温度以及其他特定设计的边缘定制服务器的需求将快速增加。

电信运营商:移动边缘计算核心

移动边缘计算的核心是电信运营商,由运营商进行底层网络建设和机房规划,边缘计算节点内使用的设备主要依靠电信设备商。

当前中国移动、中国电信、中国联通等运营商已经开始部署MEC,并从多个角度对产业进行宏观上的整合,推动建立全球统一标准。

软件平台

Gartner数据显示,终端传感器及芯片厂商营收占比为10%,通信模块设备厂商营收占比为20%,通信运营服务营收占比为10%,平台服务商营收占比为20%,垂直行业应用解决方案商营收占比为40%。

因此,平台服务商及垂直行业应用解决方案商大有可为云计算巨头派、电信设备巨头派以及CDN玩家派。

边缘计算对云计算有一定冲击,但跟云计算也有很强的协同。当前云计算巨头凭借云时代的积累优势将触角延伸至边缘计算时代,云计算巨头(阿里云、百度云、腾讯云、华为云等)都在积极布局边缘计算。

而电信设备巨头华为、英特尔、ARM、软通动力等成立边缘计算产业联盟,旨在在搭建边缘计算产业合作平台,推动OT和ICT产业开放协作,覆盖工业制造、智慧城市、电力能源、交通四大行业。

老牌CDN企业正在利用本身传统的CDN节点,提供边缘侧计算服务。一方面,CDN玩家利用边缘计算可以进一步降低成本和智能分发;另一方面,CDN玩家在数据分发基础上,开放计算存储安全等一系列服务。

边缘计算下游应用中,许多行业正加快部署边缘计算基础设施,以便提升生产运营和资源使用的效率。从行业分布来看,公用事业、互联网、服务、政府和能源是边缘计算需求排名前五的行业。

整体来看,边缘计算产业整体仍处在早期阶段,各方仍在积极探索成熟的商用部署模式边缘计算。随着人工智能爆发和5G在产业的应用需求增加,各个垂直行业的解决方案将继承边缘计算来解决特殊场景需求。