本文来自微信公众号“IDC咨询”。

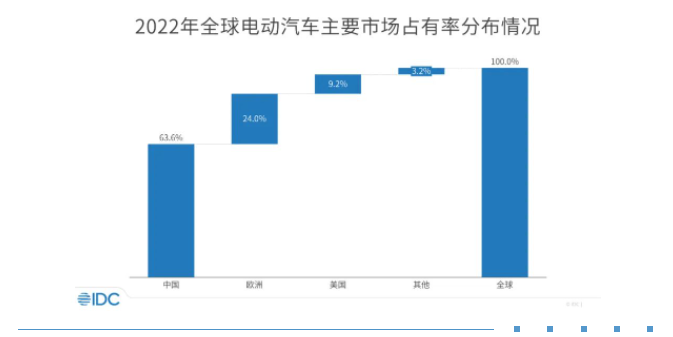

IDC最新《全球电动汽车产业动态及领先企业的竞争策略研究》报告显示,随着汽车行业电动化、网联化、智能化、共享化的发展趋势,全球电动汽车市场正在快速增长。2022年,全球电动汽车市场达到近1,100万辆。在供给侧改革、高油价、政府补贴和车企促销的推动下,2022年中国电动汽车市场规模达到近700万辆。各国家/地区的销量占比如下如所示:

2022年全球前三名的比亚迪、特斯拉和上汽通用五菱占据36.11%的市场份额。而在中国,前三名比亚迪、上汽和特斯拉在2022年占据53%的市场份额。中国电动汽车市场,2022年前10名的企业除特斯拉以10.3%的市场份额位居第三外,本土品牌占据主导地位。

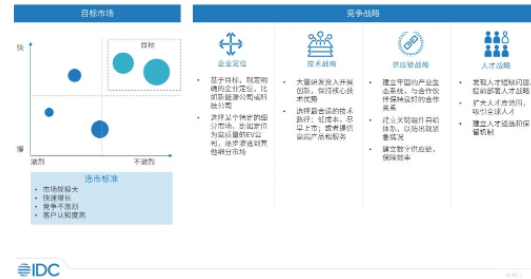

IDC给OEM的建议:

目标市场:继续投资最有价值的市场,中国、欧洲和北美这些是竞争激烈且有价值的市场。一些发展中国家也有较大市场潜力,如泰国、菲律宾、印度尼西亚等。

企业定位:汽车企业应从目标和定位出发,选择正确的发展路径。有些龙头企业定位为能源公司或科技公司。同时,最大化不同业务组合之间的协同效应。

技术策略:OEM需要选择最合适的技术路线,例如低成本、上市时间和优质产品。不断加大研发投入,提升软硬件的研发、创新能力。

供应链战略:为打造高韧性供应链,车企需要考虑改变原有的纯外购战略,更积极地从战略角度布局上游核心零部件,如投资、合作、自研等,增强对供应链的控制和产业链的话语权。同时,构建更加数字化、智能化的供应链管理体系,提升弹性和敏捷性。

人才战略:主机厂应尽早发现自身人才短缺,尤其是互联网和通信方面的人才,扩大人才储备,同时建立有吸引力的激励体系,最大限度提升员工满意度和留存率。

IDC亚太区研究总监郭俊丽总结道,行业转型进入快车道,机遇与挑战并存。只有提前建立优势,企业才能领先于竞争对手,赢得最后的胜利。