本文来自微信公众号“乐晴智库精选”,作者/深度行业研究。

当前人工智能高速发展,ChatGPT作为AIGC领域的顶尖模型,有望加速AI在各行业渗透,并颠覆现有的生产力形式。

大模型结合复杂多模态方案,有望具备完善的与世界交互的能力,将在机器人领域得到广泛应用。

日前,阿里巴巴董事会主席兼CEO、云智能集团CEO张勇透露:阿里云工程师正在实验将千问大模型接入工业机器人。

张勇表示,“制造业是AI大模型的重要战场,未来10年最大的机会就在于云、AI与物理世界机器的融合,机器人取水只是第一步,未来能与人直接对话的智能机器人,将改变整个工厂的形态。”

新一轮产业革命背景下,机器人产业逐步迈向AI时代,有望成为人工智能技术全面爆发的重要变量。

本文重点梳理工业机器人产业链以及核心环节。

中国自2013年以来一直是全球工业机器人的最大市场,年装机量超过排名其后的日本、美国、韩国、德国之和,行业长期需求空间广阔,处于景气上行通道。

随着"AI+机器人”时代来临,工业机器人产业链有望迎来高速繁荣期。

01

工业机器人历史沿革

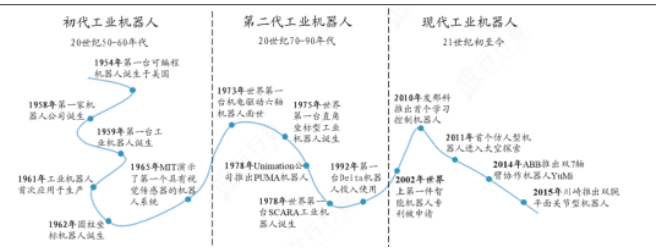

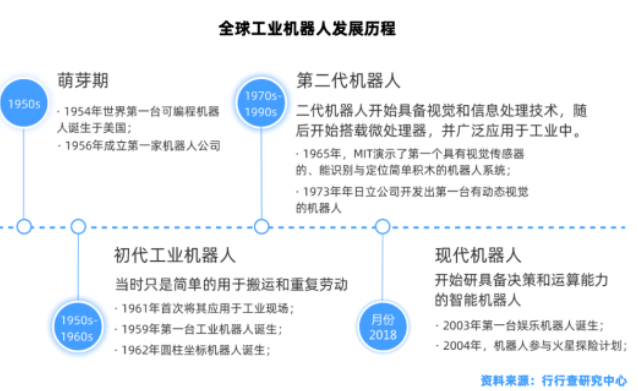

世界上第一台可编程机器人诞生于美国,并于1961年首次运用于工业现场,但当时的机器人只是用于简单搬运和重复劳动。

70年代,日本日立开发出具备动态视觉的机器人,随后开始搭载微处理器,并广泛应用于工业中。

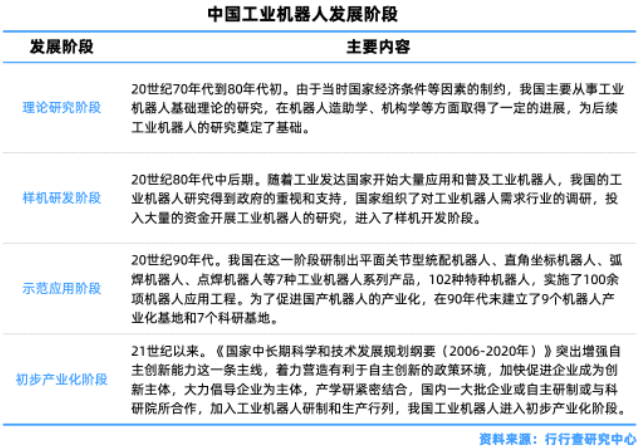

中国工业机器人的研究最早始于20世纪70年代。1979年沈阳自动化研究所率先提出研制机器人的方案,并于1982年完成了国内第一台示教再现工业机器人样机的研制。

1985年中国第一台水下机器人“海人一号”、第一台6自由度关节机器人“上海一号”、第一台弧焊机器人“华宇-I型”(HY-I型)分别完成研制,逐步解决了关键技术的突破、实现了“从无到有”的跨越。

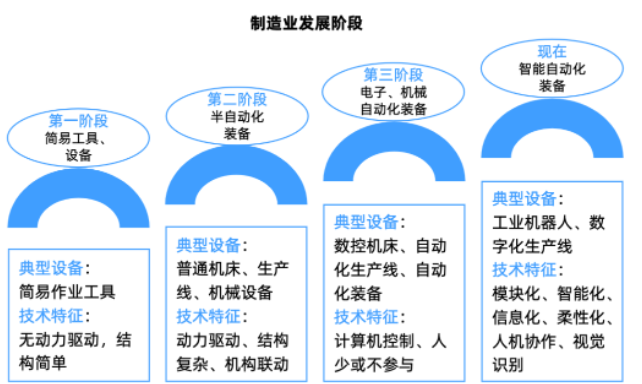

经过几十年的发展,现代机器人已经具备决策和运算能力,机器人发展开始进入智能时代。

02

工业机器人行业概览

工业机器人面向工业领域的多关节机械手或多自由度机器人,是自动执行工作的机械装置,靠自身动力和控制能力来高精度地重复执行特定工作。

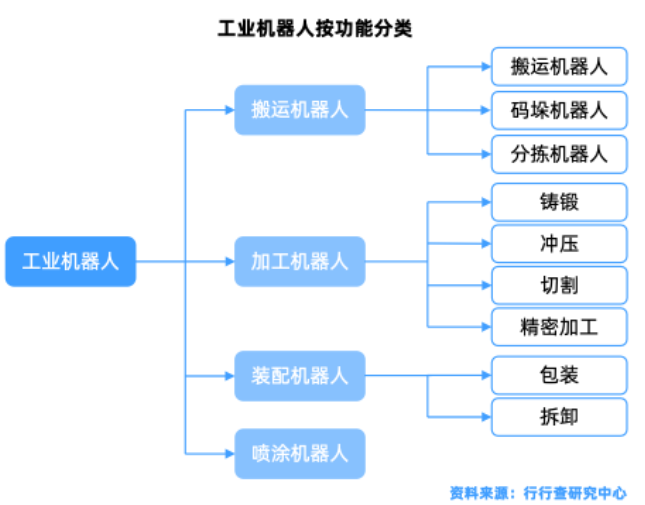

按功能划分,工业机器人可分为包装、上下料、喷涂、搬运、焊接、洁净室、码垛、装配等,其中以搬运与上下料/焊接与钎焊/装配与拆卸为主。

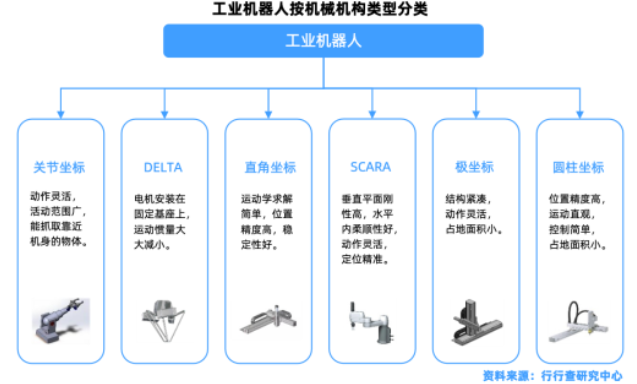

按机械结构划分,工业机器人可分为多关节机器人、平面多关节机器人、坐标机器人、圆柱坐标机器人、并联机器人、工厂用物流机器人(AGV)等,其中以多关节型/平面多关节/坐标机器人为主。

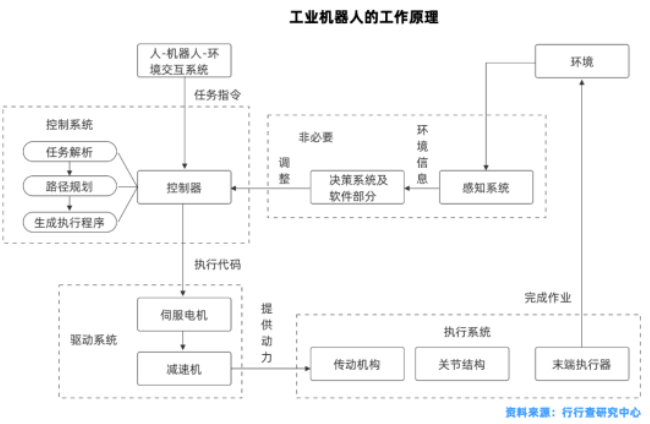

工业机器人通常由控制系统、驱动系统、执行系统、感知系统、决策系统及软件部分、人-机器人-环境交互系统六个子系统组成。

03

工业机器人产业链

工业机器人及成套设备的上游包括控制器、伺服系统、减速机等零部件领域;中游为整机制造行业;下游则是系统集成环节,以自动化设备生产商(即系统集成商)为主,涵盖焊接、机械加工、装配、搬运、分拣、喷涂等生产领域。

终端客户包括汽车、电子、金属、塑料、食品、生化等行业。工业机器人本体是机器人产业发展的基础,而下游机器人系统集成则是工业机器人工程化和大规模应用的关键。

资料来源:行行查

控制器、伺服系统(包括伺服驱动和伺服电机)、减速器等三大核心零部件占机器人整机产品成本的70%左右。

其中,减速器占整机成本约36%,伺服占约24%,控制器占约12%,而本体和其他部分占整机成本的比例分别为15%和13%。

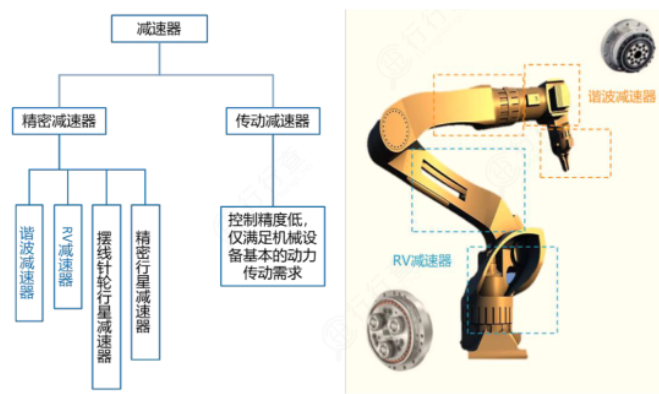

减速器

减速器是工业机器人价值占比最高的核心零部件,是由多个齿轮组成的传动零部件,利用齿轮的啮合改变电机转速,改变扭矩及承载能力,也可实现精密控制。

与通用减速器相比,机器人用减速器要求具有传动链短、体积小、功率大、质量轻和易于控制等特点。

减速器主要分为谐波减速器和RV减速器。

谐波减速器属于齿轮减速器的一种。

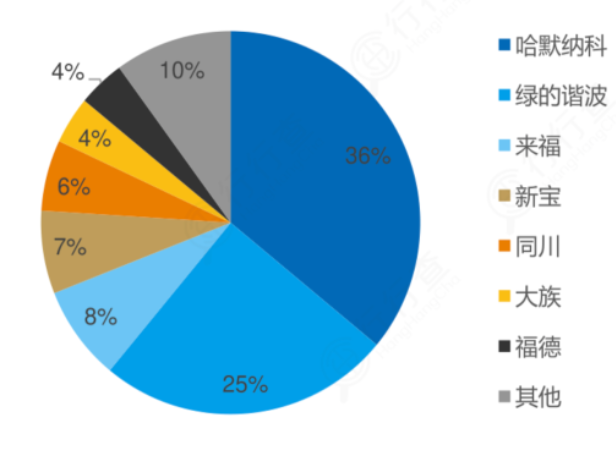

国产谐波减速器替代趋势相对明显,目前已涌现出如绿的谐波、来福等优质厂商,仅绿的谐波已达到25%的市场份额。

RV减速器是由一个行星齿轮减速器的前级和一个摆线针轮减速器的后级组成。

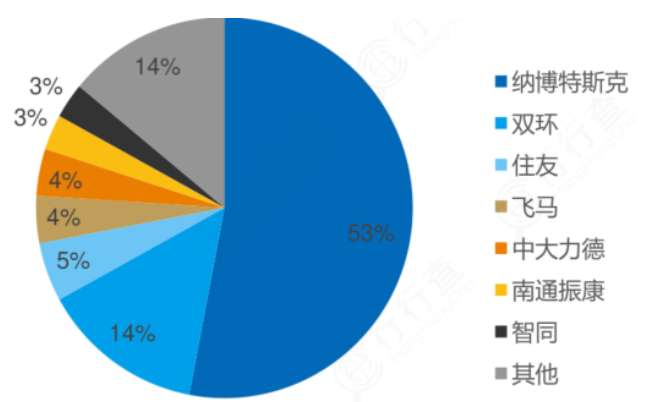

RV减速器有较高的技术和投资门槛。据MIR数据,龙头厂商纳博特斯克占据一半以上市场份额。

其他厂商竞争较为分散,国内厂商如双环传动、中大力德、南通振康等国产化进程较快。

其中双环传动新研制的大负载及高功重比的系列化减速机产品已成功批量应用于国内主流机器人产品中,已基本实现机器人减速器产品全覆盖。

伺服系统

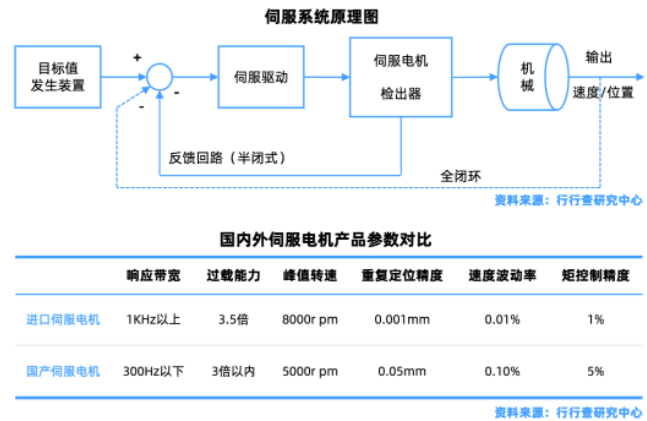

伺服系统是指以位置、速度、转矩为控制量,能够动态跟踪目标变化从而实现自动化控制的系统,由伺服驱动器、伺服电机、反馈装置(编码器)三部分组成,是工业机器人主要的动力来源。

伺服驱动主要以总线通讯形式实现对位置、速度和转矩单元的控制;编码器主要采用多圈绝对值编码器;伺服电机是指在伺服系统中控制机械元件运转的发动机,可使控制速度,位置精度非常准确,也可以将电压信号转化为转矩和转速以驱动控制对象。

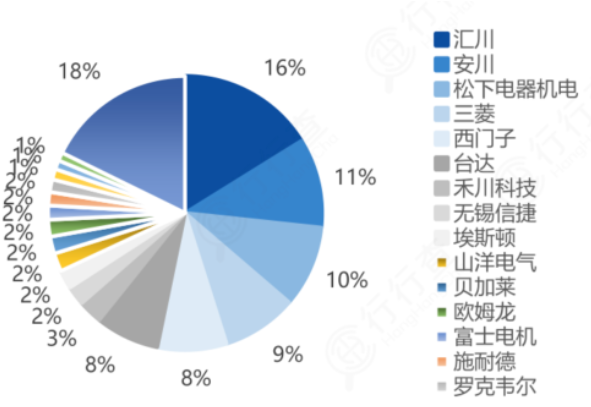

伺服为国产化率较高环节,当前国产品牌已打破外资品牌垄断格局、处于成长阶段,份额持续提升。

根据MIR数据统计,2017-2022年,以汇川技术、禾川技术和埃斯顿为首的国产企业市场份额从13.63%增长至35.79%,份额提升明显。

资料来源:MIR、行行查

控制器

控制器主要控制机器人在工作空间中的运动位置、姿态和轨迹,操作顺序及动作的时间等。

作为工业机器人三大零部件之一,是工业机器人的大脑,对机器人的性能起着决定性的影响

国内知名的工业机器人生厂商均自主研发了自家的控制系统。

包括新松机器人、埃斯顿、华中数控、新时达、广州数控、汇川技术等公司。

也诞生了一批专业的控制系统服务商如固高科技、英威腾、卡诺普等。

工业机器人本体

机器人本体,即机座和执行机构,包括手臂、腕部等,按照结构形式,本体可以划分为直角坐标、球坐标、圆柱坐标、关节坐标等类型。

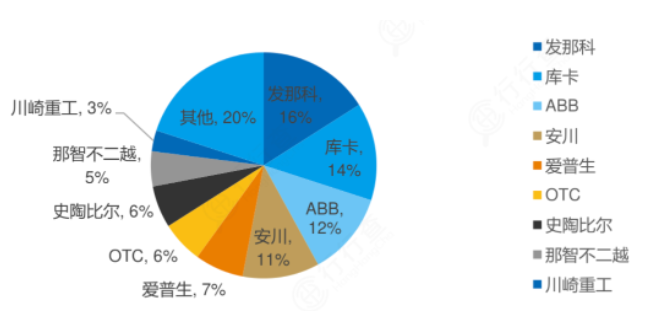

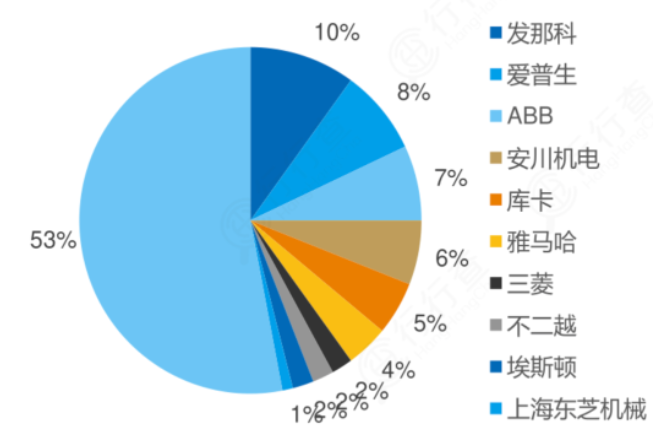

从工业机器人本体市场竞争格局来看,“四大家族”FANUC(发那科)、ABB、KUKA(库卡)、YASKAWA(安川)承袭原有机床、伺服系统、焊接设备技术优势,在机器人领域占据鳌头,加上爱普生,全球市占率超50%,国内市占率超过40%。

国内主要的机器人企业包括埃斯顿、汇川技术、埃夫特、机器人、新时达、拓斯达、台达、众为兴、哈工智能、卡普诺、遨博等。头部厂商有望成为引领替代“四大家族”的国产机器人品牌。

机器人是集先进制造、大数据、人工智能为一体的核心载体。当前,机器人行业正处于一个转型升级的大变革时代,正由过去的传统机器设备,开始转变为更具备人的智能、智慧、灵活性的新型设备。

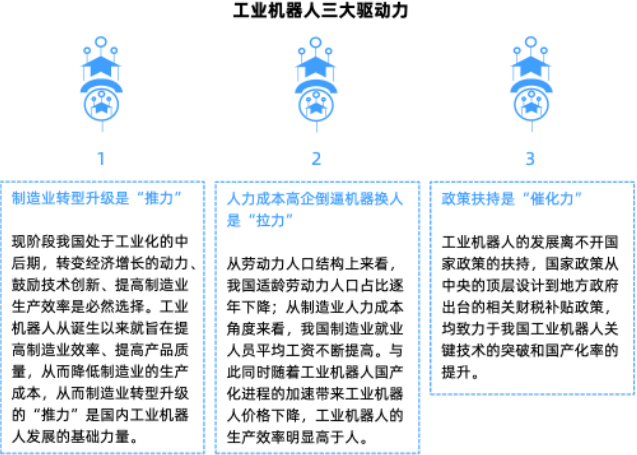

行业的长期发展存在三大驱动力:一是制造业转型升级的“推力”;二是人力成本高企倒逼机器换人的“拉力”;三是政策扶持的“催化力”。

政策上来看,工信部等17个部门印发了《“机器人+”应用行动实施方案》,提出开拓机器人的10个应用重点领域,到2025年制造业机器人密度比2020年翻一倍,除工业机器人外,服务机器人、特种机器人的应用场景也将大幅拓宽。

作为人工智能和工业互联网的硬件设备载体,机器人有望成为AI新一轮产业变革大趋势下的先行者。