本文来自中商产业研究院。

由于车厂正在增加产量、电动车对芯片需求更大,汽车产业仍在应对芯片短缺问题。汽车芯片是目前市场前景最为广阔的赛道之一,在市场需求迅速提升背景下,汽车芯片产业迎来发展机遇期。

一、产业链

中国汽车芯片产业链上游包括半导体材料、半导体设备及晶圆制造厂商;中游为汽车芯片,包括自动驾驶芯片、车身控制芯片、智能座舱芯片、辅助驾驶系统芯片等;下游汽车车载系统制造、车用仪表制造以及整车制造环节。

图片来源:中商产业研究院

二、上游分析

1.硅片

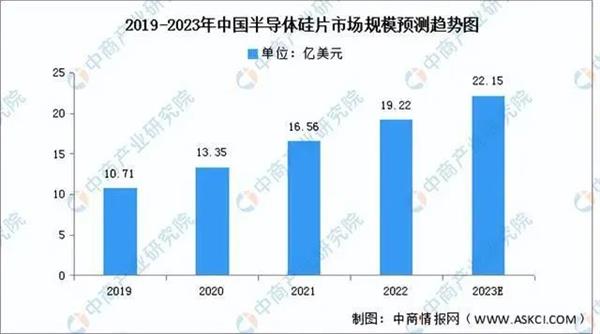

(1)市场规模

中国大陆半导体硅片市场规模是全球半导体硅片市场的重要组成部分,在全球半导体硅片市场中占比呈增长趋势。中国大陆半导体硅片市场规模2019年至2021年连续超过10亿美元市场规模。2021年市场规模达16.56亿美元,同比增长24.04%,预计2023年市场规模将达22.15亿美元。

数据来源:SEMI、中商产业研究院整理

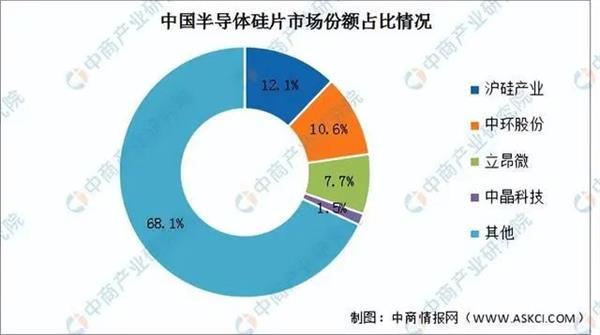

(2)竞争格局

与国际主要半导体硅片供应商相比,中国大陆半导体硅片企业技术较为薄弱,市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业沪硅产业、中环股份、立昂微、中晶科技,2020年上述企业市场份额分别为12.1%、10.6%、7.7%与1.5%。

数据来源:中商产业研究院整理

2.光刻胶

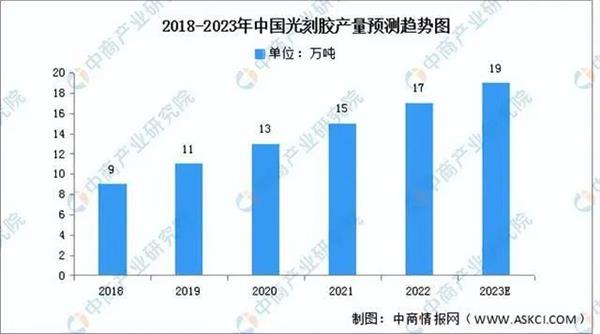

(1)产量

光刻胶是半导体,面板,PCB等领域加工制造中的关键材料。2021年中国光刻胶产量为15万吨,同比增长15.4%,预计2023年将达19万吨。

数据来源:中商产业研究院整理

(2)竞争格局

全球光刻胶市场主要被日美企业垄断,日本企业基于政策扶持力度加大实现上下游协同发展,占据龙头地位。目前东京应化占比约为25.6%,排名第一。其次分别为美国杜邦、日本JSR、住友化学,占比分别为17.6%、15.8%、10.4%。

数据来源:中商产业研究院整理

3.溅射靶材

在经济快速发展以及技术创新推动下,我国芯片、光伏高新技术产业获得快速发展,随着市场需求不断释放,溅射靶材行业规模将进一步扩大。在应用需求带动下,我国溅射靶材市场规模不断扩大。2021年我国溅射靶材市场规模达375.8亿元,同比增长9.7%。

数据来源:中商产业研究院整理

4.半导体设备

中国半导体设备的市场规模增速明显,从2017年的554.18亿元增长至2019年的905.70亿元。2020年,中国半导体设备市场亦保持快速增长趋势,销售额为1260.62亿元,同比增长达39.2%,成为全球第一大半导体设备市场;2021年,中国半导体设备市场连续增长,销售额为1993.35亿元,同比增长达58.1%,连续两年成为全球第一大半导体设备市场。2022年中国半导体预计将继续增长,规模达到2745.15亿元,2023年将达3136亿元。

数据来源:SEMI、中商产业研究院整理

三、中游分析

1.市场规模

汽车芯片市场空间广阔,我国作为汽车生产大国占据四分之一市场。我国作为汽车制造大国,汽车产量蝉联全球第一,对汽车芯片需求旺盛。我国汽车芯片市场规模由2018年的111.4亿美元增长至2021年的150.1亿美元,复合年均增长率达10.4%,预计2023年将达172亿美元。

数据来源:中商产业研究院整理

2.市场结构

从我国汽车芯片市场结构来看,我国汽车芯片主要分为控制类(MCU和AI芯片)、功率类、模拟芯片、传感器。其中,控制类芯片、传感器芯片规模占比较高,分别为27.1%、23.5%。其次,功率半导体在汽车芯片占比为12.3%。

数据来源:中商产业研究院整理

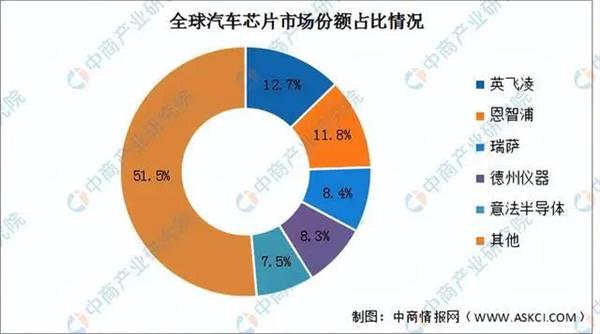

3.竞争格局

整体市场集中度较低,目前全球汽车芯片市场前五厂商占比接近50%。其中英飞凌占比最多,凭借12.7%的市场份额占据第一。其次分别为恩智浦、瑞萨、德州仪器及意法半导体,占比分别为11.8%、8.4%、8.3%及7.5%。

数据来源:中商产业研究院整理

4.相关企业区域分布情况

从汽车芯片企业区域分布来看,目前广东省以8986家汽车芯片相关企业数量高居全国第一,江苏、福建排名第二和第三,汽车芯片相关企业数量分别为2845家、2001家。此外,浙江、山东、上海、湖北、四川、安徽、陕西跻身前十,依次排名第4-10名。整体来看,汽车芯片产业主要集中在广东。

数据来源:企查查、中商产业研究院整理

注:数据截至2022年12月

5.投融资情况

随着汽车芯片技术的不断成熟和分化,市场对于能提供专业产品及服务的汽车芯片企业需求越来越大,引起了资本市场的广泛关注。2021年至2022年中国汽车芯片投融资事件约有11件,具体如图所示:

资料来源:中商产业研究院整理

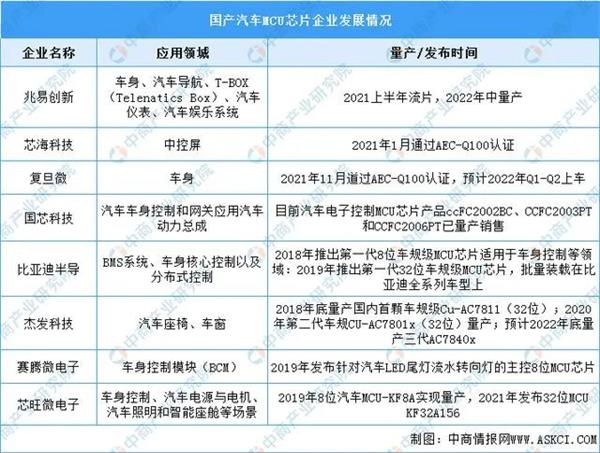

6.重点企业分析

中国汽车是车规级芯片需求最大的市场,当前中国汽车芯片进口率高达95%。MCU缺货给国内厂商带来替代良机,积极切入汽车MCU市场,未来继续向高端领域突破。多家企业布局汽车MCU芯片市场,具体如图所示:

资料来源:中商产业研究院整理

四、下游分析

1.汽车产量

2021年中国汽车产量2608.2万辆,同比增长3.4%,结束了自2018年以来连续三年下降趋势。2022年汽车行业保持了恢复增长态势,产量稳中有增。2022年中国汽车产量2702.1万辆,同比增长3.4%。我国汽车产量已经连续14年稳居全球第一。

数据来源:中汽协、中商产业研究院整理

2.车联网

随着我国车联网产业的逐步发展,传统汽车产业竞争格局发生了变化。部分ICT企业开始在汽车产业布局,网络运营商、芯片与模组厂商、终端设备商等加速了汽车网联化的进程。我国车联网市场增长速度更快,2021年车联网市场规模达428亿美元,同比增长27%,预计2023年将达599亿美元。

数据来源:IHS Markit、中商产业研究院整理

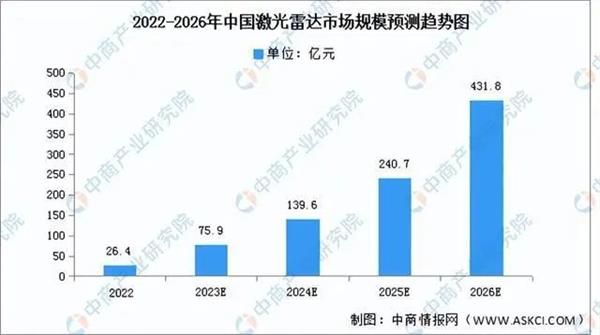

3.雷达

自动驾驶是当前全球汽车技术及产业的重要发展趋势,在市场和政策的双擎驱动下,我国汽车驾驶自动化技术发展迅速。借助自动驾驶东风,激光雷达正迎来爆发的一年。未来中国激光雷达市场也将呈现快速增长。预计2022年-2026年中国激光雷达市场规模将保持增长,从26.4亿元增长至431.8亿元,预计年均复合增长率将达101.1%。

数据来源:Frost&Sullivan、中商产业研究院整理

文章网址:https://mp.weixin.qq.com/s/lltuS5ys-rNbgI-vzQvQOQ