本文来自微信公众号“与非网eefocus”,作者/张慧娟。

家门口的安全显然是智能家居的一个主战场,以可视门铃、智能猫眼、智能门锁为代表的三类产品,正在冲击家用安防新蓝海。这其中,以智能门锁最具代表性,从传统的门锁企业,到家电、安防、互联网品牌,再到智能家居企业,都在积极入局“千锁大战”。

尚未形成“寡头格局”

生态是竞争重点

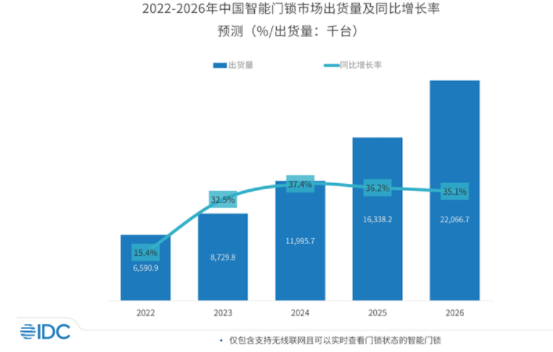

IDC数据显示,2022年,我国智能门锁市场(仅包含支持无线联网且可以实时查看门锁状态的智能门锁)预计出货659万台,同比增长15.4%。

具备人脸识别功能的高端智能门锁去年快速成长,并成为了主要驱动力。下一步,通过技术的逐步完善、安全性能的不断提升等因素,将进一步推进整体市场的接受度,为未来发展奠定基础。

IDC中国高级分析师刘云认为,由于智能门锁在中国家庭的渗透率还比较低,因此增长空间非常广阔。未来几年,智能门锁市场增速基本保持在30%以上。

截止2022Q3市场数据来看,小米、凯迪仕、德施曼、华为、鹿客占据市场前五,留下43.5%的份额给其余厂商。从市场格局来看,智能门锁的接受度、认可度在逐渐提升,因此不断吸引新玩家入局,市场集中度逐渐下降。

目前,智能门锁领域尚未形成绝对寡头的竞争格局,推测在技术和产品已经基本到位的情况下,生态将会是近年内的布局重点。

芯片+AI+应用软件+云

给中小微企业的一揽子选择

360视觉云最近在国内一个智能家居峰会上联合芯片厂商君正、杰理以及门锁代工厂曼申,针对智能门锁行业推出了一站式整体解决方案,方案涵盖:君正T系列/X系列视频锁、猫眼方案、杰理79/57系列视频锁、猫眼方案。同时,360视觉云生态面向视频锁行业提供“云模组+云平台+APP/小程序”合作模式。

360视觉云业务线总经理孙浩告诉<与非网>,360视觉云是基于360在智能摄像机品类多年的积累,面向中小微企业及部分大型连锁企业推出的一站式智能安防SaaS解决方案,同时在云端能力、产品渠道也开放合作。在视频门锁品类上,360视觉云发挥了在视频能力、云端能力的积累,通过与上游芯片厂商(如君正、杰理)、下游代工厂如曼申等深入合作,提供高性价比的可视门锁解决方案。

在硬件生态合作上,360视觉云对外输出云端能力。目前已经有二十多家硬件代工厂、方案商接入了360视觉云,除了君正、杰理之外,目前还适配了海思、SigmaStar、国科微、富瀚微、瑞芯微、联咏、安凯、雄迈、瑞昱、晶视等十余家芯片厂商,覆盖智能摄像机、视频门锁、智能猫眼、可视门铃等多个品类。

在芯片商、方案商的选择标准方面,孙浩谈到,360视觉云紧扣行业需求出发。如:君正在低功耗视频方案有优势,360的可视门铃产品,多年来一直基于君正方案开发,在低功耗的视频快速抓图、长连接保活等关键技术上有端到端的技术积累和产品落地。杰理方案则在性价比方面尤其突出,在保证远程视频查看、事件云录像的基础功能完善的基础上,有着显著的成本优势。

大规模芯片商用背后的

差异化诉求

对于智能门锁,珠海亿智电子科技有限公司生态VP李强谈到,“这是一个还没长大就已经很内卷的市场。”他所说的“内卷”,不光体现在激烈的市场竞争中,还体现在产品一路加码的功能卖点上。

图源|tokokunci.com

相比传统的机械锁,智能门锁简化了以往繁复的开锁过程,提升了人们的开锁体验。例如可以通过与手机或其他无线设备配对,实现远程控制;还有多种生物识别技术,如指纹、人脸识别等。在这些基本的开锁、关锁功能之上,智能门锁还可以记录访客信息、对非法闯入进行安全警告、支持智能语音交互等,可以实现的功能越来越多。

谈及芯片产品大规模商用的比拼,李强认为,安全可靠(先进的加密和完善的安全功能)、超低功耗、鲁棒性是基本面。

不过,对于不同类型的下游客户来说,芯片的诉求有所不同。例如:大型品牌客户主要注重芯片的成熟度和可扩展性,而小微企业通常更关注芯片的性价比和适应性。这是由于大型企业需要的芯片方案往往要具备更强的扩展性,从而满足不同的市场和客户需求,便于更大规模的推广;而小型企业则需要更加定制化的芯片方案以及生产更加精细的产品,希望通过更加简单的方案来实现基本功能。

智能门锁的功能和端侧算力趋势

正如去年,具备人脸识别功能的智能门锁成为市场增长的主要驱动力一样,孙浩认为,未来1-2年内,智能门锁将是一个快速增长的刚需产品,在千元价位段,门锁已经逐渐融合了可视门铃的功能,视频门锁将会成为标配。

同时,可视门铃、智能猫眼、智能门锁正在走向融合。门铃产品安装简单,最容易普及,360去年推出的双摄可视门铃(主摄看门口、辅摄看快递),目前也是门铃产品的主要形态。而猫眼产品安装容易程度介于门铃和门锁之间,和门铃相比,具备室内屏幕,门外有人时可以直接通过屏幕查看,但是相比门铃价格也更贵,目前市场规模并不大。

图源|IBM

从算力需求的角度来看,李强认为,智能门锁的算力要求目前相对低,设备一般能够自行满足要求,但是对于一些高级功能,芯片类型和算法优化等将会对算力要求产生影响。他认为主要有四大趋势值得关注:

智能门锁将更多地利用AI技术提高安全性和便利性;

人脸识别、手势识别、指纹等多种解锁方式的整合和更广泛的应用将受到更多关注;

云技术将对智能门锁和家用安防市场产生更大的影响,信息分享和远程监控等功能会更加普及;

智能门锁和家用安防市场将会进一步整合,与智能家居设备联动,使家居安全和舒适得到提升。

孙浩根据功能设计,将智能门锁的算力需求划分为三个层级:入门级的纯指纹门锁,这类无明确的算力需求;中端的指纹+视频门锁,在指纹解锁的基础上增加视频模块,可以自动记录门前的画面异动,守护门前安全;高端的人脸+指纹等解锁方式,支持人脸识别,解锁更方便。

从目前的应用情况来看,中端的指纹+视频门锁已经成为市场主流,这部分产品目前的视频部分还是以“看见”为主,受成本、功耗等限制,端侧并没有AI算力,多数只是进行视频查看、录像等基础操作。结合这类方案,360视觉云提供云端AI的方案,可以通过端侧唤醒抓图+云端识别分析的组合方式,对画面中的人员、车辆等进行识别,同时提供智能化检索服务。

不过,由于云端AI算法在实时性上有一定的限制,针对端侧算力的场景,360视觉云也在提高算力配置,比如一款可视门铃中就内置了2.4T INT4算力,可以在端侧支持人脸、人形、快递包裹等识别。孙浩认为,低功耗场景下,实现算法模型的快速启动、快速加载等方式,未来会应用到部分中高端门锁产品中。

场景化AI的SaaS生意

针对智能门锁落地部署、管理维护的最后一道“关卡”,360视觉云抓住了“场景化”这个突破点。特别是对于广大中小微企业来说,360视觉云认为其痛点需要被重视起来。

今年两会期间,360集团创始人、全国政协委员周鸿祎的提案就是《关于进一步推广SaaS服务模式,推动中小微企业数字化共同富裕》。他认为,中小微企业不是不需要数字化转型,而是市场缺乏有效供给和适用的产品与服务,适合中小微企业的数字化产品需要满足部署门槛低、使用难度低、购买成本低三类要求,而构建SaaS服务,是中小微企业数字化转型的一种捷径。

那么,具体到家用安防市场,中小微企业的痛点是什么?孙浩谈到,传统安防产品仍然延续了原公共安防的产品形态,以前端摄像机+后端录像机的方式,需要相对复杂的走线、配置,虽然仍然稳定、可靠,但是在小微相对简单的使用场景中,性价比并不突出。此外,传统安防上云比例低,在基于局域网的本地安防系统架构下,实现数据打通的成本非常高。

基于这些核心问题,360视觉云定位于面向中小微企业的、以场景化AI为核心的一站式智能化视频监控SaaS平台。他解释说,从中小微企业的使用场景来看,首先就是一次性硬件投入成本低,360视觉云支持360及大量三方摄像机的接入,通过一个APP就可以快速实现设备的配网、上云,硬件可以自行购买安装,降低了安防类硬件的安装、使用门槛。

其次是提供了B端专业的管理功能,支持企业级的人员、组织、设备管理,支持消息订阅、企业系统的集成对接,同时还提供云服务市场,大量的AI技能和三方服务,可以在线按需购买订阅,降低成本的同时,也避免了中小微企业在数字化过程中的一些浪费。

如何理解“场景化AI为核心”这个出发点?孙浩解释说,360视觉云针对摄像机等嵌入式设备算力受限、资源紧张的限制开发了AI LAB推理框架,通过按需订阅、算法动态加载的方式,可以缓解硬件限制和垂直场景对算法细分需求的冲突问题。

目前,通过云+端超过50种场景化AI技能覆盖,360视觉云可以实现对主流应用场景(例如动作行为识别、烟火/积水等报警功能)的使用匹配。AI技能支持在线订阅、在线配置,设置技能类型、检测时间、检测区域,支持云端AI技能(大部分非智能的高清摄像机均支持)和端边AI技能(带算力的摄像机、NVR)。

电信运营商

会入局家用安防吗?

图源|飞象网

对于云服务+芯片联合开拓市场的商业模式,李强颇为看好,认为这可以创造更加全面的智能门锁解决方案,从软件和硬件两个方面能够同时优化、协同创新,进一步提高智能门锁的性能和智能化程度。

此外,云服务企业和芯片企业可以共享各自的资源,包括技术、客户、市场等,提高资源的利用效率,同时可以获得更加稳定和可靠的技术和硬件支持。联合开发的方案也有助于降低智能门锁的成本,并且通过云端服务可以更快地上线和推广市场,提高产品竞争力。

关于智能门锁“芯片+AI+云”的商业模式,李强认为,电信运营商做小微企业客户有着天然的优势,不排除未来大规模涉足这一市场的可能性。

当前,智能门锁市场被大型企业主导,他们拥有更大的市场份额、更多的资源和更广泛的渠道。这些企业深知用户数据的重要性,通常更愿意搭建自己的云服务,而不是跟第三方合作。

而对于小微企业来说,他们往往没有能力自建云,这恰恰可以让他们有机会跟电信运营商之间进行合作。

李强认为,小微企业要想在家用安防领域存活得好,可以通过以下路径来实现:

专注于某一特定的使用场景或细分市场,例如物业管理、公寓、住宅、商业等,在具有针对性的领域内更专业、更具竞争力。

制定差异化的产品策略和营销策略,从而脱颖而出。

至于为什么看好电信运营商做小微企业市场?李强认为,电信运营商这些年一直在寻找第二增长曲线,而他们本身拥有家庭宽带、手机用户的庞大生态。这使得电信运营商在产品开发、宣传推广、销售渠道等各个方面都有很强的资源优势,能够有效地推广和营销智能门锁/家用安防产品。如果覆盖家用安防的云服务业务,电信运营商可以通过丰富、灵活的套餐形式来组合、打包,从商业模式来看,有很大空间可以推进。

写在最后

从智能门锁在中国庞大的家庭用户的普及率来讲,这是一个绝对的蓝海市场。不过,从传统门锁升级到智能门锁,对于绝大部分家庭用户来说,将会是一个漫长的过程,这其中涉及到使用习惯、价格考量、安全隐私等方方面面的因素。

在市场格局足够稳定和固化之前,我们有望看到更多的生态联动和合作突围。智能门锁经过这些年技术和产品的推进和营销,即将开启生态角力的大时代。