本文来自微信公众号“半导体行业观察”,内容由半导体行业观察(ID:icbank)编译自eetasia,谢谢。

在过去的几年里,我们看到全球对研发和生产的大量投资,世界各国政府通过直接投资和企业激励措施对这一领域给予了前所未有的关注。世界经济显然将半导体视为一个具有越来越重要战略意义的领域。

尽管经济逆风,但到2023年,我们将看到公共和私人来源对半导体研究和生产的持续投资。SEMI报告称,2020年、2021年和2022年总共有57座新晶圆厂开工建设。这些投资需要时间才能成熟为实际的晶圆厂产能,但我们已经开始看到一些最早的投资取得成果。对于为高级片上系统(SoC)提供技术的公司来说,所有这些投资都是一个机会,例如EDA、设备和嵌入式技术,以及类似ReRAM这样的非易失性存储器(NVM)IP。

到2023年,我们还将看到电源管理IC(PMIC)、音频放大器IC和其他用于消费、汽车、工业、电信和医疗应用的高压设计等领域的功能集成度加快。从历史上看,与数字设计(如130纳米和180纳米)相比,此类模拟/混合信号设计采用更成熟的工艺几何形状制造,但不断增加的功率和成本压力意味着其中一些设计正在转向更先进的节点,从而有可能进一步集成逻辑和内存。通过在65nm-40nm双极-CMOS-DMOS(BCD)工艺中将高压器件与逻辑门和NVM集成到单个芯片上,设计人员可以降低功耗并提高性能。

用于汽车、电池供电的物联网设备、智能卡等应用的微控制器中的系统集成也在加速。这些MCU必须支持日益复杂的编程,同时还要将成本和功耗保持在最低水平。通过在片上集成更多资源并消除外部存储器组件,设计人员可以降低成本和功耗并提高系统速度和安全性。随着这些设计向更小的工艺节点(最终为28纳米和22纳米)扩展,这些设备的NVM必须能够与其他片上组件一起扩展,同时提供所需的性能、功率和成本。

然而,对于大多数应用而言,将闪存(传统的NVM)嵌入到28nm以下的SoC中在经济上并不可行。即使采用3D堆叠、高级封装和小芯片架构,嵌入式闪存也面临着巨大的成本、功耗和安全挑战。由于这些集成挑战——以及闪存的其他挑战——2023年将有更多公司在高级节点上寻找NVM替代方案。

电阻RAM(ReRAM)、相变存储器(PCM)、磁阻RAM(MRAM)和铁电RAM(FRAM)等新兴NVM提供了替代方案。与闪存相比,这些技术中的每一种都可以更轻松地扩展到高级几何结构,但每一种技术也都有其优点和缺点。在考虑成本、复杂性、功耗、性能和其他参数时,ReRAM为各种应用提供了最佳平衡。

对于没有传统闪存技术的新晶圆厂,向新NVM技术的过渡相当简单,尤其是当NVM像ReRAM一样集成在生产线后端(BEOL)时。因为它是在BEOL集成的,所以每个工艺节点可以采用一次ReRAM,然后它将适用于所有节点的变体。相比之下,闪存集成在前端(FEOL),因此它必须适应节点的每个变体。这种FEOL集成还意味着使用闪存的公司必须经常进行设计权衡,这可能会损害FEOL中集成的其他模拟组件,从而导致整体性能下降、尺寸增大和成本增加。在使用像ReRAM这样的BEOL NVM进行设计时,这些权衡不是一个因素。

2023年,我们将看到ReRAM技术开始进入主流。台积电和英飞凌等公司已宣布将ReRAM推向汽车市场,其他晶圆厂也开始在其IP库中采用ReRAM。

为什么新兴存储还没取得成功?

7月28日,也就是自首次推出3D XPoint内存技术七年后的一天,英特尔透露,公司将“关闭”其Optane内存业务。

在3D XPoint推出时,英特尔称其为自1988年公司推出闪存以来的第一个新内存技术。为什么这项技术以及许多其他有前途的内存技术未能成功占领成熟技术的市场?

Optane是相变存储器(PCM)的一种变体,其出货量远高于FRAM、MRAM和ReRAM等其他技术,2020年的年收入达到3.92亿美元,但最终从未盈利,这就是英特尔退出这项业务的原因。

让我们看看我们目前正在讨论的技术。虽然远不止这四种,但成熟度和市场份额的领先者是PCM、MRAM、FRAM和ReRAM。

目前占主导地位的存储器技术有:DRAM、NAND闪存、NOR闪存、SRAM和EEPROM,除SRAM外,所有技术都是基于电荷的。SRAM基于触发器电路,需要多个晶体管,通常是六个。虽然这使得该技术速度快,并且对随机位翻转不那么敏感,但它也使得它比几乎完全基于单晶体管位单元的其他技术成本高得多。

使用基于电荷的存储器,它们将位的状态存储为电容器板上的电子集合。奇怪的是,以下技术都没有做到这一点。此外,以下每一项技术都是非易失性的,但它们不需要闪存或EEPROM典型的极长写入周期。它们在技术上都优于已建立的技术,并有望扩展到比今天的记忆所能支持的更精细的工艺技术。

PCM

由于在英特尔的Optane产品中的使用,相变内存(PCM或PRAM)已成为新兴内存技术中遥遥领先的收入领导者。STMicroelectronics还生产带有PCM程序存储的微控制器(MCU),三星、美光和英特尔都在十多年前量产了PCM NOR闪存替代品,它们的寿命很短。

PCM基于沉积在标准CMOS逻辑芯片上方的硫属化物玻璃材料,该芯片根据玻璃的特性改变其状态。在PCM中,玻璃从晶态变为非晶态,从而变为导电或电阻。英特尔曾表示3D XPoint的行为有所不同,但并未透露更多信息。

PCM可以建立在crosspoint配置中,其中一个位可以存储在两条正交导线的交叉处。这适用于堆叠,这将使其裸片尺寸和生产成本低于除3D NAND之外的任何现有技术。该技术的研发历史悠久:英特尔的Gordon Moore在1970年与当时都在Energy Conversion Devices Inc.工作的Ron Neale和DL Nelson共同撰写了一篇关于256位PCM原型的文章。

MRAM

磁性RAM(MRAM)是一种基于所有磁性记录(HDD、磁带等)中使用的物理原理的技术,但应用的方式是去除机械元件——芯片内没有任何移动。Everspin公司的产品源于摩托罗拉(当时的飞思卡尔)的研究,他们在2021年收入4400万美元,是该领域的领导者,Avalanche和Numem最近也加入了竞争。代工厂台积电、格罗方德和三星提供嵌入式MRAM工艺,这些工艺开始在为物联网应用和低功耗设备设计的SoC中使用。

MRAM的种类几乎数不胜数:Toggle、STT、SOT、OST……,但它们在结构上都非常相似,使用钴和镁层作为巨磁阻(GMR)传感器和磁开关元件。所有材料都在半导体生产环境中得到充分了解,大量用于HDD读/写磁头。

在MRAM中,数据通常存储在“自由”层中,其磁性可以改变,与制造时设置的“固定”层进行比较。GMR传感器检测两者之间的差异。大多数MRAM变体之间的最大区别在于数据写入它们的方式。每个位单元都使用至少一个晶体管,而许多有两个,并且电流相当大,使得该技术的生产成本效益低于其他技术。它的主要优势是速度。倡导者设想未来MRAM将取代高速SRAM。

FRAM

铁电RAM(FRAM或FeRAM)是最古老的新兴存储器,因为FRAM芯片自1955年就出现了,比IC发明早了三年!FRAM技术还具有成为单位体积领先者的区别,在其历史上已包含在超过40亿个芯片中。如今,英飞凌生产分立式FRAM芯片,而TI和富士通则将该技术嵌入到MCU中。大批量出货源于富士通在可重写RFID卡中使用FRAM,其写入能量来自询问无线电信号。FRAM在这些技术中具有最低的写入能量。

尽管有它的名字,FRAM不使用任何铁——它只是有一个磁滞回线(t simply has a hysteresis loop redolent of magnetism in iron),让人联想到铁中的磁性,并且该磁滞回线允许它存储数据。从物理上讲,压电晶体中的原子从其分子的一侧移动到另一侧并停留在那里以表示一或零。

过去,FRAM一直基于两种材料中的任何一种:锆钛酸铅(PZT)和钽酸锶铋(SBT),但每种材料都包含令晶圆厂管理人员担心的元素(铅或铋),因为它们很容易污染一个工厂。幸运的是,2011年发现氧化铪(HfO)在某些条件下表现出铁电特性。HfO是FinFET中使用的高k栅极电介质的基础,因此它已经在大批量生产环境中得到了很好的理解,而且它不会污染晶圆厂。尽管如今HfO并未用于生产FRAM,但它具有广阔的前景。

今天的FRAM单元有一个或两个晶体管,将其限制为单层,使其芯片面积与DRAM相当。

ReRAM

与MRAM一样,电阻式RAM也有多种变体(ReRAM或RRAM),它们都不是由一家以上的公司生产的。所有这些都是通过在标准CMOS逻辑上沉积特殊材料制造的。

ReRAM代工工艺由台积电、华邦和Globalfoundries提供支持,ReRAM由瑞萨(通过收购Adesto)、富士通、Microchip和索尼作为独立产品生产,而新唐则在微控制器中生产。许多其他公司正在开发ReRAM工艺。

在电阻式RAM单元中,电流在两条线之间通过,以检测位单元的电阻是高还是低。通常,通过增加正或负方向的电压来改变电池的状态以增加或降低电池的电阻,通常是通过将金属离子或氧空位等导电元素移动到桥中,或者通过将它们从现有桥中移除。纯粹主义者可能会争辩说,此列表中的大多数其他技术(PCM、MRAM和FRAM)都可以归入ReRAM类别,因为它们也使用可变电阻来指示内存位的状态。

ReRAM的关键属性之一是,与PCM一样,它可以内置到交叉点单元中以进行堆叠。它也有望用于神经网络,因为它可以将线性值存储在单个位单元上。

为什么傲腾失败了?

Optane的失败不是因为任何技术问题。所有这些存储器都提供了重要的价值,因为它们都是非易失性的,并且比NAND或NOR闪存消耗的能量和写入时间要少得多。所有这些都有望达到比任何现有内存技术更精细的工艺几何形状,这意味着它们最终可以以更低的成本制造。但这是真正的问题——他们从未真正兑现过这个承诺,而且在内存业务中,除了成本之外几乎没有什么问题。

没有什么比2007-2008年手机从NOR加SRAM到NAND加DRAM的戏剧性转变更清楚地说明这一点了。与NOR和SRAM相比,NAND和DRAM的性能吸引力要小得多,但这些技术的每GB成本差异相差几个数量级,这足以保证找到解决方法。

成本有两个因素。一是裸片尺寸,二是晶圆成本。在任何给定的工艺几何结构中,这些技术中的许多都与DRAM和NOR闪存竞争——SRAM甚至没有在裸片尺寸竞争中表现出来,它的6晶体管位单元尺寸。由于NAND已经走向3D,任何竞争技术所能做的最好的事情就是复制NAND的3D结构以匹配其裸片尺寸,并希望能够匹配NAND的成本,但不要超过它。

第二个因素,晶圆成本,是真正阻碍这些技术发展的因素。如果一项技术以小批量运行,其晶圆成本会变得非常高,这会阻碍该技术站稳脚跟。请记住,除了成本之外,几乎没有什么问题。

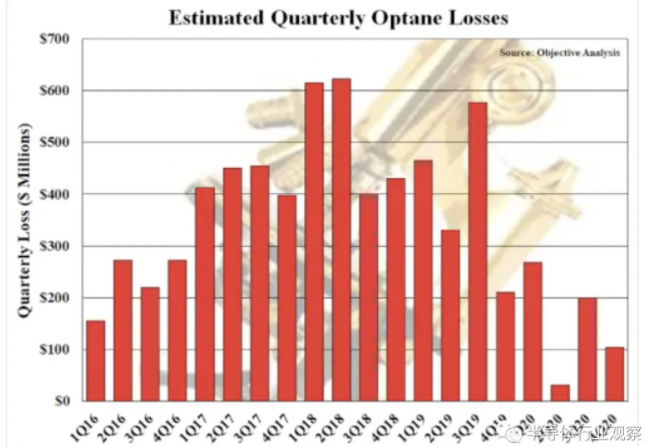

根据Objective Analysis的估计,任何新技术都必须达到DRAM数量级内的晶圆量才能匹配DRAM的成本结构,即使新技术的裸片尺寸比它的DRAM小得多。试图取代。(这是基于NAND闪存成本与DRAM成本的历史,以及它们在2004年的交叉情况。)由于DRAM的产量约为每年450万片晶圆,这是一个相当大的数字。据我们了解,3D XPoint晶圆产量达到每年约15万片晶圆的峰值,与DRAM一样多的晶圆。

英特尔希望通过Optane实现足够高的规模以实现这一交叉,但其晶圆量明显低于DRAM,结果在下图中很明显,该图表绘制了Objective Analysis对英特尔自引入该技术的损失的估计从2017年到2020年。(最近几年,英特尔停止透露足够的信息来估计Optane的损失。)该图表不包括美光在2019年末和2020年每季度生产3D XPoint晶圆的损失为100-2.5亿美元。

英特尔在Optane内存上的估计季度亏损

那么,其他新兴的内存技术又将何去何从呢?

它几乎决定了这些技术永远不会成为利基市场产品。但还有另一个领域绝对需要这些新兴内存技术中的一种或多种。让我们看看。成功的潜力

正如我们在新报告《新兴存储器进入下一阶段》中所解释的那样,越来越多的公司使用的CMOS代工逻辑无法将NOR闪存嵌入到小于28nm的工艺中,除非NOR是使用28nm或更大的工艺技术生产的。换句话说,芯片的逻辑部分会随着工艺的缩小而继续缩小,但NOR的尺寸会保持不变,这将大大减缓芯片成本的降低。SRAM似乎也是如此。在大约10nm的工艺中,SRAM的扩展速度比逻辑慢得多,尽管它并没有像NOR那样完全停止。

对于任何具有相当大的NOR元件的芯片,有四种方法可以解决这个问题:

1、继续缩小逻辑,但使NOR区域保持相同大小,以降低成本。这对于闪存很少的芯片来说可能是可以接受的。

2、使用外部NOR闪存并将其内容移入和移出内部SRAM缓存。虽然这延迟了不可避免的问题,但这不是一个长期的解决方案,因为SRAM也将停止扩展。这也是一种能源效率低下的解决方案。

3、使用小芯片并使用NOR优化工艺在自己的芯片上制作NOR闪存。这可能会在一段时间内提供更便宜的NOR元件,但它很快就会达到自己的终点。

4、转换为一种新兴的内存技术,这种解决方案似乎比上述三种具有更长远的前景。本着这种精神,台积电、三星和GlobalFoundries都推出了MRAM和ReRAM工艺,以支持那些寻求此类解决方案的客户。

如果第四个选项流行起来,它将推动晶圆产量增加,而更高的产量将降低成本,从而使这些代工厂生产的离散存储芯片在财务上更具吸引力,这将有助于创造更多的产量。

因此,最终,任何希望成功的新兴技术都可能从逻辑过程中的嵌入式存储器开始,这将降低生产成本。这些成本降低最终将变得足够显着,以使分立存储芯片达到足够低的成本结构,从而威胁到当今领先的存储技术。