本文来自微信公众号“半导体产业纵横”,作者/畅秋。

过去三年,半导体产业链中后端(IC设计、IDM、晶圆代工、封装测试等)随着下游系统和终端设备市场供需关系不断变化,有时赚得盆满钵满(集中在2020和2021年),有时又不得不削减订单或降价促销(集中在2022年)。与此形成鲜明对比的是,产业链前端的半导体设备市场一直都很火爆,几年如一日地保持着增长态势,到2022年底,达到顶峰,据SEMI统计,全球半导体设备市场销售额将在今年再一次突破1000亿美元大关,达到1085亿,比2021年1025亿美元的行业纪录增长5.9%。

然而,半导体设备的这种“疯狂”增长状态将在明年停止,转为负增长,据SEMI统计和预测,2023年该市场规模将收缩至912亿美元。

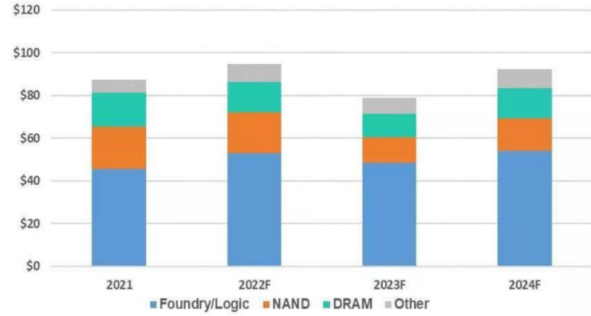

2021-2024年半导体设备细分应用市场规模(单位:十亿美元)

下面看一下几个主要细分领域:作为半导体设备消费的半壁江山,晶圆代工业在2023年的投资将显着下降,导致整个细分市场的销售额预计下降9%;随着市场对存储器需求减弱,用于生产DRAM的设备销售额会在2022年下降10%,并在2023年继续下降25%,生产NAND Flash的设备销售额会在2022年下降4%,2023年下降36%,可以说,存储器是半导体业疲软的重灾区,2023全年预期不容乐观,三星、SK海力士、美光这三巨头都在大幅削减明年的资本支出,为了应对艰难时刻,美光于近期宣布裁员10%;半导体测试设备销售额将在2022年下滑2.6%,2023年继续下滑7.3%,封装设备销售额将在2022年下降14.9%,2023年继续下降13.3%。

01

产业链传导效应显现

进入2022年以后,全球芯片业如2020和2021年那样供不应求的兴盛局面很快就冷却下来,特别是进入下半年以来,整体经济形势下滑明显,半导体业自然不能幸免,而这种下滑趋势肯定会持续到2023年,并贯穿一整年,因此,2023年将是全球经济的低谷,也是半导体业的至暗时刻。

作为处在产业链前端的板块,半导体设备市场的变化与IC设计、IDM、晶圆代工相比,有一定的滞后效应,衰退会比中后端板块晚3-6个月的时间。

与IDM相比,IC设计和晶圆代工业的商业化程度更高,对市场反应更加灵敏,数据相对更加透明,而且,晶圆代工厂是半导体设备消费的主力军,其投资和营收变化情况能直接反应出半导体设备市场的供需关系。因此,IC设计、晶圆代工、半导体设备这三个板块之间的关系更为紧密,可以层层传导出下游市场的供需关系。简单来说,IC设计企业可以直接反应出下游的系统和设备厂商对芯片的需求量,从而影响在晶圆代工厂那里的下单量,晶圆代工厂再将这种供需关系传导到前端的半导体设备厂商那里。一旦IC设计企业拿不到足够订单,且这种状况持续较长时间,市场需求状况就会通过晶圆代工厂传导到半导体设备市场。

前几年,虽然市场有震荡,但总体需求尚可,且晶圆厂扩充产能意愿明显,这就使得半导体设备市场出现了不断增长的繁荣景象。但进入2022年以来,市场需求的持续低迷,不断向上游传导,大量IC设计企业勉强维持,晶圆厂拿不到足够订单,产能利用率下滑,产能扩充意愿消退,这种状况持续半年以上,就会直接影响到半导体设备市场。

首先看一下IC设计企业,据集邦咨询(TrendForce)统计,受疫情、通胀压力和客户库存调节等负面因素影响,全球IC设计业营收明显下滑,今年第三季度,全球前十大IC设计企业营收环比减少5.3%。IC设计企业产品组合规划不同,数据中心、网络通信、物联网、汽车等产品组合需求稳定,但消费电子、显示面板、挖矿等需求疲软,但总体来看,面对低迷的市场需求状况,今年第三季度半数以上的IC设计企业营收均呈现衰退。展望2022年第四季度和2023年第一季度,在高通胀的环境下,系统和终端需求难以提振,加上客户端的高库存仍需要时间去消化。因此,对广大IC设计企业来说,将会是极具挑战的两个季度,营收环比减少的可能性很大。

由此可见,全球IC设计业呈现出全面、持久的低迷状态,这会传导到晶圆代工厂那里,而第三季度的IC设计行业状况不佳(实际上,今年第二季度就已经呈现出了衰退迹象),会在第四季度或明年第一季度显现于晶圆代工业。

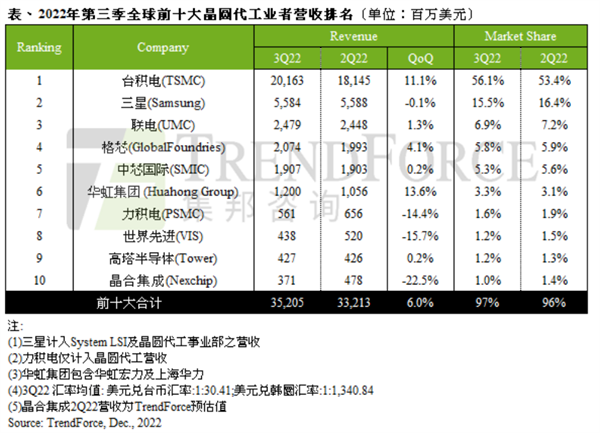

据TrendForce统计,今年第三季度,全球前十大晶圆代工厂商营收环比增长6%,但由于全球经济衰退,导致下半年旺季不旺,去库存周期被迫拉长,使得IC设计企业在晶圆代工厂那里的订单量大幅下滑,因此,预计第四季度晶圆代工业整体营收呈下滑态势,正式结束过去两年晶圆代工逐季增长的盛况。

产能利用率方面,联电第四季度虽积极转换产能至车用和工控产品,仍难以弥补消费类产品掉单释放出的产能空缺,预计产能利用率将下滑10%;格芯多数8英寸产能未能签订长约保障,产能利用率开始松动;华虹集团旗下上海华力的55nm制程消费级MCU、WiFi与CIS产能利用率也开始下滑;力积电方面,由于CIS、DDI等芯片客户持续下修订单,第四季度8英寸与12英寸产能利用率将分别下滑至60~65%、70~75%;世界先进产能利用率则会跌至70%左右;晶合集成的产能利用率将下跌至50~55%。

台积电好些,虽然其7/6nm制程订单量下滑明显,但由于5/4nm订单还算坚挺,第四季度营收环比不会大幅衰退。

总体来看,今年第二、三季度,全球IC设计业的低迷,传导到了第四季度和2023年第一季度的晶圆代工业,也就是说,今年第三季度,成为了全球晶圆代工业“最后的辉煌时段”,这种状况传导到前端的半导体设备市场,会滞后3-6个月,这也可以从一个侧面说明,如前文所述,SEMI统计的2022全年(截至今年第四季度)半导体设备市场营收再创纪录,而2023年就进入了下行周期,因为今年第四季度晶圆代工业的整体疲软,将会在2023年初的半导体设备市场上体现出来。

02

中国市场值得期待

产业链传导效应已经作用于半导体设备市场,作为全球半导体业的重要板块,中国大陆自然也不能幸免。不过,由于体量巨大,且处在成长和上升期,与全球其它地区相比,中国大陆2023年的半导体设备市场有所不同,期待值较高。

据SEMI预计,2022年,中国大陆、中国台湾和韩国仍是半导体设备消费的前三大市场,而且,预计中国大陆将在2023年保持领先地位。

分析半导体设备市场,首先还是要看晶圆厂的产能利用率和扩充情况。如前文所述,与IDM相比,晶圆代工业的商业化程度更高,对产业链的影响更加直接、透明。因此,2023年,中国大陆的晶圆代工业发展情况将对半导体设备消费市场的拉动起关键作用。以中芯国际为例,全球其它几家知名晶圆代工厂受市况变化和设备交期影响,陆续下修了明年的资本支出计划,中芯国际却逆势上调,2022年资本支出达到66亿美元,增幅高达32%,提前规划着2023年深圳、北京和上海三座新晶圆厂的设备预付款,以应对潜在风险。

中芯国际是中国大陆晶圆厂产能建设的代表,也是晴雨表。展望2023年,虽然晶圆代工业产能扩充规模不如2020-2022年,但中国大陆晶圆代工厂保持战略性扩张的基本面不会变,特别是在越来越复杂且难以预测的国际贸易形势下,要保障大陆本土的芯片制造能力(目前,中国大陆的芯片制造产能已经占到全球的24%,未来还将持续提升),扩充产能是不二选择。

作为半导体产业链的重要环节,芯片制造产能扩充还可以为国产半导体设备和材料带来更多迭代发展的机会,以提升全产业链的全球竞争力。实际上,这方面的工作已经在进行当中了,由于受到美国管控,全球前五大半导体设备厂商的先进产品已经难以进入中国大陆市场,不仅如此,韩国半导体设备进入中国市场的规模也在大幅下降,据BusinessKorea报道,韩国海关公布了今年上半年的相关数据,出口到中国大陆的半导体设备总额同比下降51.89%,之所以如此,主要是因为中国大陆不想被美国卡脖子,半导体产业链各环节力求提高自给率,正在主动减少对国外设备的采购量。

下面看一下近期中国大陆晶圆厂半导体设备的招标,以及本土半导体设备厂商的中标情况。

广发证券的数据显示,今年1-11月,统计样本中的晶圆代工产线合计招标963项,其中,积塔、华虹、燕东的设备招标量位居前三,招标以量测、沉积和刻蚀设备为主。中标方面,统计样本中的晶圆厂产线合计中标922台设备,其中,量测、沉积、热处理设备居多,国产设备整体中标比例约为29%,其中,硅片再生、气液系统、湿法腐蚀、去胶、PVD设备的国产中标比例较高。

今年1-11月,国内半导体设备厂商合计中标208台,北方华创、中微公司、万业企业中标量位居前三位,分别为59台、22台和21台。其中,北方华创以刻蚀、氧化、PVD设备居多,中微公司以刻蚀设备为主,万业企业以刻蚀、沉积、热处理设备为主。

今年1-11月,国内半导体设备厂商合计中标量在对应工艺环节的中标比例为26%,其中,盛美上海的硅片再生设备、北方华创的PVD设备和氧化设备、创微微电子的湿法腐蚀设备在对应工艺环节的中标比例领先,分别为67%、52%、46%和47%。

国产半导体设备正在分食前些年属于美日韩半导体设备厂商的市场蛋糕。

未来几年,随着中国大陆半导体设备自给率的提升,将进一步侵蚀美日韩设备厂的商机,长期来看,国外半导体设备知名企业需要寻找新市场和商机来弥补在中国大陆的损失。

03

结语

随着产业链下游系统和终端需求的全面疲软,寒气正在向上游的整个半导体产业链传导,已经辉煌发展多年的半导体设备也不能幸免,将在2023年过苦日子。

在全球衰退的大环境下,相对而言,中国大陆半导体设备市场依然保持着活力,这主要归因于处于成长期的发展阶段,以及开始深入人心的供应链本土化和产业安全发展预期。

全球半导体设备市场在2023年遭遇至暗时刻难以避免,不过,整个产业有望在2024年迎来恢复发展期,到那时,全球半导体设备资本支出又将活跃起来。