本文来自微信公众号“半导体行业观察”。

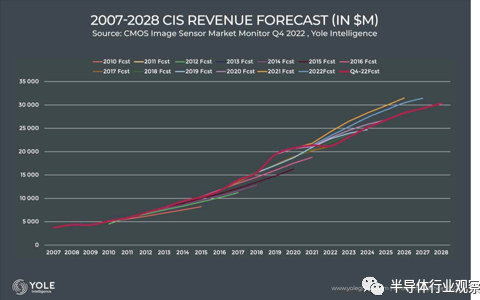

在2022年第4季度的CMOS图像传感器预测中,Yole Intelligence宣布预计CMOS图像传感器(CIS)行业在2022年的收入同比略有下降-0.7%,市值为212亿美元。这一估计考虑了2022年前3个季度的许多事件,如:智能手机销量的下调,电子供应链中大多数参与者的库存持续减少,以及中国与Covid-19相关的持续中断。

一个短视频胜过千言万语

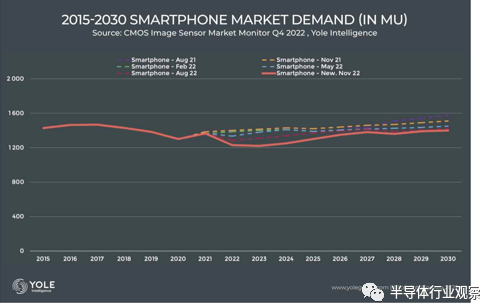

2021年是CIS增长的一年,收入达到213亿美元的历史新高,年增长率相对较小,为2.8%。关键驱动因素是在西方经济体在与Covid-19相关的严重封锁之后重新开放的情况下,智能手机、笔记本电脑和平板电脑销量在这一年中出现反弹。我们对2022年的希望是这种改善趋势的延续。我们知道华为禁令导致了2020年的一些库存积压,这些库存必须在2021年甚至2022年清理。不幸的是,我们对2022年智能手机市场的预期过高,这直接转化为CIS的收入损失。

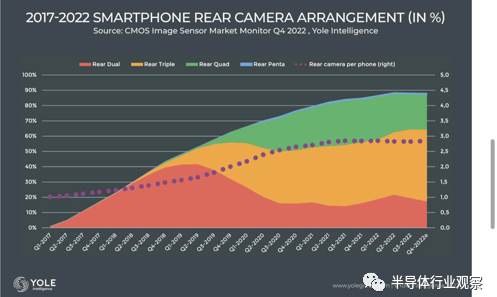

过去,每部手机摄像头数量的增加足以弥补智能手机销量下降的影响,但2022年不会。华为是每部手机摄像头数量最多的玩家,但在地缘政治斗争中,我们失去了这样一个玩家。而其他厂商已经拉平了每部手机摄像头的增长统计数据。这是否意味着消费者对高品质手机摄像头失去了兴趣?一点也不!

由于短视频的热潮,使用智能手机制作视频的人数达到了历史最高水平。年轻一代喜爱的社交媒体TikTok的出现,迅速被现有的大公司复制。在2021年Covid-19封锁期结束期间,这种对高质量视频硬件的需求暂时得到了满足,因此,2022年前3季度的需求略有减少。我们在笔记本电脑和平板电脑上看到了更引人注目但相似的模式,其中摄像头在远程工作/学校电话会议中发挥了核心作用。

目前具有爆炸性增长的另一个市场是汽车CIS。Covid-19时代标志着消费者行为的转折点,需求转向装有基于半导体的功能的互联自主共享和电动(CASE)车辆。总体而言,对相机的需求仍然很高,但疲软的智能手机市场的主导地位转化为2022年预期的-0.7%的CIS增长具有欺骗性。

新的驱动力是硅含量

智能手机市场下降了10%,但事实证明CIS的销售额相对具有弹性,而内存等其他半导体产品则下降了12%。主要原因是技术上的,因为我们目前正在经历90nm到40nm节点晶圆的供应有限,CIS的主要节点和支持逻辑晶圆。这些传统节点的价格大幅上涨,因此我们观察到CIS的平均售价(ASP)继续保持高位。

同时,我们注意到产品组合转向更高分辨率和更大的光学格式;这意味着每个芯片更多的硅和更高的平均售价。在这方面,大型智能手机OEM有不同的做法;Apple和小米倾向于12Mp到48Mp的大像素分辨率,这似乎是超高端青睐的方式,而三星、Oppo和vivo则将分辨率提高到64Mp甚至108Mp的小像素,这似乎是中端偏爱的方法。因此,市场受过相对良好的教育并理解好图片的含义,正如我们与DXOMARK一起发布的“超高端旗舰智能手机图像性能:2021年终端用户视角”中所述。

今年,索尼和OmniVision都展示了三层堆栈的产品。这有两个技术原因。首先,“像素内连接”允许从上晶圆层移除一些晶体管并将它们移动到第二晶圆层。这提高了每个像素中感测硅的体积。该技术有助于优化信噪比(SNR),这是提高图像质量的关键因素。第二个原因是三重堆叠可实现高性能传感。微型AR/VR相机等新用途必须超越当前的滚动快门(RS)方法,并使用全局快门(GS)、飞行时间(ToF)甚至基于事件(EB)相机。所有这些都需要比RS方法更多的每个像素晶体管,因此,第二个CIS层在超紧凑型传感相机的驱动中非常受欢迎。这些三层图像传感器的市场份额将会增长,这将再次增加每台相机不断增加的硅含量。这一趋势为CIS的持续改进和市场增长开辟了道路。

接下来是什么?

我们每个季度都在监测的8家领先的CIS厂商——索尼、三星、OmniVision、STMicroelectronics、onsemi、SK Hynix、GalaxyCore和SmartSens——他们拥有截然不同的商业模式。索尼是一家混合IDM,生产自己的12英寸CIS晶圆,但将逻辑晶圆外包给台积电、联电,也可能外包给Global Foundry(尚未确认)。三星、STMicroelectronics和SK Hynix是具有一些开放代工活动的IDM。OmniVision、onsemi、GalaxyCore和SmartSens都是无晶圆厂的,对内部化的渴望程度各不相同;onsemi现在拥有纽约East Fishkill晶圆厂的所有权,而GalaxyCore则将其IPO的收益投资到一个全新的12英寸晶圆厂。所有这些玩家都在2021年和2022年感受到了供应链结构的痛苦,要么是因为他们对他人的依赖,要么是因为他们自身有限或脆弱的能力。去年三星德克萨斯州奥斯汀晶圆厂发生的干旱和火灾,以及台湾台积电晶圆厂发生的类似事件,都清楚地提醒人们,在气候变化和地缘政治不确定性的背景下,没有人能幸免于供应端问题。

未来几年将是一场增加新工业产能的竞赛,结合更新的技术能力和高水平的消费者需求。预测非常困难,尤其是关于未来的预测!我们认为,CIS的未来是光明的,但在经济和地缘政治背景下存在很大的脆弱性。