本文来自微信公众号“电子发烧友网”,作者/莫婷婷。

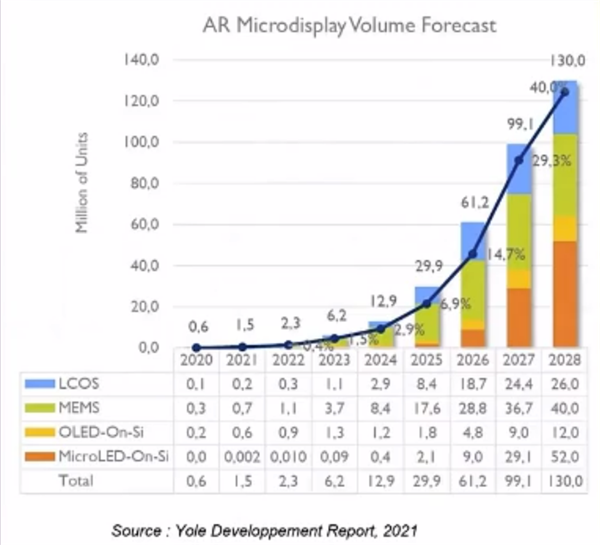

2022年,全球VR/AR设备的出货量稳定增长,IDC预计到2026年VR/AR头戴设备全球出货量将超过5000万台。微型显示器作为AR/VR设备的核心元器件将迎来新一轮的产业高潮。研究机构Yole Developpment也预测从2025年到2028年,AR行业的快速发展会带动微显示器在该行业的应用。

微显示器一般是指对角线尺寸小于1英寸的显示器,主要的技术路径有LCOS(硅基液晶)、OLEDOS(硅基OLED)、DLP(数字光处理)和Micro LED等。其中,Micro OLED具有自发光、厚度薄、视角大、小体积、易于携带、低功耗等特性,加上容易实现高PPI(像素密度),因此更适用于头戴式显示器、AR/VR设备。Yole Developpment预测,Micro LED将成为增长最为明显的细分行业,在整个用于AR的为显示器中占据超过50%的比例。

传统的大屏显示像素一般是几十微米,而微显示器件的像素大小可以做到几微米,例如LCOS可以做到4微米或者3微米;随着技术的成熟,单色Micro LED也可以做到4.5微米左右。

微显示器件中,微显示芯片的性能在一定程度上影响着微显示器件的显示效果,但由于微显示芯片涉及了芯片设计、材料设计、封装,以及广电调制特性等多个学科,例如芯片设计环节要求具备高速、低功耗芯片涉及工艺,数字和模拟混合特殊工艺,技术门槛较高,业内能够自主研发LCos、Micro LED、Micro OLED微显示芯片的厂商少之又少。

南京芯视元董事长何军在公开演讲时提到,在全球范围内,AR内容或应用服务商约有上千家,AR眼镜或头盔厂商有上百家,而光学模组厂商只有两位数,微显示芯片厂商也只有个位数。目前,国内微显示芯片厂商有JBD(显耀显示)、南京芯视元、诺视科技、镭昱半导体等。

就在今年6月份,南京芯视元发布了两款可用于AR/VR设备的Micro OLED硅基微显示芯片产品,官方介绍该产品的有效显示尺寸分别为0.39英寸和0.26英寸,平均亮度大于1000nit。到了8月,南京芯视元再次发布采用自主研发设计的Micro LED硅基芯片的Micro LED显示模组——芯视·天目III型,分辨率为1920*1080,亮度高达10万+nit,灰阶为256bit,同样能用于AR/VR设备。

此外,利用AlGaInP基红光MicroLED技术路线,JBD还推出了0.13寸红光芯片,像素尺寸为4微米,MicroLED发光点仅2微米,可产生50万尼特级的亮度,性能大幅度提升。

近两年来,随着AR/VR市场的崛起,资本市场也开始关注微显示芯片领域。在资本的支持下,国内微显示芯片厂商的技术进展明显加快,并且新品加速发布以适应市场需求。据了解,JBD的微显示已经在终端市场逐渐起量。

例如,AI+AR科技潮牌李未可在10月份发布的AR眼镜Meta Lens就是搭载了JBD的0.13英寸MicroLED微显示屏。官方介绍,基于JBD的MicroLED微显示屏加上光波导方案,Meta Lens在低功耗、重量轻、高亮度等方面具有明显优势,该产品的整体光机体积为0.5CC,重量0.6g,平均入眼亮度可达1150nit,其MicroLED微显示屏的功耗仅100 mW。

不难预测,随着AR设备在消费电子、工业等各个领域的起量,作为产业链关键的微显示芯片也将同步迎来发展机遇,这也将成为微显示器件厂商的发展机会。