本文来自半导体行业观察,内容由半导体行业观察(ID:icbank)编译自yole。

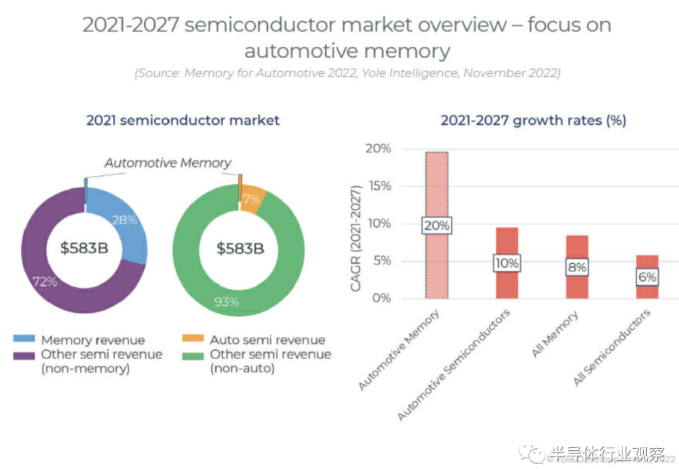

据yole的最新报告,2021年,独立内存市场规模高达1670亿美元。占整个半导体市场的28%。相比之下,汽车存储器市场(2021年为43亿美元)占全球存储器市场收入的2.6%,占汽车半导体的10%——表明非存储器电子元件在当前车辆中的普及。

我们预测到2027年存储器的收入将增加两倍,占汽车半导体市场的17%,2021到2027年的复合年均增长率为20%,超过全球存储器市场同期的8%CAGR和汽车半导体市场同期的10%CAGR.

目前,整个汽车内存市场目前由美光主导,估计市场份额为45%(按收入计),其次是三星,市场份额为13%。英飞凌、铠侠、SK海力士和ISSI均排在三星之后,市场份额≤7%。

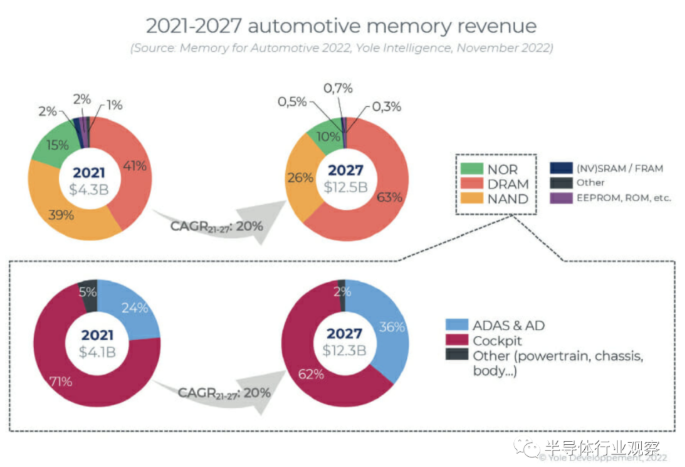

驾驶舱和ADAS以及自动驾驶(AD)占汽车内存收入的90%以上。

在全球内存市场中,NAND和DRAM合计占2021年收入的96%,而NOR闪存仅占略高于2%(约35亿美元)。NAND和DRAM也主导了汽车内存市场,合计份额为80%(DRAM为41%,NAND为39%)。NOR闪存在汽车领域的占有率要高得多,市场份额为15%(约6.6亿美元)。

具有主要信息娱乐单元、仪表盘和连接性的驾驶舱目前是主要的内存用户。为了重现“智能手机般”的用户体验,驾驶舱内存内容遵循相同的内存内容趋势。NOR闪存仍在使用,但托管NAND和DRAM占据了大部分收入。

ADAS&AD成为第二个车载内存用户,2021年占收入的24%。内存消耗主要是DRAM和高密度NOR闪存,可能还有用于智能传感器的SLC NAND。它是内存增长最快的应用领域。

“其他”领域(动力总成、底盘和安全以及车身和舒适性)估计约占需求的5%。这些领域所需的限制最多,主要使用稳健的存储器技术,例如EEPROM和NOR闪存。

到2027年,座舱预计仍将是主要应用领域内存消费者,但ADAS&AD的收入份额将增至36%。在技术方面,DRAM和NAND预计将占汽车内存收入的近90%。

技术趋势:智能功能需要更快的接口和更大的密度。

汽车市场在质量、资格、可靠性、功能安全和供应寿命方面有特定要求,需要解决这个市场的参与者付出额外的努力和奉献精神。

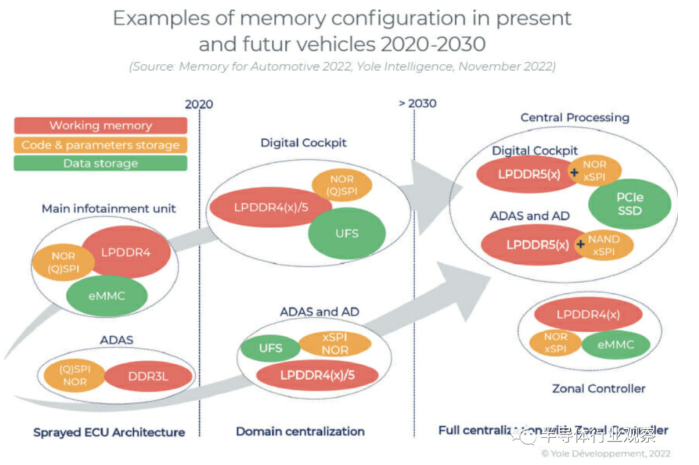

长期以来,所使用的存储器技术仅限于稳健的解决方案,例如EEPROM和NOR闪存。随着数字驾驶舱和ADAS智能传感器以及自动驾驶功能的普及,这种情况已经发生了变化。

从带有主要信息娱乐单元的模拟仪表板,车辆现在正在采用完全集中的数字驾驶舱电子设备。例如,DRAM已经从DDR2和DDR3L发展到LPDDR4(x),在某些情况下甚至是GDDRx。相关数据存储需求的增加导致采用更大、更快管理的NAND解决方案。从eMMC开始,越来越多的设计在最豪华的车辆中采用UFS和潜在的PCIe固态硬盘(SSD)。

ADAS功能正在推动智能传感器的普及,例如前置摄像头、成像雷达,甚至激光雷达。这将需要高密度NOR闪存((Q)SPI到xSPI)和DRAM(DDR3L或LPDDR4),具体取决于所使用的应用程序处理单元。

自动驾驶需要采用中央处理和人工智能功能。后者需要高带宽DRAM。虽然大部分设计使用的是LPDDR4(x)或DDR4,但也有一部分使用的是GDDRx,未来我们可能还会想到HBM。自动驾驶需要存储大量代码和数据,因此需要采用eMMC或UFS设备。预计未来用于自动驾驶汽车的事件数据记录器(黑匣子)需要非常大的密度和速度,这可能会导致采用PCIe SSD。

在Yole看来,汽车存储器业务迎来前所未有的挑战和机遇。

汽车半导体,正在被颠覆

据Yole报道,汽车半导体市场呈现持续增长。

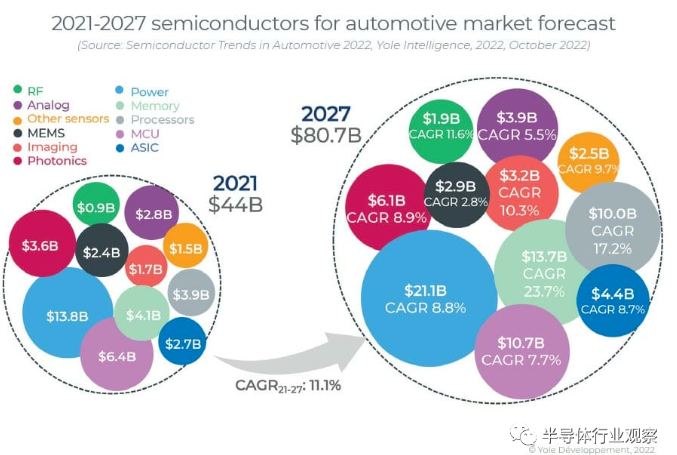

随着基于半导体的应用(例如更高水平的高级驾驶辅助系统(ADAS)和电气化)的渗透率增加,这是不可避免的。尽管轻型汽车市场相对平稳,但半导体芯片市场预计将从2021年的440亿美元增长到2027年的807亿美元,复合年增长率(CAGR)为11.1%。这代表每辆车的半导体芯片价值约550美元,到2027年将增长到约912美元。这也是汽车中实施的芯片数量的增加,从今天的约820个芯片到2027年每辆车约1100个芯片。

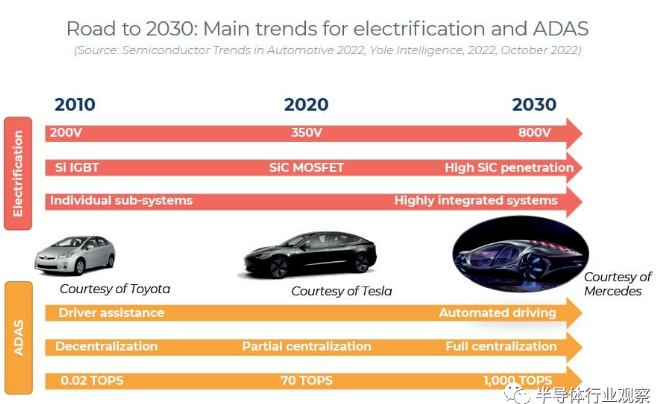

汽车电气化的快速发展需要新型衬底,例如用于电力电子的SiC。预计到2027年将达到1,130 k片衬底。虽然与2027年预计的约30,500 k硅衬底相比仍然较低,但SiC的增长速度将超过Si和GaAs/Sapphire。

ADAS也是一个重要的驱动力,低至16纳米/10纳米的尖端技术的MCU将进入ADAS,包括雷达和其他传感器控制。L4和L5自动驾驶将推动对更多内存(DRAM)和计算能力的需求不断增长。

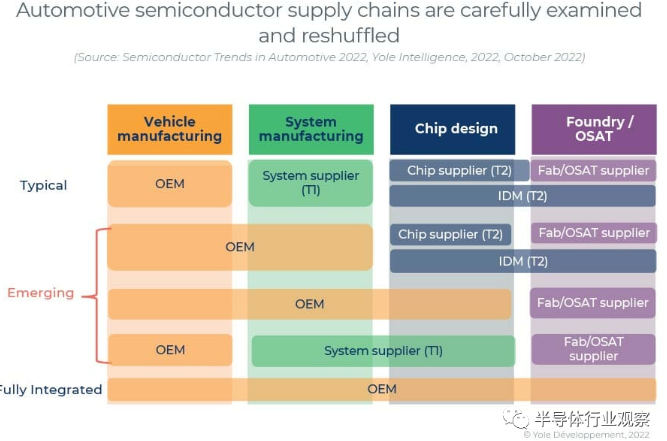

对于电气化,垂直整合在OEM中越来越受欢迎,并且可以通过多种方式进行:完全集成到组件级别、系统集成和分包按需打印零件、与关键组件供应商的战略合作/直接投资等。传统汽车供应链需要彻底审视自身定位,并通过合资、并购以及新的投资和撤资进行转型,以保持其竞争优势。

尽管半导体在正在进行的颠覆性转型中对汽车行业至关重要,但大多数参与者,包括OEM和T1供应商,还没有明确的半导体战略。为未来做好准备,迫切需要内部和外部半导体技术及其供应链方面的具体专业知识。

供应链管理将发生变化,因为OEM需要直接与芯片制造商谈判,向消费行业学习,并保留“缓冲库存”。他们必须在产量预测和长期订单方面与芯片制造商更紧密地合作。丰田在1960年代率先推出的准时制制造,在当前的地缘政治气候下不再与芯片制造商合作。

电池电动汽车的成本结构有所不同,与快速发展的技术产生共鸣。汽车电气化所需的主要器件是Si IGBT和SiC MOSFET模块,用于电机牵引的主逆变器。由于SiC具有更高的效率和与800V技术的集成,预计将迅速采用SiC。

雷达和摄像头是OEM使用的主要传感器,因为它们性能良好且相对便宜。在过去几年中,LiDAR传感器已慢慢进入汽车行业,以提供更多的自动驾驶功能。这项技术还很年轻,有很多不同的可能性,但整合将会到来,从而使价格大幅下降并得到更广泛的采用。

三十年前,原始设备制造商对计算能力的需求微乎其微,但现在计算变得越来越重要。原始设备制造商正在大力投资,就像大众集团在2020年创建CARIAD部门所做的那样。此外,一些原始设备制造商正在开发自己的计算芯片。特斯拉的FSD芯片已经是这种情况。最近,Nio开始开发自己的自动驾驶应用芯片。