本文来自前瞻经济学人。

IDC即互联网数据中心,在IDC平台基础上,IDC服务商为客户提供互联网基础平台服务以及各种增值服务。IDC行业的上游主要是为IDC机房建设提供所必须的基础设施或者条件;中游主体包括运营商和网络中立的第三方IDC服务商;下游应用领域主要包括互联网企业、金融机构、云服务商、其他企业客户等。在网络数据量快速增长的趋势下,IDC行业迎来发展机遇,本文将从产业链发展现状、竞争格局及发展前景等多角度深入分析我国IDC产业。

1、定义

IDC全称为Internet Data Center,互联网数据中心。只提供场地和机柜的数据中心,一般称为DC(Data Center),而同时提供带宽服务的,一般称IDC(互联网数据中心,Internet Data Center),两者有时不作严格区分。

IDC是指一种拥有完善的设备(包括高速互联网接入带宽、高性能局域网络、安全可靠的机房环境等)、专业化的管理、完善的应用级服务的服务平台。在IDC平台基础上,IDC服务商为企业和ISP、ICP、ASP等客户提供互联网基础平台服务以及各种增值服务。

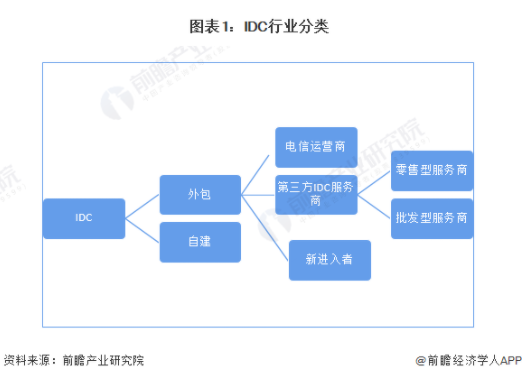

目前,按照经营模式的不同,IDC行业的业务可分为自建和外包两种方式,当前中国IDC业务市场指服务商通过自营或租用的数据中心向用户提供服务,但不包括企业自建的数据中心。

在外包IDC业务中,行业的经营主体主要是电信运营商和第三方IDC服务商,电信运营商通常是批发服务商的租户(即批发服务商为其提供场地等服务),而第三方IDC服务商可划分为零售型服务商(按单机柜起租)和批发型服务商(按机房为模块出租)。

2、产业链概览

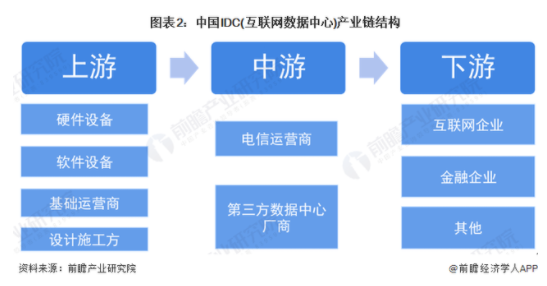

IDC行业的上游主要是为IDC机房建设提供所必须的基础设施或者条件,包括基础网络、网络设备、IT设备、电力设备、制冷设备、软件系统和土地楼宇等;中游是对上游的资源进行整合,建设出稳定高效的IDC机房,并为信息系统提供服务,包括运营商和网络中立的第三方IDC服务商;下游是具体需要使用IDC机房的企业,包括:互联网企业、金融机构、云服务商、其他企业客户等。

IDC行业上游领域中,提供硬件设备的厂商主要有浪潮、科勒、华为与施耐德等;软件设备厂商有东软,清华同方、用油等;基础运营商为中国电信、中国移动与中国联通;此外还有设计施工方,如中国通信服务等企业。中游领域则主要是电信运营商和第三方数据中心厂商。第三方数据中心厂商中,万国数据、上海数据港等在数据中心行业布局多年,奥飞数据等则是行业后起之秀,此外还有转型新进行业的企业,如南兴股份和宝信软件等。行业下游则主要是互联网企业、金融企业等。

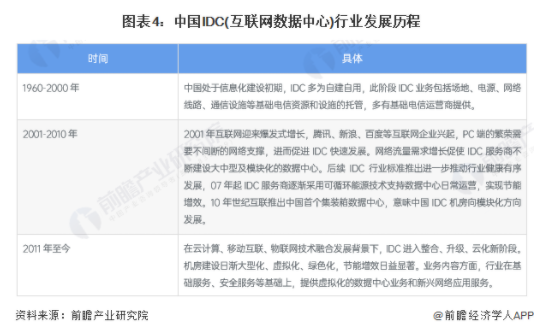

行业发展历程:行业处在转型升级阶段

从服务内容及机房特征层面分析,中国IDC服务从单一“基础资源”向多元化“业务+差异化服务+价值链”拓展,行业已经历了萌芽、成长阶段,现进入转型升级阶段。

行业政策背景:“节能一体化”是主旋律,“东数西算”推动形成合理布局

IDC是我国数字经济发展的重要组成部分。“十三五”计划至“十四五”计划时期,国家推进大型、超大型数据中心布局,并鼓励数据中心在各个领域使用。2021年11月16日,工业和信息化部对外发布《“十四五”信息通信行业发展规划》,明确了“十四五”两化深度融合发展目标。到2025年,信息化和工业化在更广范围、更深程度、更高水平上实现融合发展,新一代信息技术向制造业各领域加速渗透,制造业数字化转型步伐明显加快,全国两化融合发展指数达到105,企业经营管理数字化普及率达80%,数字化研发设计工具普及率达85%,关键工序数控化率达68%,工业互联网平台普及率达45%。

此外还进一步建立了数据中心能耗要求,强调了绿色发展的重要性。2021年12月国家发改委、国家能源局发布《贯彻落实碳达峰碳中和目标要求推动数据中心和5G等新型基础设施绿色高质量发展实施方案》,在数据中心方面明确提出,到2025年,数据中心运行电能利用效率和可再生能源利用率明显提升,全国新建大型、超大型数据中心平均电能利用效率降到1.3以下,国家枢纽节点进一步降到1.25以下,绿色低碳等级达到4A级以上,旨在有序推动以数据中心为代表的新型基础设施绿色高质量发展,发挥其“一业带百业”作用,助力实现碳达峰碳中和目标。

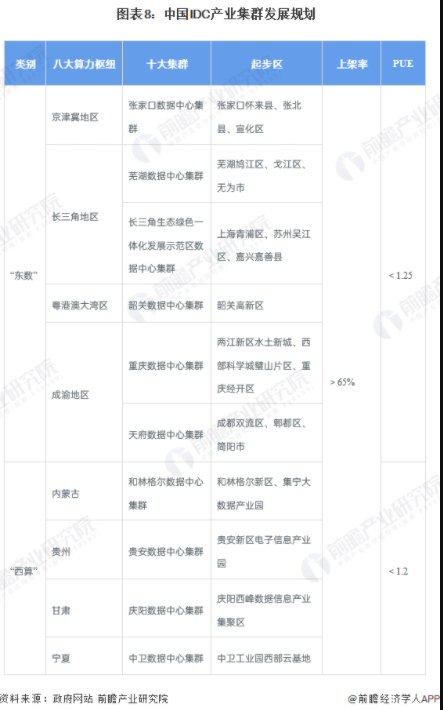

“十四五”时期还启动了“东数西算”工程,优化数据中心建设布局,促进东西部协同联动,推进数据中心一体化建设。

自2021年5月底发布《全国一体化大数据中心协同创新体系算力枢纽实施方案》以来,"东数西算"工程受到社会各界广泛关注。发改委联合四部门已批复同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地规划建设10个国家级数据中心集群,核心目的是提升国家整体算力水平,引导数据中心集约化、规模化、绿色化发展,奠定鼓励IDC产业健康发展的主基调。

行业发展现状

1、行业规模:受新基建、数字化转型等国家政策促进,数据中心市场规模持续高速增长

受新基建、数字化转型及数字中国远景目标等国家政策促进及企业降本增效需求的驱动,我国数据中心业务收入持续高速增长。根据中国信通院《数据中心白皮书(2022年)》公布的数据,2021年,我国数据中心行业市场收入达到1500亿元左右,近三年年均复合增长率达到30.69%,随着我国各地区、各行业数字化转型的深入推进,我国数据中心市场收入将保持持续增长态势。

注:中国IDC市场规模数据来自于中国信通院《数据中心白皮书(2022年)》中数据中心的市场规模数据。中国通信院测算的数据中心市场规模口径为数据中心基础设施相关业务收入,包括机柜租用、宽带租用、服务器代理运维等服务,主要依据数据中心牌照企业的收入数据统计计算,不包含云计算和自用数据中心业务收入。其统计范围与IDC的范围相似,因此认为其公布的数据中心市场规模能够用来表示IDC行业的市场规模。

2、建设现状:行业建设情况呈现高速增长的态势

在2020年度新基建政策的指引下,中国数据中心行业迈入了前所未有的快速发展阶段,2021年度继续呈现高速增长的态势,同时双碳和能耗双控对数据中心行业带来深远的影响,高质量发展成为行业未来的大方向。2020年,中国数字经济规模达到39.2万亿元,占GDP的38.6%,数据中心用全社会1%左右的用电量支撑了38.6%的国民生产总值。预计到2030年,中国数据中心用电量为1800亿度,将支撑超过50%的国民生产总值,数据中心成为中国经济发展的重要支点。

据CDCC统计研究分析,2020年底全国数据中心机柜总数达到约315.91万架,2021年持续增长,2021年全国累计数据中心存量机柜总数初步核算约415.06万架。

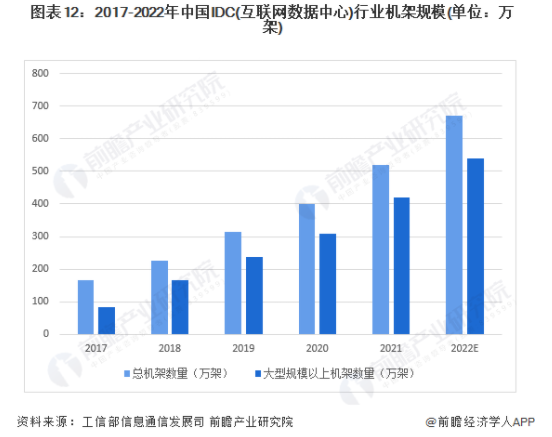

根据工信部信息通信发展司的数据,近年来,我国数据中心机架规模稳步增长,大型以上数据中心规模增长迅速。按照标准机架2.5Kw统计,截至2021年底,我国在用数据中心机架规模达到520万架,近五年年均复合增长率超过30%。其中,大型以上数据中心机架规模增长更为迅速,按照标准机架2.5kW统计,机架规模420万架,占比达到80%。2022年总机架数预计将达到670万架,大型规模以上机架数量预计将达到540万架,占比为80.6%。

3、运营现状:供需不对等局面仍然存在,能效水平仍有较大提升空间

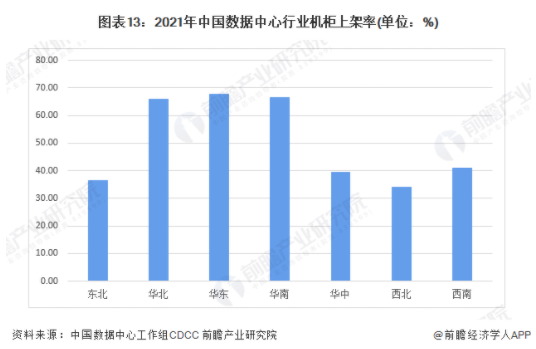

根据中国数据中心工作组CDCC发布的《2021年中国数据中心市场报告》,北上广深地区仍然存在“供不应求”的现象。但整体上架率方面,华东、华北、华南约在60%-70%,其他地区约在30%-40%,整体情况并非想象的那样乐观。一方面蓬勃建设,数据中心寻找用户;另一方面用户找不到适合自身需求的机柜,两方面存在供需不对等、需求不匹配、信息不通畅的矛盾。

从具体数值来看,全国平均上架率为50.07%,其中华北、华东和华南地区超过全国平均值,上架率分别为65.93%、67.61%和66.65%。

根据中国数据中心工作组CDCC发布的《2021年中国数据中心市场报告》,全国数据中心能效水平保持平稳提升,2021年度全国数据中心平均PUE为1.49。其中按照地区统计分析,华北、华东的数据中心平均PUE接近1.40,处于相对较高水平,除地理位置的优势外,该地区的建设和管理水平在近几年也有较大提升,规模化、集约化和绿色化水平较高。华中、华南地区受地理位置和上架率及多种因素的影响,数据中心平均PUE值接近1.60,存在较大的提升空间。

注:机构并未公布数据测算口径,因此本部分数据中心可能包含了数据中心整体市场的机柜情况。由于IDC(互联网数据中心)市场规模更大,因此认为此趋势能够代表IDC(互联网数据中心)的机柜趋势。

行业竞争格局

1、区域竞争:总体围绕北上广深及周边地区发展

根据中国IDC圈公布的企业名录,截至2022年6月8日,IDC机房主要分布在以北京和山东为代表的华北地区,总共分布了170家IDC机房。其次为以上海、江苏和浙江为代表的华东地区,总共分布了104家IDC机房。以广东为代表的华南地区分布了79家IDC机房。总体来看,IDC机房围绕北上广深及周边地区进行分布。

根据中国IDC圈公布的企业名录,截至2022年6月8日,IDC服务商总共有768家,其中可分为自建IDC和租用IDC,IDC服务包括服务器租用、服务器托管、域名服务等。从企业分布数量来看,北京、广东和江苏分布数量最多,其中北京和广东分布数量超过100家,具体数量分别为132家和119家。排名第三的江苏省分布数量为60家。

2、企业竞争:行业集中度较高,三大电信运营商占据主要市场份额

我国数据中心行业市场集中度较高,以三大电信运营商为主。凭借其网络带宽和机房资源优势,2021年三大电信运营商市场份额占比超50%,其中中国电信市场份额为21.1%,中国联通市场份额为14.7%,中国移动市场份额为14.4%。

注:2021年市场份额为依据各企业2021年IDC业务营收的测算数据。

行业发展前景及趋势预测

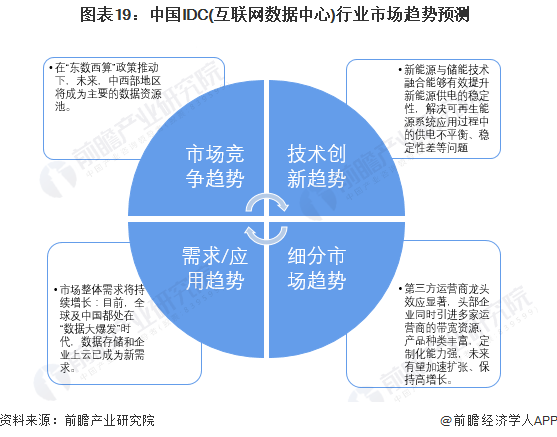

1、市场资源将进一步整合,市场规模增速逐步放缓

2021年,中国传统IDC行业保持稳定发展、持续优化的态势。在数字经济带动下,IDC市场规模持续扩大;“新基建”、“碳中和碳达峰”、“东数西算”作为传统IDC产业发展三大重点政策,引导产业向集约化、绿色化、高效化转型发展;IDC机柜规模稳定增长,市场供给向布局更加均衡、规模效应更加明显、绿色化水平更高的方向迈进;传统行业企业数字化转型进程加快,IDC需求日益显现。中国传统IDC行业正在走向新的发展阶段。

IDC业务市场规模的发展受供给端及需求端的双向影响。从供给端来看,市场上IDC资源将进一步整合,机柜供给增速降低,以业务消化为主;从需求端来看,中国公有云的快速增长是拉动IDC行业快速增长的主要原因,三大运营商云收入规模翻倍,头部互联网也将云计算作为企业战略发展重点。云计算仍将不断扩张,支撑未来三年IDC产业快速增长。根据中国信通院《数据中心白皮书》预测的数据,2022年市场规模将达到1900.7亿元,同比增长26.7%。未来中国IDC业务市场资源将进一步整合,市场规模增速逐步放缓。预计到2027年,规模将达到5218.8亿元,2022-2027年复合增长率为23.09%。

2、我国数据中心总体布局持续优化,协同一体趋势将进一步增强

受市场内生算力需求驱动,及国家相关政策引导,我国数据中心总体布局持续优化,协同一体趋势将进一步增强。在市场层面中西部地区自然环境优越,土地、电力等资源充足,但本地数据中心市场需求相对较低;东部地区市场需求旺盛,但土地、电力、人员等生产要素成本较高,东西部协同发展逐渐成为趋势。而随着网络质量的优化,中西部将不再仅是进行冷存储的灾备数据中心聚集区,也将承载更多的应用。在政策层面,我国数据中心全国一体化发展引导增强。同时,内蒙、贵州等地推出了电力、土地、税收等优惠政策,有效帮助数据中心降低建设运营成本,数据中心建设规模不断增长。未来,“东数西算”工程将进入到全面建设期,我国数据中心布局或将得到进一步优化。除地域布局上的东西部协同外,为应对不断涌现的应用场景需求,不同类型数据中心也协同发展。我国数据中心产业正在由通用数据中心占主导,演变为多类型数据中心共同发展的新局面,数据中心间协同,以及云边协同的体系将不断完善。以应用为驱动,多种类型的数据中心协同一体,共同提供算力服务的模式,将成为我国数据中心算力供给重要形态,持续支撑我国数字经济发展。

更多本行业研究分析详见前瞻产业研究院《中国IDC(互联网数据中心)市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。