本文来自微信公众号存储加速器。

在新冠疫情肆虐下,即便全球疫苗覆盖率快速提升,但COVID-19病毒持续变种,2021年全球经历了COVID-19病毒爆发以来最严重的一年,不仅在感染人数上已经超过1.75亿人,是2020年的两倍;死亡人数超过329万人,为2020年的1.75倍。受到疫情影响,全球各国大举采用居家隔离乃至于封城等方式以防堵疫情扩散,不仅对人类工作、学习与生活型态造成重大影响,对于全球电子产业最上游的半导体产业而言,终端需求转变对于所带来的影响更是不言可喻。

除此之外,历时多年的中美贸易战已升级为科技战、金融战与地缘政治的战争,全球地缘政治风险提高,半导体业者经营除了考量自身营运、技术、供应链及市场等问题之外,如今更需要考量国际政治问题,相较以往经营环境更加复杂。因此,本文将探讨全球政治经济环境发展趋势之下,半导体产业发展的机会与可能面临的挑战。

疫情时代半导体产业发展机会分析

1.全球晶片供不应求引爆2021年半导体市场大幅成长

2020年全球受到COVID-19疫情肆虐,为了避免接触传染,居家办公及远距教学改变人们的生活型态,个人电脑、云端伺服器等终端需求大增,带动全球半导体市场不惧疫情影响,维持6.8%的成长幅度。

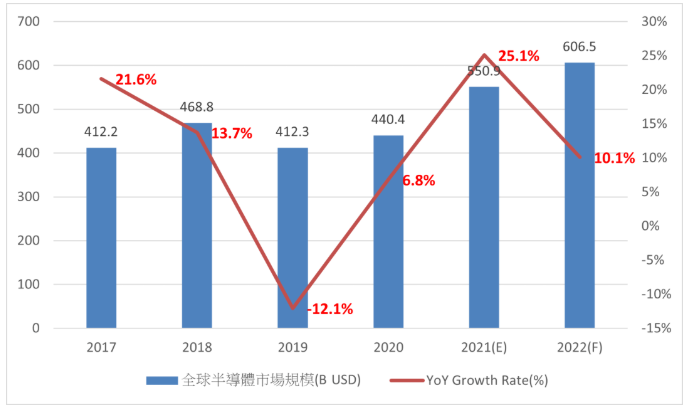

尽管疫情情势较前一年度更为严峻,但却无法压抑市场需求的反弹,首当其冲的便是汽车市场的复苏力道超乎预期。但全球政府为了防堵疫情蔓延也祭出各种封锁措施,导致半导体厂产能供应不及,引发全球汽车晶片短缺,整车厂及车用电子厂商开始转向晶圆代工厂下单,进一步挤压到晶圆代工厂生产资通讯晶片的产能,导致于全球电子产业供应链为了避免缺料开始提高库存水准,更进一步加剧半导体产能不足问题,半导体产业产能满载的情况下,也造就了整体市场创下2011年以来成长率最高的一年。根据WSTS的调查,2021年整体市场规模也突破5,000亿美元,来到5,509亿美元,较2020年大幅成长25.1%。全球半导体市场规模预估如图1所示。

图1:全球半导体市场规模预估。

(来源:WSTS;资诚科技产业研究中心整理(2021/12))

2.晶圆代工及专业封测产能大举渗透车用市场

由于汽车供应链对产品可靠度、稳定性的要求较高,且产品需要较长时间认证,因此相较于消费性电子产品供应链更加封闭,车用半导体厂商也多以IDM(Integrated device manufacturer)的生产模式供应车厂所需的晶片。如此紧密配合的型态在整车厂JIT(Just In Time)的生产模式下,虽然可以稳定运作无虞,但是最大的风险在于,一旦产业链上游任何一个环节出现问题,将导致下游整条产业链欠缺即时调整的弹性而因此停摆。

而2021年初,正当汽车产业迎接快速复苏的汽车市场需求、汽车产品电子化程度日益提升,以及整车市场电动化的趋势带动车用半导体需求快速成长的同时,却因为日本地震、美国德州暴风雪造成大规模停电,使得全球主要车用半导体厂商Infineon、NXP、Renesas等晶圆厂被迫停工,而在Renesas的12吋晶圆厂在3月初发生火灾直到6月初才恢复运转后,更让原本已相当紧俏的车用半导体产能雪上加霜。再加上6月起东南亚疫情严重,尤其是占全球半导体封测产能13%的马来西亚在当地政府的管制之下被迫停工,包括Infineon、STMicroelectronics、NXP、TI及Onsemi等车用半导体厂产能均受到影响。

对IDM来说,要填补产能尽速完成订单缺口的燃眉之急,最快的方法便是寻求晶圆代工及专业封测厂,因此,原先由少数IDM业者分食的车用半导体市场,因为疫情影响之下打开合作大门,纷纷与晶圆代工及专业封测厂签订长期合约或密切合作,以避免产能无法满足客户需求丧失市场先机。如此一来,也使得原先封闭的车用半导体产业生产模式发生变化,短期而言,晶圆代工加上专业封装的生产模式因IDM转单效应而受惠;长期而言,将有机会持续扩大专业分工模式在车用半导体市场的渗透比率。

3.宽能隙化合物半导体市场蓄势待发

在上个世纪半导体产业发展初期,以矽(Si)为晶圆材料的半导体产品蓬勃发展之下,带动了资通讯产业的快速起飞。矽晶圆应用虽广,但在高温、高压、高电流、高功率、要求散热/开关速度快、转换效率高等情境下仍未臻完美,产业界一方面追逐摩尔定律的极致方面,另一方面也在寻找更合适的材料及制程满足上述要求,化合物半导体便为一条主要发展方向。

因此,在行动通讯市场的快速渗透之下,砷化镓(GaAs)等材料被广泛应用于卫星通讯、行动通讯、光通讯、光电感测器等新领域。而随着5G通讯、电动车市场蓬勃发展,物联网、人工智慧(AI)、自动驾驶、电动化等趋势带动之下,更高频、耐高压的射频元件与功率元件便成为厂商关注焦点,对于碳化矽(SiC)、氮化镓(GaN)等新材料应用于宽能隙半导体领域的研究更成为当红炸子鸡。

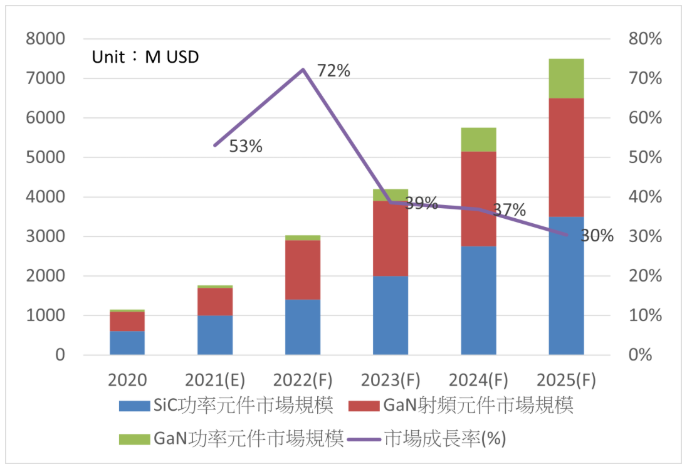

如今,全球主要国家政府均大力投入资源支持宽能隙化合物半导体研究,吸引晶圆材料厂、晶圆代工厂、IDM及LED大厂透过自主研发或采取并购方式进行布局,并已陆续开发出可用于取代传统矽制程元件的替代产品。预计在汽车、通讯及电力供应等主要应用市场陆续采用之下,根据OMDIA的统计显示,包括碳化矽功率元件、氮化镓射频元件及氮化镓功率元件等宽能隙化合物半导体应用市场于2021年可达到17.6亿美元的规模,至2025年将成长至75亿美元,在四年内市场扩大规模至4倍,2021~2025年间的年复合成长率达到43.7%,成为整体半导体市场中成长速度最快的领域。全球碳化矽、氮化镓射频及功率元件市场规模预估如图2所示。

图2:全球SiC、GaN射频及功率元件市场规模预估。

(来源:OMDIA;资诚科技产业研究中心整理(2021/12))

4.异质整合趋势下,晶圆制造延伸晶片性能提升需求

如果说早期摩尔定律发展靠的是晶圆生产制程微缩技术达到晶片尺寸缩小及性能提升的目的,那么在后摩尔定律时代下,先进封装技术便是延续晶片性能的重要方法。而透过异质整合的立体封装技术,可以将不同性质、不同材料或是不同功能的晶片,采用系统级的立体封装技术整合另外一个半导体材料上,例如将处理器晶片、记忆体晶片、通讯晶片、感测器,甚至是将LED或雷射等不同材质的半导体晶片整合,除了可以增加效能、减少功耗之外,也可以加快IC设计的速度。但是要在不同功能、不同材料的晶片之间的互相沟通,就需要高度仰赖晶圆生产厂商强大的技术整合能力。

以全球晶圆代工龙头台积电为例,其技术开发方向除了持续开发制程微缩技术,包括已量产的5nm技术外,3nm、2nm也预计将于2022年及2023年量产;而在先进封装技术方面,台积电也推出3DFabric平台,整合了包括前端SoIC及后端的InFo(Integrated Fan-out)与CoWoS(Chip on Wafer on Substrate)技术,将锁定高阶客户需求,提供由制造至封装的完整技术服务。

半导体产业发展面临之挑战

1.因疫情及天然灾害所带来的挑战

全球半导体产业乃至于整体电子产业链当前所必须面对的首要问题,仍是受COVID-19疫情影响期间,因为国家封锁、停工等问题冲击短期产能规划及交货时程。在过去两年期间,肺炎病毒已多次变种,于近期再度发现比Delta病毒更具威胁性的新型变种病毒,并经WHO正式命名为Omicron,全球针对最新的变种病毒都已展开防堵措施,病毒对于经济运作的影响何时终止将是持续关注的重点。

另一方面,因全球气候变迁,极端气候影响之下,旱灾、雪灾、台风、水灾等天然灾害问题都可能对晶圆厂的正常运作造成不同程度影响。尤其是晶圆厂运作需要大量高纯度水及大量电力供应,而台湾目前供应全球21.4%晶圆产能,未来两年内还有8座晶圆厂陆续完工投入生产,2021年初台湾即发生严重缺水问题,年内也发生多次跳电问题,如何维持稳定的水电供给问题,将是未来台湾半导体产业能否维持高速发展的共要关键。

2.美中贸易战所引发的地缘政治效应,增加半导体产业链布局风险

美中贸易战与科技战发展僵持不下,美国一方面对中国大陆及特定厂商采取关键设备禁运、禁制关键技术输出、禁止投资先进制程产能、禁止供应晶片产品等措施进行封堵;另一方面也强推自主半导体产业链,邀请台积电前往设厂。此举也让全球各国意识晶圆当地生产供应的重要性,纷纷力邀晶圆厂前往设厂。在此趋势之下,晶圆厂必须由以往集中生产全球化销售的营运模式,转变为区域布局、在地生产及就近供应的生产体系,如若当地欠缺完整产业链配套基础,晶圆厂需于当地重新建立,亦将提高晶圆厂生产成本。

全球地缘政治风险升高之下,若高度仰赖特定国家客户,将可能因禁令或技术封锁特定厂商,导致营收大幅波动,如何于国际不同国家客户间取得平衡分散风险,便成为半导体产业必须面对的重要课题。

3.原物料价格持续攀升,关键材料掌握于少数国家手中

随全球疫情趋缓,经济体系逐渐恢复正常运作后,由于用电、运输等需求扩大,带动石油、煤炭、天然气等原料价格持续上扬。除了中国大陆多省宣布限电之外,全球各地缺电问题也陆续浮现。

全球关键科技材料掌握于少数国家手中,如中国大陆掌握全球已开采稀土的50%,并生产及出口全球90%的稀土,对于稀土价格具有高度话语权,并将影响以稀土为材料生产的半成品或成品的价格,如晶圆生产材料中的抛光液、靶材等材料;在化合物半导体中使用稀土的比重更高,未来中国大陆若进一步管制稀土出口,将提升晶圆材料成本。

4.终端应用市场新需求何在?

现阶段先进制程终端应用市场以智慧型手机CPU、笔记型电脑CPU、挖矿机高效能运算HPC需求为主,运算能力与人工智慧的持续发展预期虽可持续带动应用市场需求,但中国大陆对虚拟货币的态度采取坚决禁止、严格取缔的方式,也曾造成挖矿机生产厂商砍单,更有可能影响未来HPC市场发展前景。除了目前已知的应用产品外,未来新一代新兴消费性电子产品市场尚未明朗。

如今多数厂商虽已布局元宇宙(Metaverse)相关概念,创造出一个完整的虚拟世界,且预估未来商机将不可限量,但究其本质可发现实际上元宇宙是一个以VR/AR(虚拟实境/扩增实境)设备为主要应用产品,以及其所衍生的产业生态系所构成,此类产品问世已有多年时间,然目前市场仍处于萌芽阶段。

结论

虽然全球经济持续面临COVID-19疫情的挑战,但2021年仍是全球半导体产业丰收的一年,除了整体市场创下有史以来最大规模,成长率更是10年内罕见。但深究其主因,乃是来自于疫情期间消费需求的压抑,于疫情纾缓后消费需求复苏;但供应链却因为天灾及疫情影响下,因为停工或封锁等问题,无法回应市场需求的供需失衡所导致。也因此全球半导体产业的重要性受到高度关注,除美、中政府外,包括欧洲各国乃至于日本、韩国等传统半导体生产重镇国家,也将半导体产业地位重要性提升到前所未有的高度,未来半导体产业布局形式将更加分散,伴随而来的将是当地供应链体系重新建立的重要课题。

此外,未来汽车产品电子化,以及整车市场电动化的脚步加速等因素造成车用晶片需求持续提升,在供需失衡的情况下,晶圆代工模式将有机会渗透车用半导体市场;另外,宽能隙化合物半导体在5G射频,以及汽车市场上的应用市场也将持续扩大,碳化矽与氮化镓产品应用领域将持续提升,厂商将加速布局速度,在生产模式上IDM模式仍为主流,大厂积极整合并购上下游快速建立竞争门槛,而台湾半导体产业以晶圆代工模式领先全球,如何延续既有优势、持续领先将是未来关注重点;最后,除了先进制程、新材料应用等方向外,异质整合3D封装技术将是未来大厂技术研发的重要技术路线。

在半导体产业经营所面临的相关挑战方面,在COVID-19疫情尚未完全解除之前,首先仍需持续关注全球疫情变化导致市场需求是否产生重大变化,或者供应链能否正常运作,并关注原物料价格变动情形;最后,尽管半导体生产技术及晶片效能持续提升,然而半导体市场成长力道的延续,仍须仰赖终端产品不断的推陈出新,元宇宙相关产品在大厂陆续投入之后是否有助于产业生态的加速成形,将是未来持续关注的重点。

参考

https://www.eettaiwan.com/20211223nt41-opportunities-and-challenges-facing-the-global-semiconductor-industry/