本文来自微信公众号“半导体产业纵横”,综合:半导体产业纵横编辑部。

中国集成电路市场和生产之间有明显的反差,我们怎么破局?

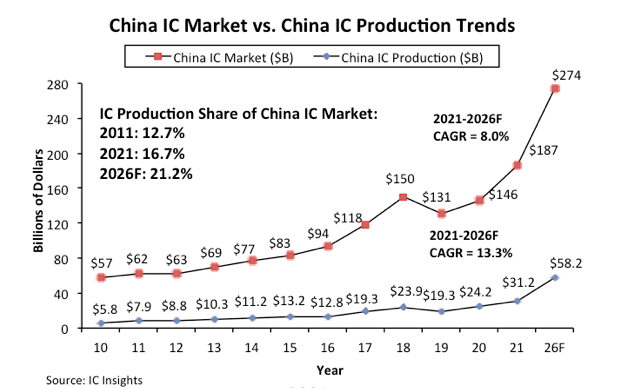

2026年:预测中国IC产量将占中国IC市场的21.2%

到2026年,外国公司(如三星、SK海力士、台积电等)预计将继续占中国IC产量的50%以上。

中国集成电路市场和生产之间有明显的反差,我们怎么破局?

IC Insights此前表示,尽管中国自2005年以来一直是最大的IC消费国,但这并不一定意味着中国的IC产量会立即或永远随之大幅增长。如图1所示,到2021年,中国的IC产量占其1865亿美元IC市场的16.7%,高于10年前2011年的12.7%。此外,IC Insights预测这一比例将从2021年增加4.5个百分点,到2026年达到21.2%(平均每年增长0.9个百分点)。

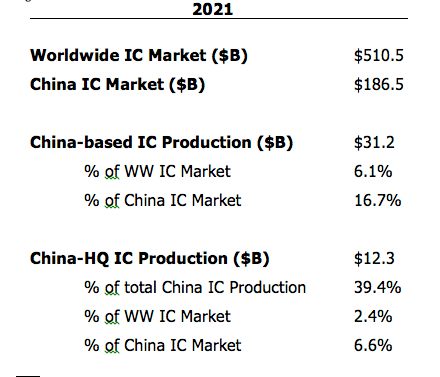

在去年中国制造的价值312亿美元的IC中,总部位于中国的公司生产了123亿美元(39.4%),仅占该国1865亿美元IC市场的6.6%。台积电、SK海力士、三星、英特尔、联电和其他在中国拥有IC晶圆厂的外国公司生产了其余部分。IC Insights估计,在中国公司制造的123亿美元IC中,约27亿美元来自IDM,96亿美元来自中芯国际等纯代工厂。

如果中国IC制造业如IC Insights预测的那样在2026年增至582亿美元,那么中国IC生产仍将仅占2026年全球IC市场总额7177亿美元的8.1%。即使在为一些中国生产商的IC销售额增加了大量加成之后(许多中国IC生产商是代工厂,他们将其IC销售给将这些产品转售给电子系统生产商的公司),中国的IC生产仍可能到2026年也仅占全球IC市场的10%左右。

图1

2021年:中国大陆芯片全球占比仅为4%,美国地位强势

2021年美国半导体企业无论IDM、无晶圆厂(Fabless)和半导体总销售额均处于全球领先位置。美国公司占据了2021年全球IC市场份额的54%,其中IDM销售份额为47%,无晶圆厂销售份额为68%。图2显示了2021年IDM和无晶圆厂公司在IC销售中的份额,以及按公司总部位置分列的全球IC市场的总份额(该数据不包括纯代工厂)。

图2

2021年,美国企业占据全球IC市场(IDM和无晶圆厂IC的总销售额)总份额的54%,其次是韩国企业,所占份额为22%。中国台湾公司凭借其无晶圆厂IC销售的优势,占据了全球IC销售的9%,而欧洲和日本供应商的份额为6%(中国台湾公司在IC行业市场份额于2020年首次超过欧洲公司),值得注意的是中国大陆公司仅占全球IC销售的4%。

此外如果对这4%进一步细分,中国大陆的无晶圆厂企业市场销售份额占比为9%,IDM低于1%。

韩国和日本公司在无晶圆厂IC领域的存在极其薄弱,而中国台湾和中国大陆公司在IC市场的IDM部分的份额非常低。总体而言,总部设在美国的公司在IDM、无晶圆厂和整体IC行业市场份额方面表现出了最大的平衡。

2021年,日本企业的IC市场占有率延续了从上世纪90年代开始的良好势头。如图2所示,日本公司在1990年占据了全球IC市场份额的近一半,但在过去30年里,这一份额急剧下降,到2021年仅为6%。虽然欧洲公司的市场份额下降幅度没有日本公司那么大,但去年欧洲公司在全球IC市场的份额也只有6%,低于1990年的9%。

图3

2022年:中国1-4月份进口芯片减少240亿块,减少依赖?

按照海关数据,2022年1-4月份,国内一共进口集成电路数量为1860亿块,与去年同期2100亿块相比,下滑了11.4%。而折算成块数的话,也就是说前面4个月,我们进口芯片数量减少了240亿块。

很多人表示进口减少仅仅是因为疫情影响,导致很多企业生产受影响,无法进入国内。但根据国家统计局数据,今年4月份,国内集成电路产量为259亿块,同比下滑12.1%,但1-4月累计产量1074亿块,同比仅下滑5.4%。

也就是说,与去年1-4月份相比,国内芯片的产量只减少了60亿块左右,国内生产量减少的60亿块,远远的小于进口减少量240亿块。

这意味着受断供影响,国内厂商加速自研,不敢再完全依赖高通等美芯片企业了,努力减少进口,降低对外依赖。手机芯片上最明显,一季度,联发科以41.2%的份额,远远的超过了高通,创2015年以来单季新高。其中不乏因为众多的国产手机,更加倾向于购买联发科的芯片,而不是高通的芯片。还有像国产企业小米、OPPO、VIVO都在自研ISP、NPU、AI等芯片。

除了手机芯片领域,国内这几年大力发展RISC-V芯片,也是想早点摆脱对ARM、X86等芯片的依赖,自建软硬件生态。虽然论整体实力,国产芯片还远不是美国芯片的对手,按照2021年的数据,总部在美国的芯片厂商,拿下了国内近50%的市场,拿下全球47%左右的市场。但是国产芯片在不断进步也是不争的事实。

如何实现“中国芯片2025年自给率70%”的目标?

据统计数据显示2021年中国的芯片产能已达到日产10亿颗,自给率已达到36%,这与提出的2025年芯片自给率达到七成已完成了超过一半的目标。

2020年中国提出了到2025年芯片自给率要达到七成的目标,而2019年中国的芯片自给率大约为30%左右,两年时间过去,中国芯片自给率已提高两成。

未来实现自给率70%的目标,我们的突破点在那里?魏少军说过,回头看中国半导体行业的整体发展,其实是设计公司先跑起来,再带动其他环节。

国内的芯片设计企业正在快速增长,2021年中国的芯片设计企业已达到2810家,同比增长了26.7%,大幅增长的芯片设计企业,在于中国制造对芯片的需求多种多样,为芯片设计企业提供了发展的沃壤。

IC Insights公布的2021年各经济体芯片产业占全球市场份额数据,2021年中国的IC设计(fabless)产业占全球市场的份额为9%,尽管华为海思由于美国制裁受到重创,但数据显示中国大陆的IC设计(fabless)产业仍位居全球第三。

但同期其他芯片设计企业也取得了可观的增长,如紫光展锐的手机芯片出货量猛增100多倍,其他如CMOS、存储、显示芯片等都取得了快速的增长;2021年中国芯片设计企业营收破亿的数量已达到413家,较2020年的289家增加124家或42.9%,显示出国产芯片企业确实具有足够的实力,满足了制造业对芯片的技术要求,由此快速替代进口芯片,它们也由此获得了丰厚的回报。

经过20多年的努力,中国集成电路设计业已经初具规模,成为全球集成电路产业的重要力量。中国集成电路产品的发展已经走过了“从无到有”的阶段,正行进在“从有到好”和“从好到优”的大道上。