本文来自前瞻网(t.qianzhan.com),作者Emma Chou。

许久未有动静的网约车行业,近日一则爆料又火热起来。有消息称多名滴滴员工入职曹操出行,最重磅的要数曾在滴滴专车事业部担任总经理,负责代驾、专车和区域网约车业务的龚昕担任曹操出行CEO,外界疯传滴滴此举意在并购曹操出行,借壳重生。

不出所料,这一消息很快被双方否认了。但也不怪外界如此解读,“并购”这2字深深刻在滴滴出行的基因里,左手烧钱搞补贴,右手扩张搞兼并,从吞掉快的打车到“Uber屠夫”,滴滴坐稳网约车行业“头把交椅”的路程,也书写了互联网半部烧钱扩张史。

然而,“时来天地皆同力,运去英雄不自由”,曾经风光无限的滴滴在闪电式上市后,也开启了闪电式下坠,几十家后起者虎视眈眈。

滴滴下架,网约车重回“战国时代”

2021年7月,滴滴走到了命运的分岔口,网信办开启调查、从各大应用市场下架、暂停新用户注册,至今已超过8个月,重见天日遥遥无期。

互联网行业信奉丛林法则,向来弱肉强食,但凡露出一丝颓势,立马群起而攻之,空气里都充斥着血腥味道。

T3出行毫不避讳野心,率先发起攻击,称这是“千载难逢的发展机遇”,“大干一个月,007!”“全员开启战斗模式”、“连开15城,日均单量突破百万”;美团打车迅速上线新版本,“新用户打车低至1元,100元打车券免费领取”,新司机首周1000元大礼;高德推出注册即送5000元;首汽约车“补贴1亿招募司机”;曹操出行“拉新人得现金,最高提现60元”……

一通熟悉的烧钱补贴操作下来,曹操出行订单需求量创下历史新高,是2020年同期的150%、神州专车订单量环比上涨了21%、享道出行上涨约23%、高德打车下载量迎来三个月里的最高值,单日达到16w+下载量、T3出行2021年8月订单量较上月相比,增幅为66.8%。

反馈到消费者和司机身上,则是一夜梦回10年前,社交平台上,消费者频频惊呼太便宜了吧,晒单“1分钱坐车”,司机一天收入上千元,轻松月入2万元。

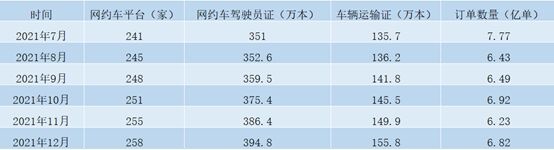

除了这些头部平台订单激增外,网约车平台数量也大幅上升。根据交通运输部全国网约车监管信息交互平台统计,截至2022年2月28日,全国共有263家网约车平台公司取得经营许可,较2021年同期新增41家,较2021年7月新增22家。

资本市场上,网约车行业掀起新一轮融资热潮。IT桔子数据显示,自从2021年7月滴滴下架以来,已有曹操出行、T3出行、如祺出行、大众出行等多家网约车平台获得新一轮融资。其中,仅曹操出行、T3出行两家平台的融资额就超过百亿元。

(补充:2021年11月17日大众出行获4000万人民币战略投资,投资方为阿里巴巴;2021年12月如祺出行获得逾10亿元人民币战略投资,投资方为文远知行)

一句话,“趁你病,要你命”!

网约车行业没有护城河,谁都能挤进来?

巴菲特曾经说过,衡量一个企业是否伟大的首要标准是是否有“护城河”。滴滴下架后,一批新的网约车平台迅速涌现,似乎验证了一个行业共识——网约车行业没有护城河。

首先,网约车属于服务分散型行业,进入门槛低,网络效应依赖规模效应实现,每到一个新城市开辟市场都是从0到1,具备规模不经济特征,无法自然裂变增长。这就导致即便滴滴一家独大,但根基不牢,每一个城市都有被“奇袭”的可能。

其次,网约车功能单一,服务严重同质化,无论是拼车、快车还是专车,提供的服务本质上与传统出租车相差无几,而且价格透明,导致可替代性强,司机和乘客忠诚度低,往往是谁家补贴高就倒向谁家。

第三,网约车行业经过十多年的发展,已经从增量市场进入存量市场,出行干网约车的人一直在增加,但乘客却没跟上,乘客订单量有限,只能行业内卷。

根据中国互联网络信息中心(CNNIC)的统计,截至到2020年底,我国网约车用户规模为3.65亿,较2020年上半年增加0.25亿,占网民整体的36.9%。再往前看,这一数字其实在2019年6月达到4.04亿人后,呈现下滑趋势。

网约车行业没有护城河,恰逢龙头老大吃瘪,后起者伺机上位,行业会重新洗牌吗?

需要明确的是,短时间内其他网约车平台确实会迎来一波发展机遇,如前文所述,在滴滴遭遇7月下架风波后,曹操出行、T3出行、神州专车等订单量暴涨,而滴滴8月份订单量较上月相比锐减21.1%,看起来照此下去,瓜分滴滴份额指日可待。

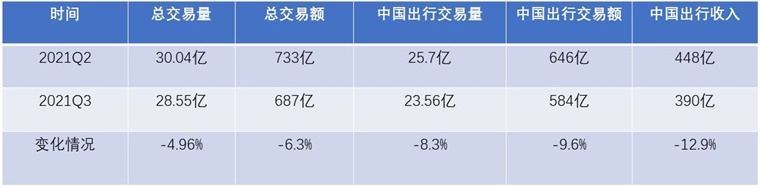

但财报显示,滴滴国内出行订单量从2021年Q2季度的25.7亿单,下滑至Q3季度23.6亿单,减少2.1亿单、日均233万单,也就是说,曹操出行、T3出行、美团打车等一顿操作猛如虎,只是争抢每天200多万单,对滴滴伤害性几乎为0,等同挠痒痒。

(数据来源:滴滴财报)

所以,网约车行业看似没有护城河,但支撑其的逻辑其实隐藏在冰山之下更深层次中,等到一头扎进去,才发现深不可测,即使在互联网行业凭借外卖业务走上巅峰的美团,也在打车业务触礁了。

成立于2012年的滴滴,经过23轮累计融资总额超200亿美元,补贴大战中,一天最多烧钱4000万,十年耕耘,一手打造的用户体验已经形成一道无形壁垒,牢牢卡住网约车大门。结果就是,兜兜转转多个平台,司机、乘客不会轻易舍弃滴滴。

具体从司机一方来看,综合多个报道,司机普遍是来者不拒型,常常是滴滴、美团打车、曹操出行、T3等一手抓,备用四、五个手机,哪个平台来单子,就接哪个平台的单。

开滴滴多年的许师傅表示,“之前上过曹操出行,从App来的单只有两成,大部分还是从高德打车这种来的;接单还得等,花小猪和滴滴的单子多点,基本不用等。”

有的是被迫离开型,因为滴滴要求变得严格,服务分太低接不到单不得不离开滴滴,且考虑到滴滴当前的情况,流水一周一结,担忧无法提现。

也有司机各个平台转了一圈,发现除了刚开始激励新人时优惠多,但实际佣金与滴滴差别并不大,而滴滴如果一段时间没开,重新回到滴滴还会有回归奖励。

此外,司机更换平台流程并不简单,会涉及相关保障、考试、准入规则,考虑到成本,有时会劝退一部分司机。有司机吐槽奖励流程和平台惩罚规则繁复,“看广告以为是来解放我们,结果一用还是黄鼠狼”。

从乘客一方来看,与司机一样,也是哪个优惠力度大就用哪个。虽然有新平台不断涌入,仍存在覆盖面不足问题。数据显示,截止2022年2月初,曹操出行上线北京、上海、广州、深圳、杭州、成都等全国62座城市;T3出行最初仅在6座城市运营,如今已进驻40座城市,作为对比,滴滴覆盖全国400多个城市,其实力不言自明。

一些乘客发现,出行高峰期排队上百人,等待时间超半个小时。有乘客在辗转四个高补贴平台,都没有司机接单,或者等待许久终于接单了,但接单司机距离10分钟以上路程,最终表示“滴滴响应的速度明显比其他平台快且接单距离更合理”。

还有一些乘客发现,高德、美团等打车平台自带的导航系统不够精准,经常出现隔一条街的情况,而司机的服务良莠不齐,想投诉却找不到客服。这些因素都导致乘客最终回到滴滴。

既然网约车行业最为核心的司机、乘客都离不开滴滴,那滴滴是不是就高枕无忧了?

滴滴虽然守住了基本盘,但依旧陷入进退两难境地,首当其冲的就是盈利问题。根据滴滴招股书,2018年、2019年及2020年,滴滴营业收入分别为1353亿元、1548亿元和1417亿元,2021年Q1季度为422亿元。其中国内出行业务是滴滴的核心业务,其收入占比在90%以上。

2018年、2019年及2020年,滴滴分别净亏损150亿元、97亿元及106亿元。在2021年Q1季度,滴滴首次录得季度盈利,净盈利55亿元,但这是属于投资收益,并非是出行业务盈利。

即使是在滴滴一家独大的情况下,无法单纯用涨价、提高抽成来增收,而滴滴要想保持头部优势,又必须烧钱维持规模,掉入亏损陷阱。

另外,网约车行业进入强监管时代,而滴滴的订单合规率堪称“灾难”。据全国网约车监管信息交互平台统计,2022年2月,订单量超过30万单的网约车平台共16家,其中订单合规率最高的是享道出行,滴滴出行和花小猪出行垫底。这也给了享道出行、T3等弯道超车的机会。

破局之道在何方?

网约车发展十年来,补贴战、规模战,互联网屡战屡胜的打法,显然已经行不通了,如何生存下去,是摆在一众网约车平台面前的难题。

合规率常年第一的享道出行CEO吴冰在接受《每日经济新闻》采访时表示,“出行领域不能只将订单量和市场份额作为目标,出行行业的赛道足够长,而且是刚性需求,企业需要思考未来业务的发展模式。”

有车企背景的平台已经开始构思为网约车打造“金盔甲”,意在赋予网约车智能化、网络化、绿色化、合规化、服务精细化,形成一道技术护城河。

此次热搜中的“绯闻主角”曹操出行辟谣时则透露了一个信号,“曹操出行无任何与此相关的意向或举动。本月曹操出行会有新的业务发展动作落地。”到底是什么样的新业务,值得期待。

参考资料:

前瞻产业研究院《2022-2027年中国网约车行业商业模式创新与投资机会深度研究报告》

证券时报《“网约车=滴滴”时代已去,263家平台激战网约车市场,聚合打车受追捧,司机多个平台抢单,频繁换有利可图》

远川研究所《滴滴裁员:胜利者一无所获》

光子星球《滴滴禁闭百日:司机、用户与暗战》

每日经济新闻《享道出行获5亿元融资CEO吴冰:出行行业不应只追逐订单量,技术将成为未来“护城河”》