本文来自微信公众号“物联网智库”,作者:Sophia。

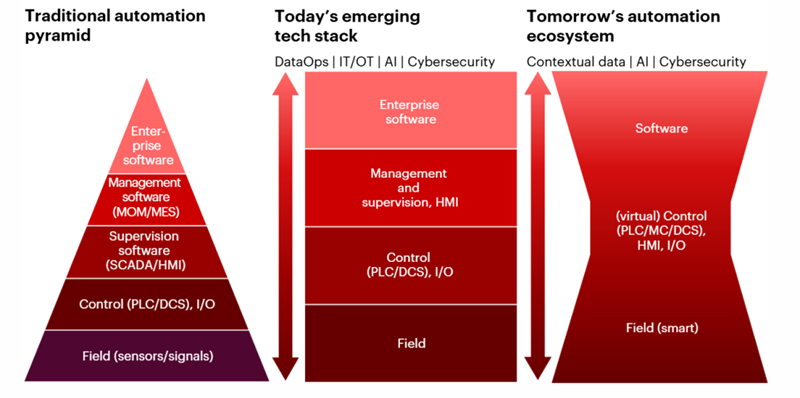

数十年来,工业自动化领域遵循着这样一条发展法则:通过不断提升控制系统的复杂性,来提升生产与制造的效率、改善产品质量和安全水平。基于这种模式,价值似乎自然而然地汇聚到高性能专有控制器和紧密集成的系统中,就像一座稳固的金字塔。然而,这座“价值金字塔”如今正在悄然松动,整个市场创造价值的方式也在发生翻天覆地的变化。

就在汉诺威工业博览会召开前夕,贝恩咨询发布了一份内容详实的报告,提出了工业4.0的沙漏形曲线——即曾经以控制硬件和系统为核心的“金字塔结构”的价值分布,正演变为更类似“沙漏”的“中间收缩,两端扩张”的形态。利润池正在向技术栈的顶部(软件、数据、人工智能)和底部(智能设备)转移,这使得位于中间的核心控制技术面临压力。

笔者认为这一观点很具有启发意义,因此将在本文中分享该报告的核心信息。

技术栈结构从金字塔形向沙漏形转变

贝恩咨询用下面这张图形象的展示了技术栈形态从金字塔形向沙漏形转变的过程——

图:随着软件作用的提升,技术栈形态正由“金字塔”向“沙漏”转变(来源:贝恩咨询)

- 在技术栈顶部:价值正加速向软件、数据平台以及由人工智能驱动的工作流集中。这些层级具备更强的规模扩展能力、更高的利润率,并且会随着数据与应用场景的积累实现价值的持续复利增长。它们正日益成为工业运营的“中枢大脑”,将原始信号转化为决策与结果。

- 在技术栈底部:价值重新回流至智能现场设备,传感器(如机器视觉技术)与执行器(如变频器)已不再是被动的终端节点,借助嵌入式智能、连接能力与边缘计算,它们能够生成数据、执行决策,并持续优化性能。

- 在技术栈中间:位于中间的传统控制层——包括可编程逻辑控制器(PLC)、分布式控制系统(DCS)、输入/输出模块(I/O)、监控与数据采集系统(SCADA)及其相关的专有软件……虽然仍不可或缺,但在规模化扩展与差异化方面正变得愈发困难。新进入者通过将价值从这些核心控制环节转移出去,正在压缩其利润空间。

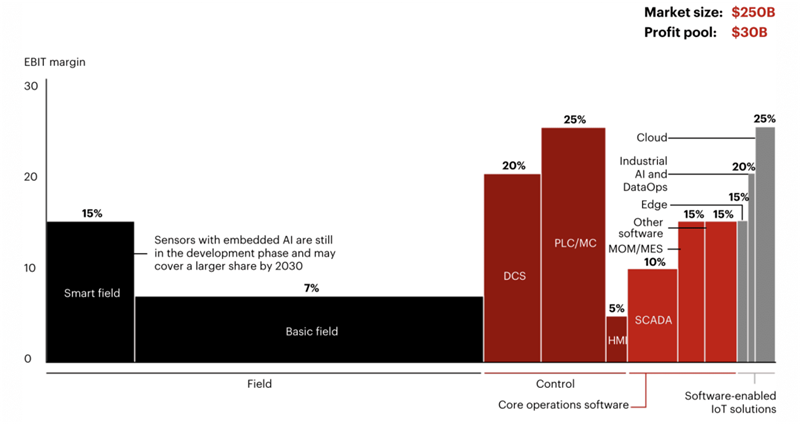

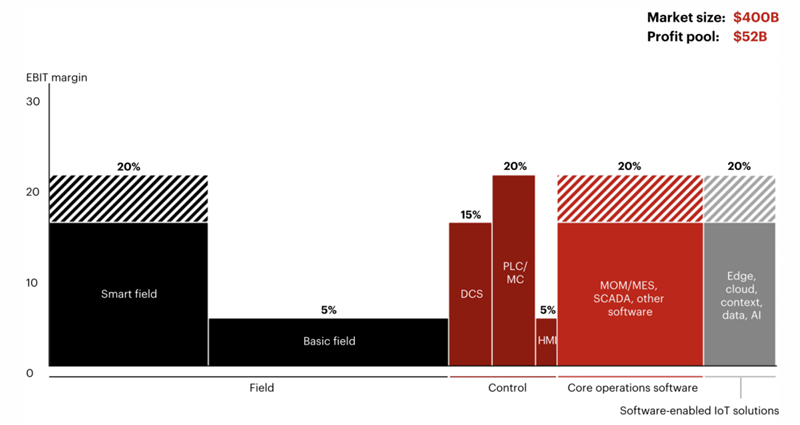

根据贝恩咨询的分析,到本十年末,预计超过80%的行业利润池(企业投资/供应商利润)将集中在沙漏的两端,其中,以软件和数据驱动为核心的上层将贡献超过一半的行业总利润,而智能现场设备则将进一步占据约25%至30%的份额,如下图所示:

图:新技术将显著改变行业利润池,使其向软件和数字解决方案转移(来源:贝恩咨询)

【2025年——当今新兴的技术栈】

图:新技术将显著改变行业利润池,使其向软件和数字解决方案转移(来源:贝恩咨询)

【2030年——未来的自动化生态系统】

注:报告提供了产业链中所有要素的百分比细分,这些百分比份额似乎只是粗略的估计,加起来并不明显(达不到100%)。但传递的信息是一致的:工业控制硬件的份额在中间大幅下滑,而两侧的份额则呈螺旋式上升。

这种转变蕴含的深层意义十分明确:控制依然重要,但已不再是工业自动化行业最具盈利能力的核心。如今,这一转变在制药、食品饮料等混合型行业中已清晰可见,并将很快扩展至离散型行业(如汽车)以及流程型行业(如化工)。

此外,报告还提出了另一项预测,到2030年,近一半的行业收入将依赖基于人工智能的解决方案,这进一步凸显了价值正向“智能”迁移。根据《2026年工业自动化高管调研》(见下图),仅AI驱动的解决方案,到2030年就有望释放高达700亿美元的新增市场价值。

图:人工智能将在未来五年内创造近700亿美元的新工业市场价值

(来源:贝恩咨询工业自动化高管调查2026(n=26))

为什么会发生这种转变?

尽管大多数传统厂商已经意识到行业正在迈向数字化,但很少有人真正理解,这场转型将以多快的速度侵蚀他们几十年来赖以建立的差异化优势。价值正在悄然流向新的方向,而三股力量正加速推动这一变局:

首先,运营环境发生了根本性变化。发达市场的制造业劳动力迅速老龄化,在美国制造业中,超过40%的就业集中在那些至少四分之一员工年龄超过55岁的企业,这限制了行业对人类经验的依赖能力。同时,供应链正在从单纯追求效率转向强调韧性;可持续性、网络安全与可追溯性的要求也在同步提升。而以稳定性与成本优化为核心设计的传统自动化架构,从未为这种高度不确定性而构建。

其次,差异化的来源正在从硬件转移。控制性能正逐渐成为“基本门槛”。制造商更期待系统具备持续适应、优化与学习的能力——尤其他们希望生产自动化技术能够向上游打通设计、工程与仿真环节,向下游连接供应链与分销体系。因此,采购决策正越来越多地转向软件、数据以及制造之外的应用场景能力,而仅依赖既有控制系统装机基础,已难以形成有效护城河。

第三,来自技术栈两端的竞争正在加剧。一方面,超大规模云服务商(hyperscalers)与原生AI企业正加速进入工业软件与数据平台领域;另一方面,以中国厂商为代表的激进硬件竞争者,正在压缩控制器及基础自动化组件(包括多类传感器与工业相机)的利润空间。这使得自动化既有厂商同时面临“上下夹击”。随着软件与硬件解耦、互操作性提升,切换成本正在下降;当客户需求从周期性升级转向持续优化时,附着于传统系统之上的服务也变得更难防守。

对既有厂商而言,真正的风险并非一夜之间被颠覆,而是逐步走向“无关紧要”——即使收入表面仍然稳定,其角色却在悄然从最具战略价值的制造伙伴滑向普通零部件供应商。这正是这一转型令人不安的原因所在~

下一阶段的竞争优势

既然行业会发生如此剧变,那么未来工业自动化企业的竞争优势将聚焦哪里?

贝恩咨询提出:在工业自动化的下一阶段,领先者将不再只是部署更多技术,而是“编排智能(orchestrate intelligence)”。关键在于软件、数据与智能设备如何纵向整合(而非横向堆叠),共同解决实际运营问题。随着行业向软件化、智能设备化以及垂直深化演进,有三大趋势尤为突出。

第一,软件和数据正成为价值的双引擎。运营平台、工作流应用和人工智能驱动的优化工具,正从工业系统的边缘走向核心。它们能够赋予数据上下文意义,协调决策,并将复杂性转化为行动。至关重要的是,它们能够随着时间的推移跨职能和跨站点扩展,从而创造仅靠硬件无法比拟的经济效益。

需要强调的是,这种优势并不来自“IT与OT融合”这一技术里程碑本身。大多数企业已经具备系统互联能力,尽管在规模化推进时成本往往高昂,尤其是以单一应用场景衡量时更是如此。真正稀缺的是将整合后的数据转化为更快、更优运营决策的能力。领先者的差异在于“运营层面的融合”——以跨生产、质量、维护、计划与能源管理为目标来设计数据体系、治理机制与工作流,并逐步向上连接设计环节(如产品全生命周期管理系统),向下打通分销体系(如供应链管理系统)。当洞察能够直接驱动执行,企业就从“报告绩效”转向“塑造绩效”。对管理层而言,这不仅是架构问题,更是运营模式的挑战。

第二,智能设备已成为决策流程的一部分。智能设备正融入决策链条之中。智能正在向物理过程前移:机器与传感器越来越多地承担数据预处理、本地决策,并与上层系统协同工作。这不仅降低了时延、提升了系统韧性,也释放出新的应用场景——从预测性质量控制到自主维护。

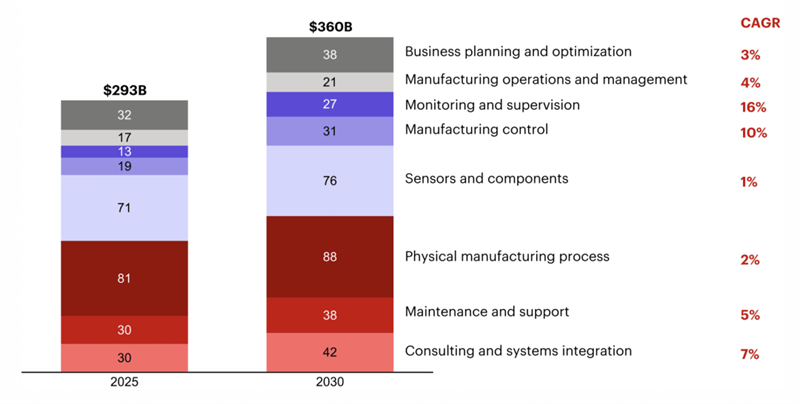

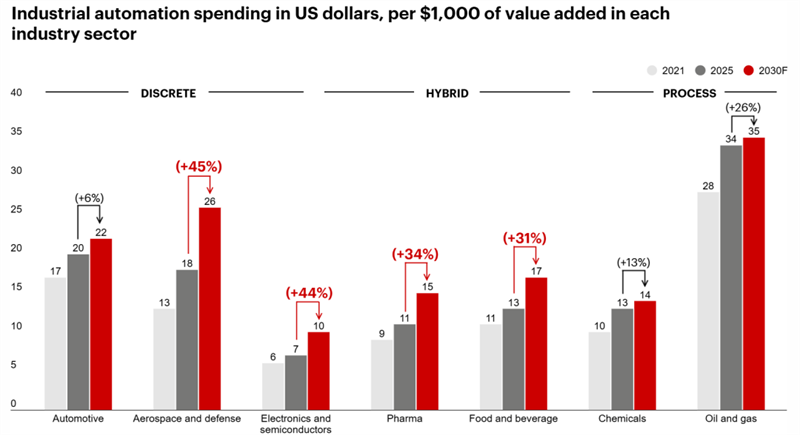

第三,垂直领域深度成为新的差异化来源。嵌入流程知识、数据语义和监管要求的行业特定解决方案将推动未来的增长。预计到2030年,近60%的行业增量增长将来自垂直领域特定产品,而非横向平台(见下图)。食品饮料企业关注可追溯性和卫生标准;电池和汽车制造商关注良率、产能和快速重构能力;生命科学领域则将验证和合规性视为核心功能,而非附加功能。

图:预计混合型制造行业将把更高比例的支出分配给自动化领域

(来源:贝恩咨询)

因此,增长与价值正向“垂直化技术栈”集中——即将软件、数据与设备整合为一体的解决方案。竞争优势越来越取决于对行业实际运行方式的理解,而不仅仅是对设备控制方式的掌握。与此同时,商业模式也在发生转变。经常性收入、基于结果的合同以及全生命周期价值,正变得比一次性销售更加重要。那些能够量化绩效、共担风险并深度嵌入客户运营过程的服务提供商,将获取更为可观的价值回报。

总体而言,传统自动化擅长在稳定的环境中执行预定义的指令。下一波价值创造浪潮来自能够持续决策的系统——权衡利弊、适应变化,并在时间和资产层面优化结果。原生人工智能工作流程正从分析层深入运营核心,实时影响着吞吐量、质量、能源消耗和维护等方面的决策。随着利润空间的收窄,价值将流向决策层,而不仅仅是那些执行指令的系统。这标志着与过去的显著决裂:未来的竞争力将不再取决于流程自动化的效率,而是更多地取决于运营在环境变化时如何做出智能响应——这是从控制逻辑到决策逻辑的核心转变。

写在最后

AI的第一波影响将比许多管理者预期的更加时间紧迫。贝恩咨询表示,仅少数应用场景就将贡献AI价值的大部分,其中以自适应机器人、预测性维护以及基于知识的系统为代表。

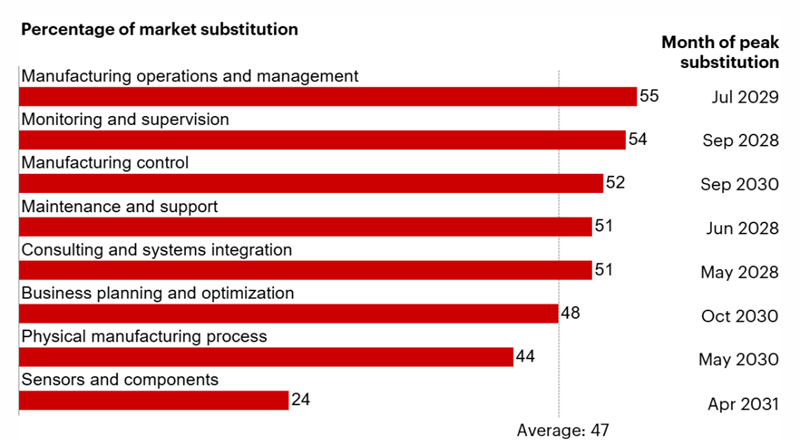

到2030年,预计近一半的行业收入将依赖AI赋能的产品与服务,在多个核心应用场景中,替代压力将超过50%(见下图)。在这些领域,AI已不再是差异化选项,而是进入市场的“准入门槛”。

图:到2030年,基于人工智能的解决方案有望贡献一半的工业自动化收入

(来源:贝恩咨询工业自动化高管调查2026(n=26))

“替代高峰”预计出现在2028年中后期(咨询和集成、维护和支持、监控和管理),2029年中期(制造运营),以及2030年中后期(实体制造、制造控制、业务优化),而物联网相关传感器和组件的普及预计将在2031年中期实现。

在工业自动化的下一阶段,赢家将能够像协调机器一样高效地在合作伙伴间协调智能。早期的领导者已开始见到成效。经验显示,那些能够大规模编排数据、软件和智能设备的企业,生产力提升可达30%至50%,维护成本降低可达35%,设备使用寿命也显著延长。

参考资料:

Industrial Automation:From Control to Intelligence——BAIN

Industry 4.0’s hourglass figure–AI and IoT put squeeze on OT hardware spend——rcrwireless