本文来自极客网,作者:极客AI。

1987年诺贝尔经济学奖得主鲍勃·索洛有一句名言:“你可以在任何地方看到计算机时代,唯独在生产率统计数据中看不到。”这句名言后来被称之为“生产力悖论”。

索洛的这句话是在计算机时代到来促进巨大生产力繁荣之前发表的。具有讽刺意味的是,繁荣场景随后在20世纪90年代即得到实现。

可以说,AI时代如今也出现了类似的情况——AI无处不在,但通常还没有出现在盈利数据或生产率统计数据中。那么,AI时代的“生产力悖论”何时会被戳破呢?

科技媒体SiliconANGLE近日分析了微软、谷歌母公司Alphabet以及亚马逊的最新财报,评估了AI对云计算盈利势头的影响,并对生成式AI和云计算的未来影响进行了解析。

01投资者的困惑

图1投资者对云计算和人工智能市场的不确定性

图1凸显了投资者的不同反应。这张图显示了亚马逊在10月26日收盘后的股价。红色线条是亚马逊在发布财报之前的交易时间,灰色线条是10月27日开盘前的交易时间。亚马逊的股价在10月26日下跌1.5%,随后亚马逊在第二天发布了其第三季度财报。

在发布这一财报之后,亚马逊的股价在盘后上涨,但金融专家开始质疑对亚马逊投资的吸引力。CNBC的一位分析师表示,与微软Azure相比,AWS不温不火的增长率是一个负面因素。他表示,在AWS的增长率达到15%甚至20%之前,他不会为亚马逊的市场表现再次感到兴奋。

作为科技市场的观察者,分析师的这种反应令人困惑。AWS是一家市值900亿美元的科技公司,年增长率为12%,营业利润率为30%。其营业收入高于思科,略低于Oracle,表现非常优异。

更不用说,微软的业务增长对AWS来说并不一定是负面的。因为微软是独一无二的,几十年来积累了巨大的软件优势。

随后,亚马逊CEO Andy Jassy在财报电话会议上表示:“亚马逊的AWS业务发展比较保守,在这个市场上过于激进是没有好处的。我们在9月签署了几项新的交易,由于生效日期在10月,这些交易不会出现在第三季度的财报数据中,但其数量高于我们第三季度报告统计的交易数量。”

投资者可能不得不重新考虑自己对亚马逊的立场。人们可以看到该公司的股价在电话会议期间的反应,截至10月27日中午,其股价上涨了7%,而纳斯达克指数基本没有变化。

分析师指出,多年来,人们经历了多次技术浪潮,当重大的颠覆性趋势到来时,每个人都知道会发生什么,因此可能会被炒作。但现实情况是,新上市公司的规模仍然很小,尽管发展强劲,但还远远不足以抵御任何风险或其他市场阻力。

02 AI继续吸纳预算

考虑到所有的市场不确定性,很多企业的CEO并没有为CIO分配巨额增量资金。与其相反,他们会说:“我们要弄清楚投资回报率,才会加大投资。”

图2科技公司最新支出意向调查

SiliconANGLE在之前发布的一份研究报告指出,AI正在餐食其他领域的投资,包括云计算。图2是对科技公司支出意向的最新调查,参与调查的样本是1700多名信息技术决策者。结果显示,AI支出在2022年10月从低点反弹,也就是ChatGPT对外发布的一个月前。

人们还可以看到云计算市场在过去10个季度的发展轨迹,其中包括预算的变化和其他因素,例如云计算优化和混合投资组合的再平衡。

分析师指出,AI目前仍处于实验阶段,虽然带来更多的希望,但大多数行动仍处于评估阶段。很多资源正在被分配,但在大多数情况下,它们不是增量资源。

03人们仍然生活在云的世界里

云计算运仍然是热门IT投资领域。超大规模云平台的增长速度继续超过企业内部部署增长速度的4-5倍。

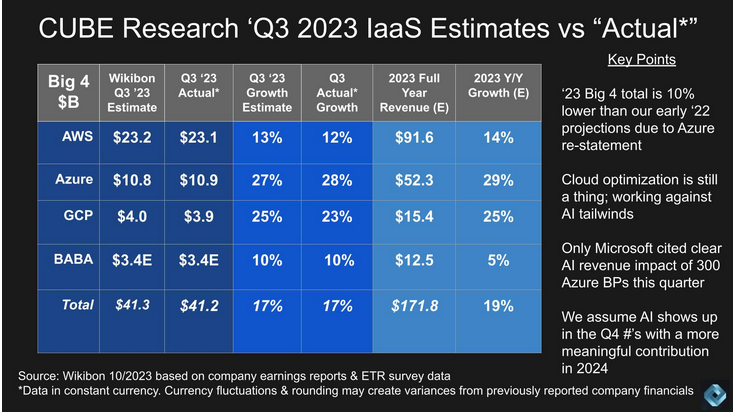

图3云巨头2023年第三季度laas市场表现

图3展示了云计算中基础设施即服务(laas)的最新表现。目前全球四个超大规模云计算服务商是AWS、微软Azure、谷歌云和阿里巴巴。值得一提的是,在这里剥离了应用、协作软件和诸如Microsoft365和谷歌Workspace之类的,只讨论基础设施。

从中可见,微软在AI方面的领先优势已经体现在数据上。美国的三家云巨头都表示仍在云计算领域进行优化,AI还没有出现在损益表上。而微软表示,由于采用AI技术,Azure的收益上升了3%。

SiliconANGLE预计,AI在今年第四季度将加速发展。AWS和谷歌将在第四季度会像微软那样披露AI对其收入的可衡量影响,而微软将会继续领先。

微软在AI和其他投资组合(包括协作、数据库、安全等)方面采取了正确的举措,它的性能非常出色。因此,分析师对AWS持负面看法在某种程度上是可以理解的,但SiliconANGLE认为,这些分析师没有看到大局。

微软是一家拥有数十年历史的科技公司,拥有庞大的软件产业,具有Azure的专属市场。换句话说,由于微软在Azure云平台上运行自己的软件,它具有AWS所不具备的独特的“飞轮效应”。AWS的竞争优势在于它的IaaS和PaaS,以及该公司拥有最好的云服务这一事实。两者都有很大的发展空间,所以不要认为Azure的成功一定会对AWS造成负面影响。

话虽如此,Azure的性能也非常好,预计今年将增长近30%,而AWS的增幅预计为14%。真正令人担心的是谷歌,可以说它拥有最好的技术、最好的AI和可供投资的资源。但是,谷歌云IaaS每季度的收入仅为40亿美元,其增长率至少应该是这个数字的两倍,同样规模期的AWS和Azure都以60%以上的速度增长。考虑到谷歌进入企业云市场的时间较晚,而且是在不确定性更大的时代发展起来的,应该增长得更快。

04客户期待谁家的生成式AI?

报告指出,微软和谷歌在AI领域领先,IBM令人期待,AWS和Oracle蓄势待发,还有很多“其他”公司

AWS开始在AI领域奋起直追。该公司传达的信息是,“这是生成AI的早期阶段。”AWS发现了对手的领先优势。

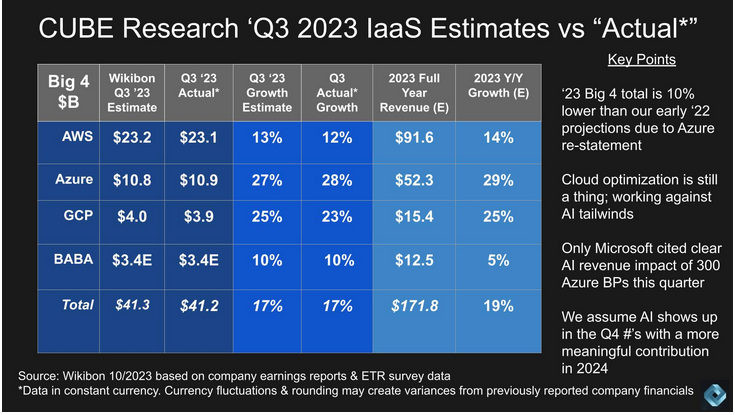

图4客户希望在哪里获得AI服务

图4是ETR最近对300名受访者进行深入调查的图表,询问他们目前正在使用云计算提供商的哪些产品(蓝色方块),计划对哪些产品进行评估(黄色方块)。以下是值得关注的几个要点:

·亚马逊从一开始就处于领先地位。亚马逊并不习惯后发制人,该公司以往在AI领域一直处于领先地位。chatGPT在全球范围内的普及让所有人都措手不及,甚至连微软和OpenAI都对此感到惊讶。借助SageMaker,AWS一直拥有机器学习和AI的发展势头。但亚马逊这次有些措手不及,所以需要了解该公司以后将采取什么措施。

·谷歌对AI发展的反应很快。谷歌发布“红色代码”,并作为公认的AI领导者迅速做出回应。尽管如此,该公司还没有以可衡量的方式帮助其云业务。

·IBM令人期待,Oracle也是。图表上的另一个亮点是IBM Watsonx。IBM和Oracle正在进行竞争,IBM似乎在客户投入的基础上走得更远。

·“其他”表示第三方和开源选项。还有很多其他开源和第三方公司也在参与市场竞争中,包括OpenAI、Anthropic、Meta、Cohere、FalconA、JasperAI等。

05云领导者为AI增长做好准备

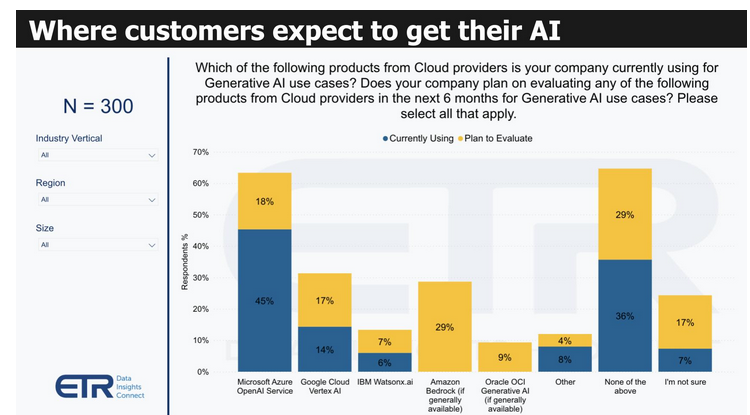

图5显示的是净得分或支出速度(纵轴),X轴显示的是在该领域的存在。该数据筛选了ETR数据集中的1,165个云计算帐户。然后,它通过买家部署的ML/AI平台削减数据。40%的红色虚线表示平台上的消费速度很高。

图5云计算领域的AI竞争对手

OpenAI的行业领先地位和微软大胆的战略使这两家公司在AI领域处在领先地位。相对于其他公司,他们表现得很好。尽管AWS的净得分远高于40%,但该公司显然还有一些工作要做。

在这里需要关注Anthropic,该公司在图5中的X轴上并不突出,但清楚地显示出其增长势头。似乎每家公司都在与Anthropic合作,包括谷歌最近宣布投资并与该公司合作。正如在研究报告中所说的那样,AI行业有长尾效应。

IBM多年来一直在大力推广watsonx,但并不令人印象深刻。但从产品的角度来看,Watsonx看起来不错。Watsonx支持开放的数据格式,并具有强大的元数据管理。它支持多种数据类型、多个数据库和查询引擎,并具有良好的数据共享功能。

小结:

综上,云计算与人工智能正在兑现生产力的承诺。云计算能够推动客户终身价值,提高净收益留存率,并减少用户流失。这能够有效控制用户获取成本,并推动客户终身价值(LTV)/客户获取成本(CAC)比率达到4倍以上。

云计算的增长率继续大幅超过整体IT支出速度。在1700亿美元的云计算市场中,19%的增长率令人印象深刻,而内部部署市场的增长率则徘徊在个位数。生成式AI将如何影响这些增长率还有待观察,但总的来说都在增长。

GPT等基础模型改变了经济方程式,推动了云计算需求:“芯片→LLMapi→应用”,驱动了计算、存储和其他基础设施的发展。重要的是,它还必须推动生产力,解决劳动力成本上升的问题,否则企业的投资将变得更加谨慎。

但总的来说,预计在AI的推动下,今年第四季度云计算市场的增长将会加速。