本文来自微信公众号“半导体产业纵横”。

连续三年创下同比增长新纪录后,晶圆厂设备总收入开始减少。

2023年第二季度晶圆厂设备的表现令人对整个半导体供应链产生怀疑。

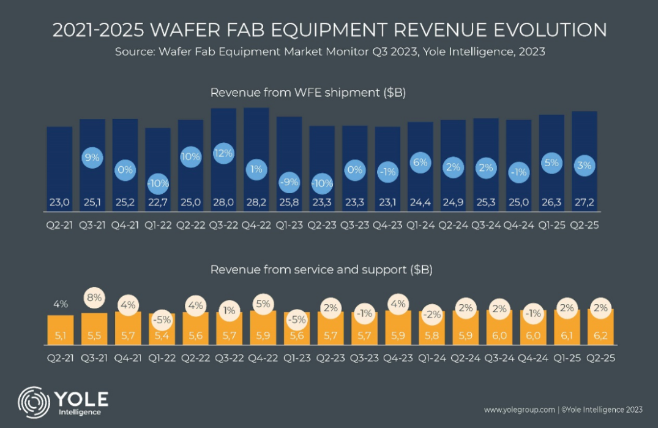

根据Yole Group旗下Yole Intelligence在《晶圆厂设备市场监测》中的说法继连续三年创下同比增长新纪录后,晶圆厂设备(WFE)总收入预计将减少8.2%,从2022年的1040亿美元下降至94美元2023年的销售额为10亿美元。继2023年第一季度之后,2023年第二季度环比下降9%,而2023年第三季度似乎稳定在0%。这种下降趋势伴随着每个季度的订单量逐渐减少。尽管如此,Yole Intelligence的分析师预计,季度收入将达到200亿美元至250亿美元的高位新常态,并希望下降幅度已达到最低点。这种下降的主要原因可归因于存储芯片制造商推迟甚至取消订单,尽管设备的交货时间很长。设备供应商通过将WFE销售到成熟逻辑或专用器件(尤其是化合物半导体)和先进封装市场,成功地减少了这些订单损失。

预计到2023年,工艺技术的分布将出现重大变化。蚀刻和清洗、沉积、计量和检测的收入将大幅下降,而图案化领域的收入则表现出色,同比增长24%。因此,专家可以预计2023年WFE市场的市场份额将发生显著变化。

国际半导体产业协会(SEMI)在其最新的季度全球晶圆厂预测报告中表示,预计2023年全球晶圆厂设备支出将同比下降15%,从2022年的995亿美元的创纪录高点降至840亿美元,然后在2024年反弹15%,达到970亿美元。芯片需求疲软以及消费和移动设备库存增加导致了2023年的下滑。

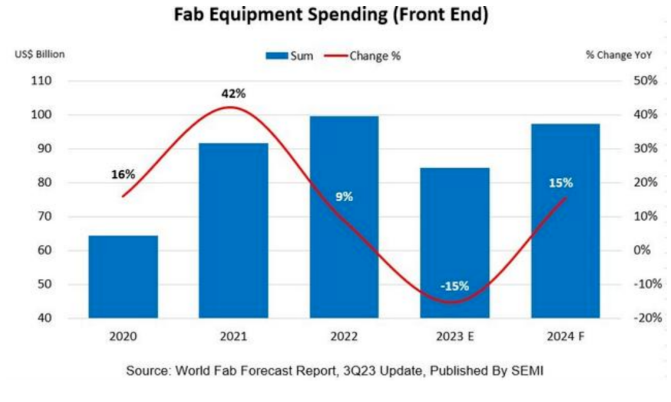

明年晶圆厂设备支出的复苏将在一定程度上受到2023年半导体库存调整结束以及高性能计算(HPC)和存储领域对半导体需求增强的推动。

SEMI总裁兼首席执行官Ajit Manocha表示:“事实证明,2023年设备投资的下降幅度较小,2024年的反弹力度将强于今年早些时候的预期。”“这一趋势表明,半导体行业正在走出低迷,在健康芯片需求的推动下,走上恢复强劲增长的道路。”

代工领域继续引领半导体行业的扩张

晶圆代工领域预计将在2023年以490亿美元的投资引领半导体扩张,增长1%。随着对前沿和成熟工艺节点投资的继续增加,2024年的支出将增长5%,达到515亿美元。内存支出预计将在2024年强势反弹,在2023年下降46%之后,增长65%,达到270亿美元。具体来说,DRAM投资预计将在2023年同比下降19%至110亿美元,但到2024年将恢复至150亿美元,年增长率为40%。NAND支出预计2023年将下降67%至60亿美元,但到2024年将飙升113%至121亿美元。预计2023年MPU投资将保持不变,2024年将增长16%,达到90亿美元。

中国台湾继续引领设备支出

预计到2024年,中国台湾地区将以230亿美元的投资保持全球晶圆厂设备支出的领先地位,同比增长4%。韩国排名第二,2024年的投资预计为220亿美元,较今年增长41%,反映出存储器领域的复苏。中国大陆地区将以200亿美元的支出位居全球设备支出的第三位,比2023年的水平有所下降,但中国大陆将继续投资于成熟工艺节点。

美洲预计仍将是第四大支出地区,2024年的投资将达到140亿美元的历史新高,同比增长23%。欧洲和中东地区预计明年的投资也将创下历史新高,将增长41.5%,达到80亿美元。预计到2024年,日本和东南亚的晶圆厂设备支出将分别增加到70亿美元和30亿美元。

从2022年到2024年,SEMI世界晶圆厂预测报告显示,继2022年增长8%之后,今年全球半导体行业的产能将增长5%。预计2024年产能将继续增长,增幅为6%。