本文来自微信公众号“半导体行业观察”。

Yole Group和ATREG今天回顾了全球半导体行业迄今为止的命运,并讨论了主要参与者需要如何投资才能确保其供应链和芯片产能。

过去五年里,芯片制造行业发生了重大变化,例如英特尔将桂冠输给了两个相对较新的竞争者——三星和台积电。ATREG首席执行官兼创始人Stephen Rothrock和Yole Group旗下Yole Intelligence首席分析师Pierre Cambou有机会讨论全球半导体行业格局的现状及其演变。

在广泛的讨论中,他们涵盖了市场及其增长前景,以及全球生态系统以及企业如何优化供应。重点介绍了对该行业最新投资和领先行业参与者的战略的分析,以及讨论半导体公司如何加强全球供应链。

全球投资

全球半导体市场总价值从2021年的8500亿美元增长到2022年的9130亿美元。

●美国保持41%的市场份额,

●中国台湾从2021年的15%增长到2022年的17%,

●韩国从2021年的17%下降到2022年的13%,

●日本和欧洲保持不变——分别为11%和9%,

●中国大陆从2021年的4%增加到2022年的5%。

半导体器件市场从2021年的5550亿美元增长到2022年的5730亿美元。

●美国的市场份额从2021年的51%增长到2022年的53%,

●韩国从2021年的22%缩减至2022年的18%,

●日本市场份额从2021年的8%增加到2022年的9%,

●中国大陆从2021年的5%增长到2022年的6%,

●中国台湾和欧洲保持不变,分别为5%和9%。

然而,美国半导体器件公司市场份额的增长慢慢侵蚀了附加值,到2022年,全球附加值将下降至32%。与此同时,中国大陆制定了到2025年价值1430亿美元的增长计划。

美国和欧盟CHIPS法案

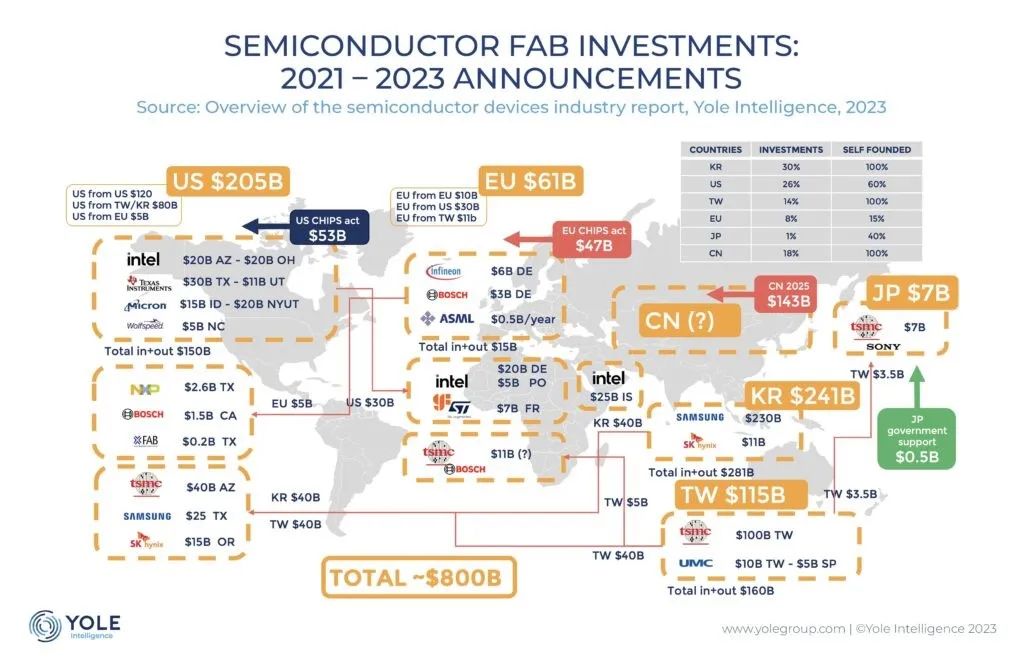

2022年8月通过的美国芯片和科学法案将专门为半导体提供530亿美元,以促进国内研究和制造。

最近的欧盟(EU)CHIPS法案于2023年4月投票,规定提供470亿美元的资金,加上美国的拨款,可提供1000亿美元的跨大西洋计划,美国/欧盟各占53/47%。

在过去的两年里,世界各地的芯片制造商一直在发布创纪录的晶圆厂投资公告,以吸引CHIPS法案的资金。相对较新的美国公司Wolfspeed宣布投资50亿美元建设其位于纽约州尤蒂卡附近马西纳米中心的200毫米碳化硅(SiC)工厂,该工厂于2022年4月开始生产。英特尔、台积电、IBM、三星、美光科技和德州仪器已还开始了ATREG所描述的积极的晶圆厂扩张,以期在美国芯片法案的资金蛋糕中分得一杯羹。

美国企业占该国半导体投资的60%。

Yole Intelligence首席分析师皮埃尔·坎布表示,外国直接投资(DFI)占其余部分。台积电在亚利桑那州投资400亿美元的晶圆厂建设是最重要的之一,其次是三星(250亿美元)、SK海力士(150亿美元)、恩智浦(26亿美元)、博世(15亿美元)和X-Fab(2亿美元)。

美国政府不打算为整个项目提供资金,而是会提供相当于公司项目资本支出5%至15%的补助金,预计资金不会超过成本的35%。公司还可以申请税收抵免,偿还项目建设费用的25%。“自CHIPS法案签署成为法律以来,迄今为止,美国20个州已承诺进行超过2100亿美元的私人投资,”Rothrock指出。“CHIPS法案申请资金的首次征集于2023年2月底开放,用于建设、扩建或现代化商业设施的项目,用于生产尖端、当前一代和成熟节点半导体,包括前端-终端晶圆生产和后端封装工厂。”

“在欧盟,英特尔计划在德国马格德堡建设价值200亿美元的晶圆厂,并在波兰建设价值50亿美元的封装和测试设施。意法半导体和GlobalFoundries的合作伙伴关系还将投资70亿美元在法国建造一座新晶圆厂。此外,台积电、博世、恩智浦和英飞凌正在讨论一项价值110亿美元的合作伙伴关系。”Cambou补充道。

IDM也在欧洲进行投资,英飞凌科技在德国德累斯顿启动了一个价值50亿美元的项目。“欧盟企业占已公布的欧盟境内投资的15%。DFI占85%,”Cambou说道。

在考虑到韩国和中国台湾的公告时,Cambou得出结论,美国将获得全球半导体投资总额的26%,欧盟将获得8%,并指出这使美国能够控制自己的供应链,但未达到欧盟的目标到2030年控制全球产能的20%。

在美国和欧盟之外,韩国占已公布投资的30%,是目前该行业份额的两倍,而中国台湾占15%,与其当前份额一致。中国大陆将受益于政府高达1,430亿美元的投资计划,这一投资计划将占目前行业份额的三倍,达到18%。

投资策略的影响

“将成为CHIPS法案真正赢家的公司是那些足够灵活、能够快速执行选址流程的公司(Wolfspeed的纽约州莫霍克谷晶圆厂就是一个很好的例子),能够带来资金,并且是通过在非常紧张的劳动力市场中创造数百个区域技术工作岗位来致力于当地的晶圆厂社区,”Rothrock评论道。芯片制造商还有望实施负担得起的高质量儿童保育等计划,以吸引更多女性加入半导体劳动力队伍,并为当地学校、学院和大学生推出培训计划。

ATREG首席执行官兼创始人史蒂文·罗斯罗克表示,美国在国内芯片制造方面的投资水平很难赶上中国,我们想要跨越就更难了。520亿美元的初始公共资金是一个良好的开端,但虽然该计划目前将帮助我们跟上世界各地激励计划的步伐,但从长远来看还远远不够。与此同时,许多现有的传统晶圆厂正在进行翻新、改造或升级,以填补空白,直到宣布的新建晶圆厂上线以提高产能。

“由于对分配的恐惧和对内部制造控制的渴望,棕地晶圆厂的需求处于历史最高水平,尤其是200毫米晶圆厂和工具,”Rothrock解释道。过去18个月发生的多起晶圆厂交易说明了这一趋势,包括Littelfuse收购德国Elmos Dortmund工厂、将TSI位于加利福尼亚州罗斯维尔的工厂出售给博世(Bosch),或者分别向LA Semiconductor出售三座Onsemi晶圆厂(爱达荷州波卡特洛)、Diodes(缅因州南波特兰)和BelGaN Group(比利时奥德纳尔德))。棕地晶圆厂的吸引力在于,它们已经投入运营并提供更快的上市时间、保持正现金流的潜力(许多工厂具有长期供应协议)、已经安装的工具生产线、设备和基础设施、可用的知识产权(知识产权)和专业知识,以及高技能的运营员工队伍。

Rothrock指出:“未来几年,不仅会争夺工程资源或工具,而且最重要的是争夺高技能晶圆厂运营工人以及晶圆厂建设所需的电工或水管工等技工。”

开销审查

当涉及如此大的金额时,人们自然会问业界的支出是否足够或太多,以及这些支出能否解决业界面临的任何问题。

Cambou表示,最近宣布的晶圆厂将维持+6.4%的半导体长期增长,尽管该行业在2022年收入达到5730亿美元的峰值后预计将面临-7%的同比下降。更现实的预测是他表示,未来五年复合年增长率将达到4.5%。预计到2028年,半导体晶圆产量将增长30%,总产能达到12,000kWpm 12英寸当量。

对于Rothrock来说,过去18个月半导体制造的总体支出令人震惊,尤其是300mm。明年全球前端设施的300毫米晶圆厂设备支出预计将开始连续增长,并在2026年达到1,190亿美元的历史新高。德州仪器(Texas Instruments)就是一个很好的例子,该公司不仅于2022年2月购买了美光位于犹他州Lehi的300mm工厂,还决定在现有园区旁边建造另一座新的300mm工厂。”

市场正在做出反应。根据Yole Group的晶圆厂设备市场监测数据,2023年第一季度晶圆厂设备销售额同比增长13.6%,达到253亿美元,而晶圆厂设备投资在今年放缓后有望在2024年复苏。

“现在很明显,仅靠《CHIPS法案》不足以让美国重新获得在世界舞台上的半导体制造领导地位,”Rothrock总结道。“我们认为,解决方案之一是平衡支持产能的短期投资与旨在掌握尖端制造的支出,以及下一代技术的长期研发。”