本文来自微信公众号“与非网eefocus”,作者/李坚。

自立自强并非封闭,而是有针对性地破解封锁和遏制。不管是“芯片战”还是“资源战”,适当的反击,其最终目的都是在自我防御的情况下尽可能的维护全球半导体供应链稳定和安全。

反制升级,“芯片战”已升级到“资源战”

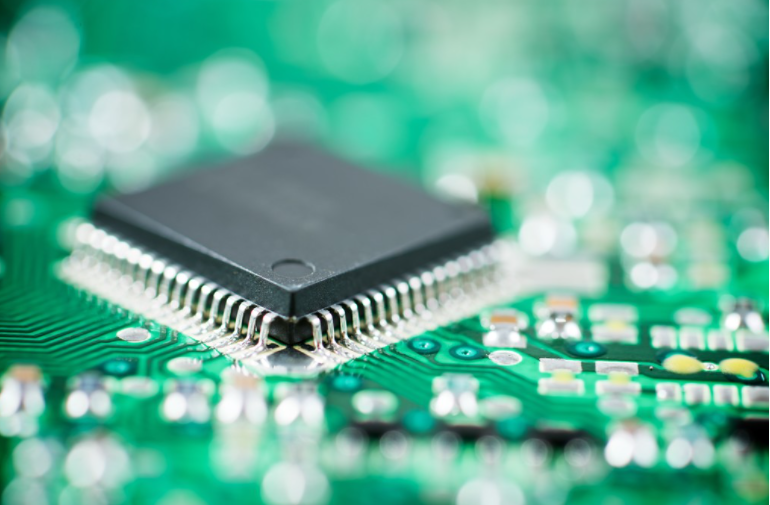

根据商务部和海关总署发布的最新公告,为保护国家安全和维护国家利益,经国务院批准,自2023年8月1日起,对于镓、锗及其相关物项将进行出口管制。相关规定详细列出了对镓、锗以及其各种形态和化合物的出口管制细节,包括单质金属、化合物以及不同形态的物项。如果没有获得相应的许可,这些物项将不得出口。

一方面,镓相关物项包括金属镓、氮化镓、氧化镓、磷化镓、砷化镓、铟镓砷、硒化镓和锑化镓等。此外,锗相关物项也进行了详细的列举,包括金属锗、区熔锗锭、磷锗锌、锗外延生长衬底、二氧化锗和四氯化锗等。

公告解释,此次政策调整是为了维护国家的核心利益和安全。2020年全球粗镓产量为300吨,其中中国粗镓产量为290吨,占比高达96.67%。这一政策将对于中国及全球的镓、锗相关行业将产生重大影响。

镓是目前世界上最稀缺的金属元素之一,它是制造半导体材料的一种重要原材料。在生产机器人、智能手机、平板电脑和其他高科技产品时,半导体芯片是不可或缺的,而镓是半导体材料的重要组成部分之一。镓被称为芯片“维生素”,而市场的垄断导致了价格的波动。专家指出,因为供应短缺而价格飙升,这对制造商来说是极具挑战性的。氮化镓是未来镓金属需求增长的重要支撑。从消费结构上看,金属镓占比最大的下游为砷化镓,其次为氮化镓、氧化镓等,主要应用于LED、永磁材料、无线通讯领域。在无线通讯领域,砷化镓为第二代半导体材料的代表,主要应用范围为3G和4G智能手机,市场比较成熟,未来增量不大。而氮化镓作为第三代半导体材料的代表,由于具有高功率、高抗辐射、高效、高频的特点,可应用于5G网络、快速充电、商业无线基础设施、电力电子和卫星市场,前景广阔。

2019年,由于中美贸易战导致供应链大幅度调整和未来产能推迟等问题,镓价格一度疯涨。2020年,国际原材料市场低迷,再加上新冠疫情等影响全球的因素,导致镓价一度下跌。

美日荷对中国大陆半导体设备的限制措施,来源:网络整理

业内普遍认为,这次中国对镓、锗以及其各种形态和化合物的出口管制是针对美日荷等国对中国半导体产业禁令的一种反制措施。只不过在这场游戏中,没有明显的赢家。

2023年3月,荷兰政府宣布对半导体技术出口实施新的限制,但中国10nm及以上制程光刻机的进口不受影响。限制主要针对7nm及以下制程的先进芯片制造技术,包括最先进的沉积设备和浸润式光刻系统,涉及ASML的TWINSCAN NXT:2000i和TWINSCAN NXT:2050i两款产品。然而,未被禁运的NXT 1980i等设备仍可支持至少10nm的芯片生产。就在不久之前,荷兰最新规定要求企业出口先进设备需获得许可证,该决定将于9月1日生效。同时可能连1980Di光刻机也无法出售,将使中国获得的DUV光刻机更为落后。显然,这影响中国芯片产业,同时也对荷兰自身的芯片设备产业造成影响。

自1988年ASML向中国出口第一台步进式光刻机,在35年的漫长时间,中国已经成长为ASML最大市场之一,光刻机总装机量也早就超过了1000台。ASML为了防止光刻机被逆向工程因此在所有设备中都加入了监测模块来监控光刻机的状态。在芯片三方协议逐渐落地之后,这1000台ASML光刻机也成为巨大的不确定因素。一旦ASML不再为这些光刻机提供维修和维护、调试等服务,那么对于这些高度依赖ASML设备的国产芯片企业来说也将立刻“停摆”。

当前全球芯片市场进入下行周期,美国芯片企业陷入困境,而全球芯片设备市场的萎缩也将进一步打击ASML。唯一还在对芯片制造进行扩张的是中国企业,尤其是中芯国际大举建设工厂和采购DUV光刻机。然而,ASML现在被进一步限制向中国出售DUV光刻机,今年的光刻机出货量可能无法达到预期。

供应链全球化的形成与死亡

如同亚当·斯密在《国富论》中所言,分工是通过提高劳动者的技能,推动技术进步,从而提高劳动生产率。半导体全球供应链的形成就是人类社会遵循这种经济发展规律的结果。

财经记者曾航曾经写过一本书叫《一只iPhone的全球之旅》,讲述了iPhone幕后的故事。苹果的iPhone手机在美国设计,在日本制造关键零部件,由韩国制造最核心的芯片和显示屏,由台湾厂商供应另外一些零部件,最后在深圳的富士康工厂里组装,然后空运到美国,再被苹果商店门口排队的华人买走,走私回中国,然后卖到中国各地,然后又被深圳的手机作坊回收翻新再出售,最后被当作电子垃圾拆解回收……

这是过去十几年最成功的的供应链全球化案例。如同iPhone的发展一样,其背后代表了半导体供应链全球化的成功。供应链全球化的核心是赚钱。其受到诸多因素影响,如成本、交货期、能力、技术、市场、社会、政治等。其中,标准化、技术转移、市场规模、经济发展、文化、社会稳定性、教育水平、地缘政治和外交关系都会直接或间接地影响利润。全球供应链的存在能为每个环节的企业带来利润。如果破坏全球供应链,就相当于抢夺了企业的利润,这是不能被接受的。

值得一提的是,供应链全球化之所以形成,是因为政府对市场行为的默许。然而,政府的介入,特别是不适当的介入,可能导致全球供应链出现问题。

“全球化几乎接近死亡,自由贸易也快消失了。很多人仍然希望它们能回来,但我认为它们不会回来。”2022年,台积电创始人张忠谋在出席台积电亚利桑那州移机典礼时表示,地缘政治已经彻底改变了半导体制造商面临的处境,并警告说“全球化和自由贸易几乎已死”,而且不太可能卷土重来。很多西方的企业家也同意这个观点,认为全球化已经走到头了。

由美国主导的联合日本、韩国、中国台湾组建的“芯片四方联盟”(Chip 4),希望将中国大陆排除在全球供应链之外。此外,荷兰对华禁售光刻机的问题,以及日本政府对23种半导体制造设备的限制问题等,都显示了一个在政治主导的环境下,人为破坏全球供应链的事实已经形成。

半导体全球化分工的破坏因素有多个方面,从2018年开始的针对中国企业的制裁是诱因,此后又叠加了新冠肺炎疫情和芯片短缺的恐慌。在这种大背景下,全球投资半导体制造的资本正从民间转向政府主导。2014年,中国出台产业发展纲要之后,包含美国、日本、韩国、欧盟和中国台湾地区,都纷纷出台了自己的芯片法案及刺激措施。这些国家和地区占有率全球半导体产能的95%。如果每个国家都搞一套自己的产业链,最终结果就是全球化停止,全球供应链出现碎片化。

应该说,中国在过去20年当中是全球化进程的受益者。破坏掉了全球化,中国一定面临最严峻的挑战。在半导体产业中,中国的产业发展模式是以Fabless+代工+服务模式为主。设计、制造、封测三个环节互相分离。这在全球化分工的大背景下是没有问题的,可以更好的提高生产效率,台积电就是因这种模式崛起。但是在逆全球化的大背景下就会面临严峻的挑战。因此未来中国的半导体产业可能会回归IDM模式为主。

应对逆全球化,中国半导体产业的真实实力如何?

那么在这种背景下,中国半导体企业是否应该放弃全球化,躲进小楼成一统,满足于内循环呢?我们先来看看中国半导体产业的真实实力。

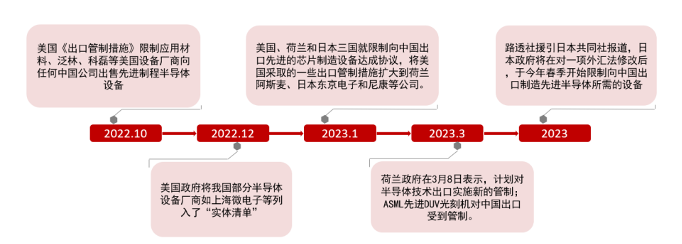

2013~2022年国产集成电路占国内市场比例,

来源:CSIA 2023

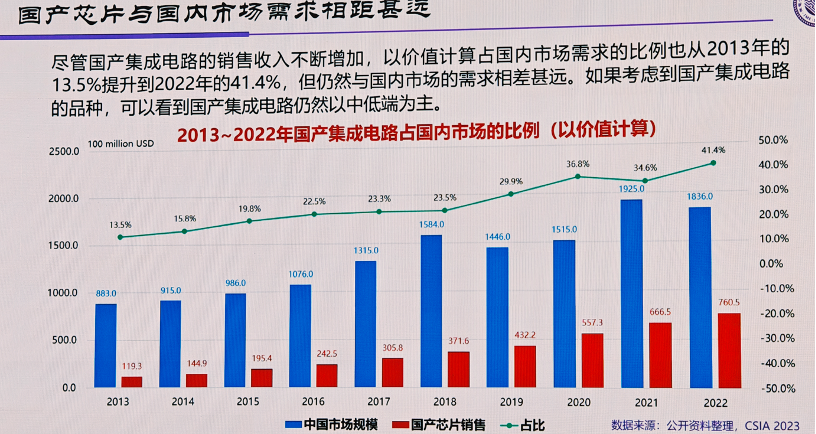

国产高端通用芯片市场占有率

清华大学微电子学研究所所长魏少军教授在日前举行的第二届中国·南沙国际集成电路产业论坛上曾经表示,尽管中国国产集成电路的销售收入不断增加,国产芯片占国内市场的占比在2022年达到41.4%。但目前主要产品仍然以中低端为主,相关企业的年收入规模仍然较小,还有很大一部分需求需要进口。特别是国产高端通用芯片的占比仍然较低,只有在功能手机的SOC占比在2021年达到了70%。最核心的服务器CPU、PC CPU/GPU的占比均低于10%。

制造产能方面,中国晶圆制造工艺停滞于14nm,晚于国际领先水平四五年,且代工产能严重不足,每月需要150万片产能,目前仅有44万片。

对于上市半导体企业来说,其情况更糟。按业务范畴划分,材料企业有22家,封测企业8家,装备和零部件企业19家,设计企业最多,有82家,制造企业4家。这135家在2023年4月30日的总市值是30825亿元,全产业链半导体企业的总市值加起来不及英伟达的一半,平均毛利率为39.1%,研发支出占14.3%,不体现高科技含量。在科创板上市的芯片设计企业平均毛利率更低,只有34.2%,尽管其研发投入占比达到20.8%。但62家企业的研发总量仅为29.1亿美元。换句话说,把这29亿美元集中起来做5nm的芯片,大概可以做10颗。这显示了中国半导体产业面临重大挑战,需要资本、人才和技术的全面提升。

综上来看,中国半导体产业整体实力与国际同行相比还有很大的差距,在这种情况下,自我封闭、放弃全球化威胁不了对手,只能威胁自己。

如何推动中国半导体产业的再全球化?

外部环境是逆全球化,内部实力还比较弱小。内外交困的情况下怎么办?魏少军教授认为,还是要继续拥抱全球化,坚定信心往前发展。

魏少军教授认为,中国的半导体产业升级是一种正向升级,符合事物发展的规律,无论是附加值、技术、用工、生产率、产业链、重要性还是竞争力,都是由低到高,从边缘到中心。而美国的制造业回归和产业重建,是一种逆向回归,将已经空心化的制造业重新建成,这个非常难。

半导体全球化分工的一个重要事实是,过去几年在年均复合增长率非常高的情况下,绝大部分的贡献是由外资在华企业提供的。

另一方面,中国仍然是全球最大的芯片市场。中国制造业强大,其完整的工业体系与庞大的市场影响力源于人民生活水平提升和经济发展。中国将继续在生产和消费两方面发挥作用。中国的超大芯片市场地位短期内不会变。

另外虽然政治局势复杂,但业界对中国市场的认识深刻,他们知道这是一个不可或缺的市场。政治家与企业家的视角是不同的,企业家更关心实际利益。只有保持全球供应链的完整性,才能为企业带来真正的利润。这也是为何微软、特斯拉的创始人近段时间都来华访问,Nvidia创始人黄仁勋也警告,中国的半导体公司已经开始制造自己的芯片,与英伟达在市场暂居领先的游戏、绘图和人工智能处理器进行竞争。黄仁勋表示,中国是科技产业非常重要的市场,中国如果没办法买到他们想要的东西,他们就会自己做,所以说,美国一定要小心处理对中贸易政策。美国半导体行业协会总裁兼CEO约翰纽菲尔也表示,“中国使我们最大的市场,我们不能缺席。”

前段时间意法半导体和三安光电在重庆合资建设8英寸SiC工厂,反映了产业界对半导体全球化的认识。什么都可以骗人,只有资本的流动和利润不会骗人。

最后,在面临压力的情况下,中国须坚守自立自强,拆解封锁和遏制,而非自我封闭。坚持开放,争取更多合作,实现共赢。这并不仅限于中国与世界的共赢,更体现在中国保持半导体全球供应链的完整性上。自立自强并非封闭,而是有针对性地破解封锁和遏制。不管是“芯片战”还是“资源战”,适当的反击,其最终目的都是在自我防御的情况下尽可能的维护全球半导体供应链稳定和安全。在这个过程中,中国不仅要继续保持开放态度,同时要强调合作,在全球化产业链的价值重塑中获得更大的成功。