本文来自IDC咨询。

现今企业的数据环境呈现出明显的分布式、多样化、动态的特征,打通来自不同数据管理系统的数据,获取高质量、实时数据需求驱动力数据治理市场的增长。IDC于近日发布了《中国数据治理市场份额,2022》报告,追踪了数据治理市场进展。报告将该市场分为数据治理平台市场以及数据治理解决方案市场。

中国数据治理市场是一个发展多年但仍然保持生机的市场,数字化转型、智能化升级、数据要素等不断驱动数据治理市场的增长。受2022年疫情影响,数据治理市场增速出现下降。市场格局也在不断变化,早期数据治理单点工具厂商风靡市场,中期本土数据治理解决方案厂商引领市场。发展至今,一些厂商已经提炼出标准化的产品并赋能合作伙伴服务市场,一些厂商聚焦在某几个行业提供垂直的数据治理解决方案。大浪淘沙,打造出标准且成熟的产品,以及具备行业Knowhow的厂商真正的扎根在数据治理市场并且具有较强的竞争力。

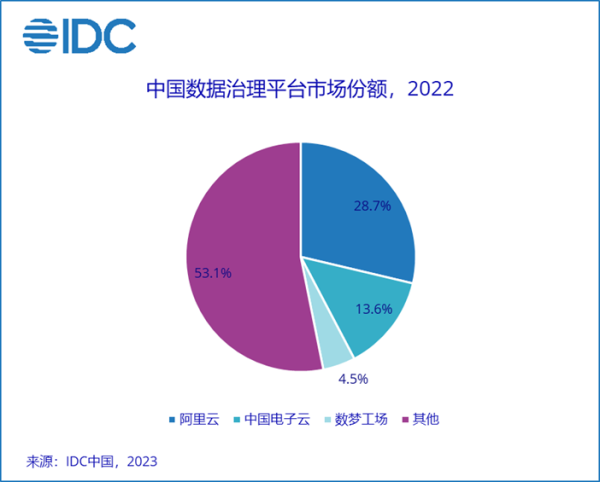

数据治理平台级市场

本市场是指以治理平台为主要产品,与生态伙伴合作提供解决方案的厂商构成的市场。相比2021年,市场规模增长了12.6%。阿里云保持高速增长并遥遥领先,其次为中国电子、数梦工场。在当前追踪的厂商之外,华为云、腾讯云等也开始重点发力平台市场;成长型大数据企业如滴普科技、科杰科技等在其大数据套件中也提供专业的数据治理开发工具,未来1年都有望占据一定的市场份额。

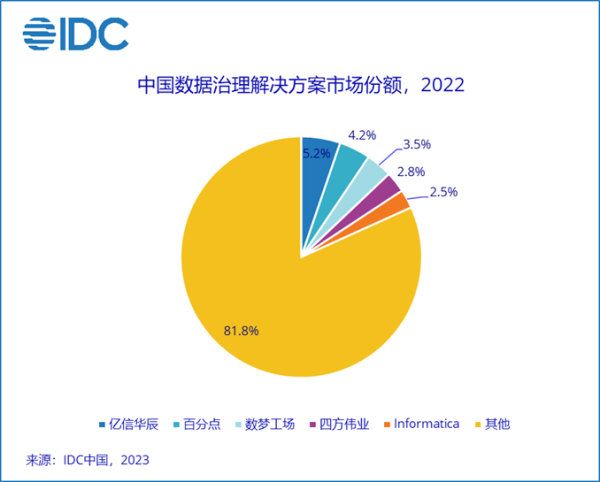

数据治理解决方案市场

本市场是指依托数据治理工具为用户提供数据治理方案的厂商构成的市场。相比2021年,该市场增长了7.4%。亿信华辰、百分点仍然保持领先位置,其次是数梦工场、四方伟业。此外,在竞争最为激烈的数字政府领域、金融领域,以及能源等行业,也有大量行业解决方案商提供细分场景的数据治理服务。

IDC中国研究总监卢言霞表示,数据治理市场在不断推陈出新的IT市场中始终保持生机,经历几十年的市场锤炼,真正能够扎根在该市场的厂商不是需要具备成熟的数据治理产品,就是要具备行业Knowhow。要在未来的竞争中继续领先,技术提供商在打磨产品积累行业Knowhow的同时,需高度关注现代数据目录、数据指标体系、大模型与生成式AI,帮助用户建设卓越数据中心。