本文来自微信公众号“信创专研社”。

GPU,Graphic Processing Unit,即图形处理单元,是计算机显卡的核心,主要用于处理众多与图形显示相关的操作。而最早出现在上世纪80年代的GPU何以在近几年迎来高光时刻?这要得益于它强大的并行化的计算能力,虽然GPU最初的用途是渲染图形和图像,但随着计算机技术的不断进步,特别是NVIDIA通用并行计算架构CUDA推出了GPGPU,其将GPU部分或全部图形处理能力投入通用计算后,GPU越来越多地被用于各种需要大量“算力”的领域。

而人工智能AI大模型的出现,便是GPU需求的燃爆点。

国内GPU市场现状

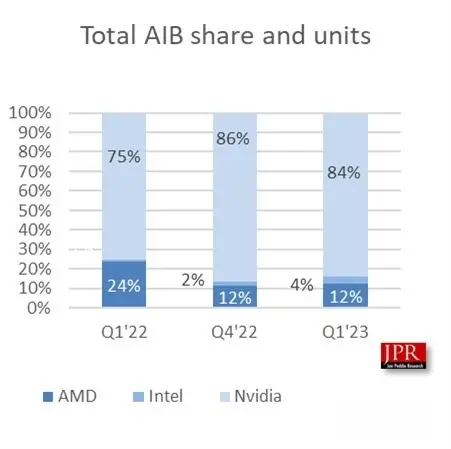

最近,OpenAI公司CEO山姆奥特曼在一场非公开会议上透露,GPU的严重短缺阻碍了ChatGPT的进步,GPU市场有多火爆可见一斑。据统计资料显示,2021年全球GPU市场规模335亿元,2028年全球GPU市场规模有望达到4774亿元,其中中国市场2020年规模47.39亿美元,预计2027年市场规模将达345.57亿美元。而全球GPU行业市场主要由英伟达NVIDIA和AMD两家主导,市场占比分别为84%和12%,尤其在AI大模型训练芯片市场中,NVIDIA凭借V100 NVLink、V100PCIe等系列产品占据了超过90%的市场份额。

在国内,GPU本就稀缺,加之美国为了限制和打压中国芯片科技的发展,从2019年开始就对我国高端GPU芯片进口进行限制和断供,2022年NVIDIA两款显卡A100和H100被限制出口中国,使得国内GPU更加供不应求。

庞大的市场需求和欧美的芯片封锁,迫使得国产GPU被推到了聚光灯下,迎来了绝佳的发展期。有业内人士称:“国产GPU在信创方面已经实现逐步替代,AI&数据中心、智能汽车、游戏等应用领域的国产GPU需求量也有极大的提升,国产GPU迎来发展黄金期,我们看好国产GPU公司的发展与投资机遇。”

近日,国内多个GPU厂商,从老牌的景嘉微,到初创的沐曦,都顺应市场需求,相继推出了各自在GPU领域的最新拳头产品。

中天恒星:6月15日在北京发布国产自主GPU架构“天狼星”,拥有完全自主知识产权,自研核心架构确保产品迭代自主可控,同时拥有完备的交付能力,并已实现量产。

景嘉微:成功研发JM54系列、JM72系列、JM92系列三代GPU产品。应用于台式机、笔记本、一体机、服务器、工控机、自助终端等设备。

天数智芯:6月10日发布天垓100加速卡的算力集群,已经具备支持百亿级参数大模型训练的能力。是国内第一款全自研、GPU架构下的云端训练芯片,实现了我国通用GPU从0到1的重大突破。

芯动科技:芯动发布的“风华2号”是一款集超低功耗、强渲染、4K高清三屏显示、4K视频解码及智能AI计算于一体的桌面和笔记本GPU,实现了多个自研技术的创新突破。

摩尔线程:基于MUSA架构打造了两颗全功能GPU芯片“苏堤”和“春晓”;面向信创市场推出了桌面级显卡MTT S10、MTT S30和MTT S50。

沐曦:6月14日宣布曦云系列的最新产品MXC500成功点亮,产品直接对标英伟达A100,采用通用GPU架构,兼容CUDA。

尽管国产GPU的推出步伐不断加快,其中也不乏一些对标国际高端GPU的产品,但不得不承认,国产GPU要走向真正成熟可靠,实现完全国产替代还有很长的距离。

01

GPU研发技术壁垒极高

GPU的研发是一项大型的系统工程,包含硬件架构、算法、软件生态等多个组成,缺一不可,壁垒极高。CPU巨头Intel近二十年多次尝试征服高端GPU领域,曾在前两年专门成立加速计算系统与图形事业部(AXG),试图再度杀入高端GPU市场,却始终反响平平。甚至现在的GPU绝对霸主NVIDIA,从95年首款产品NV1正式诞生发展至今,也是在显卡领域耕耘了20多年才有当前的成绩。足可见GPU产业的门槛之高。

在硬件上,国产最大的问题就是IP,任何一款高端芯片的打造都离不开IP。但是,GPU IP的自研开发需要3-5年的周期,需要数百个专业领域的工程师。因此短时间内在硬件上实现完全国产化并不容易,国内GPU厂商如芯动、摩尔线程等几乎都是外购IP加上部分的自主研发。中天恒星刚发布的“天狼星”虽然实现了国产自主GPU架构,100%IP属于自主研发,但真正要完善软件生态,稳定商用,我想还需要很长的一段时间。

在软件上,国产难题主要涉及驱动开发、算法及软件生态。业内人士指出,计算芯片最大的门槛其实不是硬件,而是软件。目前业内GPU特别是用于通用算力的GPGPU,主流的软件架构是英伟达的CUDA,此架构在2006问世以来,与下游软件、驱动厂家已经有了深度合作。而且CUDA本身涵盖了多个技术领域,其开发与后续更新都与英伟达自家GPU高度绑定,从某种角度来看,英伟达在GPU领域的垄断很大程度上是通过CUDA平台上的软件生态实现。因此国内GPU厂商如果想真正对标英伟达,CUDA生态是绕不开的一环。

02

国产GPU整个商业生态尚未成熟

在芯片“断供”之前,国内购买海外高端GPU芯片之路畅通,很少有客户在重大项目采购时会考虑国产GPU,都普遍倾向海外最先进、最稳定的产品,以保证项目顺利完成。究其原因有二,一是毕竟国产GPU的发展才刚刚起步,在性能和稳定性方面尚未取得长时间,多项目的验证,不少国产GPU在实际应用中出现了工作负载低,芯片性能不稳定,兼容性差的情况。二是软件生态不够完善,如果一个芯片没有与之配套的软件生态,则很难真正形成大面积的应用。

在当下GPU应用最火的AI大模型训练中,腾讯云新一代HCC(High-Performance Computing Cluster)高性能计算集群使用的是英伟达最新代次H800 GPU;阿里曾在2018-2019年采购了上万块英伟达的V100和T4 GPU用于近年来的云计算和大模型训练,其他字节、百度、美团、B站等都清一色采购英伟达的A100、H100 GPU或是去年禁令后英伟达专门推出的减配版A800、H800 GPU。

这使得国产GPU在国内鲜有大企业应用成功的案例,大部分还仅仅围绕在PC、图形渲染领域,或是应用在专门的军事、政府等部门。商业市场的大门,只是开了一条缝。

另外,国产GPU厂商的硬件架构,软件API接口不尽相同,客户基本只能多选一,兼容和替换都不够灵活,比较难实现技术生态的统一。

03

短期难盈利

对于GPU创企而言,巨大的研发费用和资本开支是必需,但长期、持续的利润支撑才是GPU跨代发展的强劲驱动力。

尽管近几年因为AI人工智能的火爆,使得GPU创企的融资环境变得相对宽松,但由于国内近几年批量的GPU创企涌入,使得竞争激烈,加上研发投入巨大,在规模市场打开之前,GPU厂商在短期内难以实现量产盈利,令一众大VC和PE机构望而却步。

芯片市场上,OPPO上个月关停了手机芯片自研公司哲库,便是因为短期难盈利,倒在了黎明前。同样,对于部分GPU创企来说,也面临着资本市场洗牌的风险。

04

新技术替代的风险

还有一点,编者认为很少有人提及,但相信在不少国内准备或正在GPU领域大展拳脚的玩家一定会考虑到:那就是量子计算的突破。

量子计算具有超强并行计算能力,相比传统计算机可以以百万倍计,作为下一代算力提升的突破点,量子计算极有可能成为下一轮科技革命的“主引擎”。这颠覆性的技术优势也让越来越多的国家纷纷投入到量子计算领域的研发中。

在3月份的GTC开发者大会上,英伟达就表示已经在量子计算领域进行研究,与以色列的Quantum Machines合作,在用AI芯片构建的超级计算机上运行量子物理学中使用的算法;同时与德国的于利希超级计算中心和ParTec公司合作,开展一个经典-量子混合计算实验室项目。

这样一来,问题就显然易见了,一边是GPU研发周期长,投入大,短期难盈利;一边则是量子计算的突破,如果在五年内量子计算技术应用落地,那么以算力火爆的GPU会不会很快被量子计算机所取代?这在科技发展迅猛的时代,确实值得深思。

纵观科技发展的半个世纪,没有一个技术或产品是一蹴而就的。“宝剑锋从磨砺出,梅花香自苦寒来",国产GPU的发展,需要企业静下心来正视现存的问题,持续打磨自身技术功底,勇于创新,踏踏实实服务客户,服务市场。

相信国产GPU的成功最终会到来!