本文来自微信公众号“半导体产业纵横”,由半导体产业纵横(ID:ICVIEWS)综合。

2023年下半年,预计库存将恢复到健康水平,需求也将缓慢恢复。

根据IDC报告,2022年受到乌俄冲突、疫情影响、高通膨压力、以及市场需求变动等因素影响,亚太半导体IC设计市场成长动能下滑,芯片价格上涨趋势不再,2022年亚太区半导体IC设计市场产值为785亿美元,与2021年相比衰退6.5%,是疫情爆发后首度呈现年对年负增长。

IDC调查指出,全球半导体行业在经历了2020年和2021年的增长后,在2022年经历了大幅下滑。智能手机、笔记本电脑、平板电脑、电视和显示器等消费电子产品的需求直线下降,而供应链库存水平上升。短期内供应开始超过需求,迫使企业放缓扩张步伐。

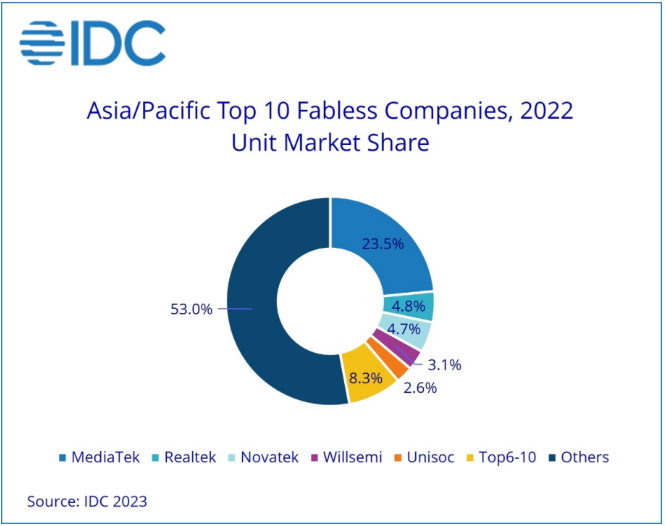

IDC亚太区半导体研究部高级研究经理Galen Zeng表示:“亚太地区前10名企业年增长率为-5.1%,好于市场整体表现。从区域势头来看,中国台湾以73%的市场份额领先,中国大陆和韩国分别占据22%和5%的市场份额。中国台湾地区拥有最高的市场份额,被认为对该地区的无晶圆厂市场具有广泛而深刻的影响。”

亚太区前十大企业中,中国台湾地区的企业有联发科、瑞昱、联咏、奇景科技,联发科在前10名公司中占有近50%的市场份额,发挥着重要作用。中国大陆地区的企业有韦尔半导体、紫光展锐、海思、兆易创新、比特大陆;韩国的企业以LX Semicon为主。

中国台湾在联发科的成长带领下,补足其他中国台湾企业的缺口,相较2021年,中国台湾地区在亚太市场的市占率提升2%,大陆公司受到中国整体不利环境的影响市场份额下降了2%,而韩国的市场份额没有发生任何重大变化。

2023年虽然最早迈入下行周期的产品如显示器驱动芯片、触控及显示驱动芯片已初见曙光,开始有少部分产品有急单与库存回补需求,但大部分半导体芯片市场需求仍不明朗,营收展望仍维持低迷。

在2022上半年高基期的情况下,预期2023上半年亚太区IC设计市场规模同比减少20%以上,供应链仍将积极把控库存,IC设计企业也仅向晶圆代工厂维持低投片量。2023下半年库存有望回到健康水位,需求亦将缓慢回温。

IDC预测,2023年亚太地区半导体无晶圆厂市场规模将同比下降19.1%。并预测,随着企业逐步将产品转向包括人工智能、高性能计算、服务器、数据中心、汽车电子、工业电子等应用,以分散运营风险,2024年将逐步呈现稳定稳健的增长。

中国台湾IC设计公司对大陆市场需求持不同看法

中国大陆的半导体链的需求低迷,与智能手机相关的台厂普遍认为下半年前景黯淡,据台媒电子时报报道,其他涉及非消费类产品的台厂的反应却较为温和,因为它们对中国大陆市场的依赖程度较低。

与智能手机相关的中国台湾IC设计公司普遍认为,下半年订单能见度几乎为零,中国大陆市场是主要因素。联发科、高通等企业都将手机SoC去库存进度缓慢归咎于中国大陆智能手机市场疲软,此外,目前市场并没有显露何时转向。

另一方面,显示驱动IC(DDI)公司敦泰科技指出,尽管传统智能手机触控与DDI出现一波补库存潮,且因供需略有失衡导致价格回升,但目前还没有看到中国大陆市场有任何明显的复苏迹象。

中国大陆汽车市场的混乱影响了涉及汽车的DDI制造商。奇景光电估计,汽车DDI和显示驱动器集成(TDDI)将在2023年上半年出现季度下降,这主要归因于电动汽车(EV)的价格竞争。由于汽车行业是奇景光电收入的主要驱动力,该公司今年业绩受到大影响。

电源管理IC(PMIC)制造商矽力杰的收入中有不到10%来自汽车领域。中国大陆市场的疲软导致矽力杰第一季度的业绩低于预期,公司对二季度和下半年业绩持保守态度。

活跃于IT行业的中国台湾IC设计公司的反应较为温和,因为它们对中国大陆市场的依赖程度较低,而该板块客户库存补货已经超出预期。

义隆对二季度和下半年的展望更为乐观,希望看到环比增长。DDI制造商联咏、瑞鼎科技和天钰科技,以及PMIC制造商致新科技都受益于电视需求库存补货。只要中国大陆618购物节的表现不错,企业认为下半年出货量有机会恢复。

不少IC设计厂认为,下半年中国大陆非消费类应用将逐渐恢复正常,中国大陆电动汽车市场的形势也有望趋于平静。