本文来自中商产业研究院。

仓储机器人也称仓储物流机器人,作为仓储环节的重要一环,它的应用是仓储环节降本增效的关键。仓储机器人赛道是智能物流细分赛道之一,受益于产业智能化升级发展的大趋势,近年来我国仓储机器人行业规模快速扩张,下游需求旺盛,具有广阔市场前景。目前行业进入者持续增长,市场较为分散,行业集中度有待提升。

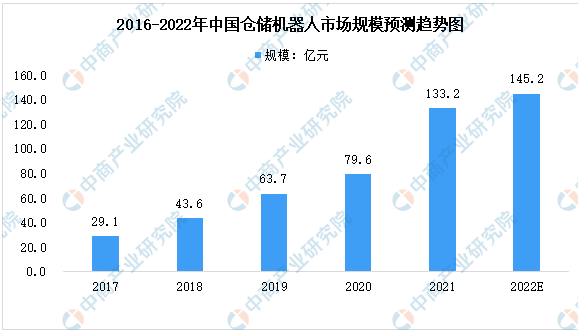

市场规模

近年来,仓储机器人市场需求持续向好,市场规模逐步增长,从2017年29.1亿元增长至2021年133.2亿元,年复合增长率为46.3%。目前,仓储机器人市场较为分散,许多厂商积极研究研发新技术与机器人融合,并着力布局海外业务,预计2022年中国仓储机器人市场规模达145.2亿元。

数据来源:中国移动机器人产业联盟、中商产业研究院整理

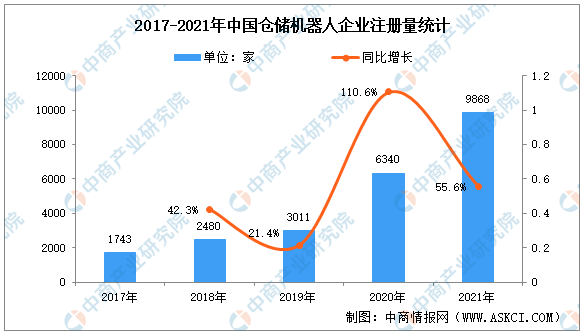

企业注册量

2017-2021年我国仓储机器人企业注册量持续增长,尤其是2020年新冠疫情爆发后,仓储物流的自动化、无人化需求变大,更多新注册企业进入,达到同比增长110.6%,新注册企业数量高达6340家。2021年仓储机器人新注册企业数量继续增长,达到9868家,增速有所放缓。

数据来源:爱企查、中商产业研究院整理

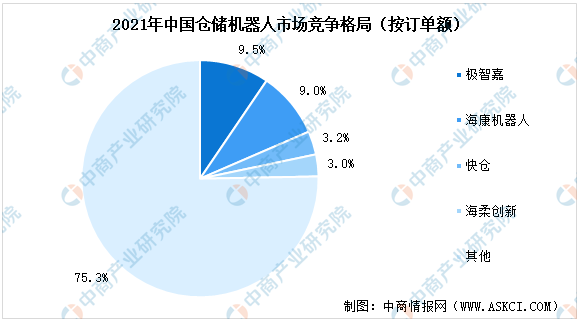

企业竞争格局

整体来看,中国仓储机器人行业的龙头企业市场集中度较低,CR4约为24.7%,不足整体四分之一。从订单金额来看,极智嘉订单额约20亿元,以市场份额约9.5%居首位,海外业务高达近70%。海康机器人市场份额约占9.0%,受益于母公司海康威视的资源,研发人员数量最高。快仓、海柔创新分别占比3.2%、3.0%。行业集中度有待进一步提升。

数据来源:中商产业研究院整理