本文来自中商产业研究院。

视频云研究覆盖了面向视频应用场景的全部公有云和专属云基础设施,视频内容分发网络,以及在视频云基础设施上部署的视频产品、服务或解决方案。

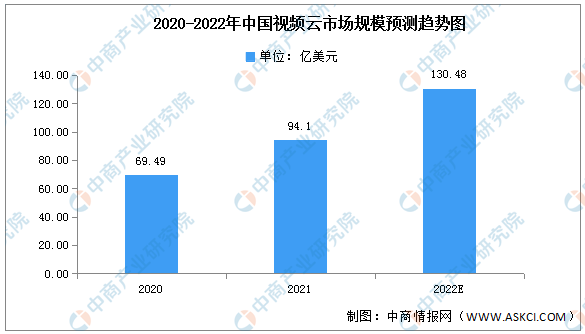

市场规模

2021年中国视频云市场规模达到94.1亿美元,同比增长45.9%,其中视频云基础设施与解决方案市场增速均有回落,调整后下半年同比增长分别达到32.1%和35.4%。

数据来源:IDC、中商产业研究院整理

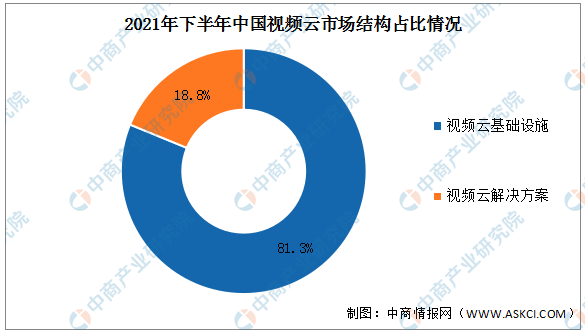

市场结构

2021下半年,中国视频云基础设施市场规模达到41.0亿美元。其中,视频内容分发网络市场规模仍略高于视频公有云/专属云基础设施市场。互联网视频总播放时长继续增加、以及视频高清化,推动带宽与存储需求持续增长,但编解码效率提升和大客户自建基础设施一定程度上减缓了服务商基础设施资源消耗。

2021下半年,中国视频云解决方案市场规模达到9.5亿美元。其中,直播与点播转码、视频渲染和RTC仍然是解决方案市场的核心组成部分,但视频开发平台、内容生产工具、智能化识别/分析/审核服务等创新功能展示出更强大的增长潜力。视频云客户需求已经完成分化并逐步定型,在视频领域耕耘多年的头部客户更看重服务商的单项技术指标,而处于视频化转型中的潜在客户更青睐能力全面、功能丰富的一站式解决方案,以降低开发投入、缩短上线周期,而大型活动主办方在满足核心技术指标后,则更看重相关产品与服务的稳定性。

数据来源:IDC、中商产业研究院整理