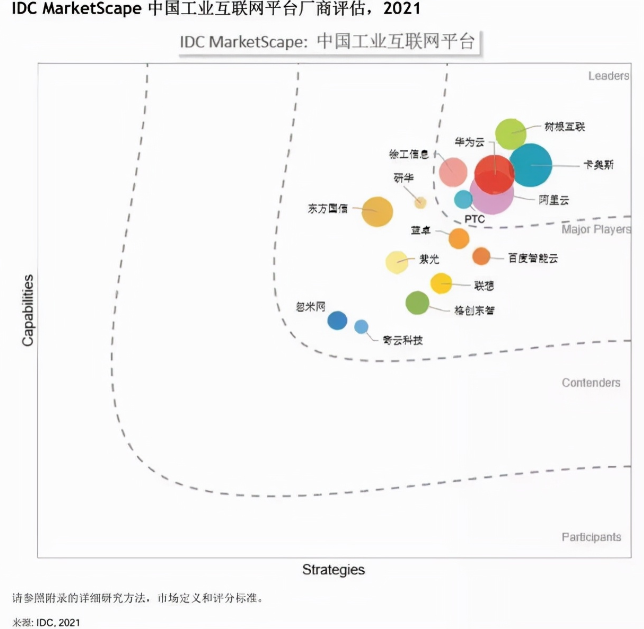

12月中旬,IDC发布了《中国工业互联网平台厂商评估2021》报告,报告显示,卡奥斯、树根互联、华为云、阿里云、徐工信息、PTC(美国参数技术公司)这六家公司位于国内工业互联网平台厂商的领导者象限。

IDC这份报告,揭开了中国工业互联网的战国时代,未来竞争太惨烈

IDC报告还显示,除了位于领导者象限的6家工业互联网领先者之外,国内工业互联网的主要玩家还包括研华、蓝卓、百度智能云、东方国信、紫光、联想等。

这份报告由IDC历时半年,调研了近30家相关厂商、访谈近30家最终用户之后,选择15家符合IDC标准的平台服务商入围。

此前,麦肯锡预测,工业互联网在2025年之前每年可产生高达11.1万亿美元的收入。另根据AII(中国工业互联网产业联盟)发布的统计结果:“初步统计,我国当前有269个平台类产品,装备、消费品、原材料、电子信息是主要应用方向”。工信部有关负责人讲话中指出:“平台培育方面,工业互联网平台数量快速增长。目前,有一定行业区域影响力的区域平台超过50家”。

IDC的报告把其中6家平台厂商放在领导者象限中,意味着随着近期一系列工业互联网利好政策落地,这一领域也迎来了竞争极为惨烈的战国时代。

对IDC报告结论的重新划分

IDC报告的结论里,除了位于领导者象限的厂商,就是位于主要玩家象限的厂商,区分度不大。如果换一种划分方式,或许能够更加直观的看到目前中国工业互联网厂商的排名现状。

我们在IDC的原图上加伤四条斜线,可以将IDC的分类法更加细化。

从中可以看到,树根互联和卡奥斯位于第一梯队,阿里云、华为云、徐工信息、PTC位于第二梯队,研华、蓝卓、百度智能云位于第三梯队,东方国信、紫光、联想、格创东智位于第四梯队,忽米和奇云科技位于第五梯队。

这样划分是残酷的,但更能反应中国工业互联网的发展现状:顶级玩家少,中间态玩家较多,更多的位于第四第五象限的落后玩家充斥着市场。

那么,位于第一梯队的树根互联和卡奥斯,能领先多久呢?

领先优势能保持多久?

IDC报告中的位于领导者象限的六家工业互联网厂商各有特色,这些厂商主要分成三个流派:

一是以树根互联、徐工信息、卡奥斯为代表,主要是从工业制造企业内生出来的工业互联网企业;

二是以阿里云为代表的互联网企业;

三是以华为云、PTC为代表的IT厂商。

老牌工业制造企业以海尔等为代表,他们的优势非常明显,即在工业Know-how以及专业技术上有着深厚的行业积累。工业领域每个细分行业应用千差万别。即使是同一台设备,由于工况差异其劣变程度也会有所不同,如果不懂行业,即使企业收集到了大量的数据,将数据制成了各种精美的图表,看不懂数据背后的意义,也就产生不了有价值的洞察。传统工业巨头们凭借为各个细分行业用户提供解决方案积累的丰富经验,形成了其他派别企业难以跨越的壁垒。

互联网企业以阿里等为代表,它们在云计算、大数据分析以及软件服务等方面有着先进的技术和经验。和工业企业相比,互联网企业对工业互联网的定义更泛,比如阿里曾经力推的C2M,即是把产品从研发、生产到、消费再到反馈、迭代的整个产品生命周期全都考虑了进来,重点在于产品生产出来后消费者的反馈如何能影响厂家再次迭代、改进产品。而他们本身积累的海量C端数据则是其最锋利的破圈利器。

传统IT软件企业以联华为等为代表,他们的优势和互联网企业颇有相似之处。在许多业内人士对工业互联网平台的未来构想中,其应该类似于手机应用商店,里面有各种用途的软件可供工业客户去下载和使用——或许是用来监视能源消耗,或许是用以保障系统的数据安全,亦或是进行设备的预测性维护,对IT企业而言,App开发可是其老本行,做起来可谓轻车熟路。

具体来说,互联设备是工业互联网的立身之本,谁接入了成规模的关键设备数据乃至相关的生产过程数据,谁就掌握了工业互联网建设的先机。

提供可复用的高附加值分析优化功能是工业互联网的关键核心能力,基于设备和过程数据,提供行业深度应用,充分利用AI分析技术,实现高附加值的优化功能。

发展开放的赋能生态是工业互联网成功的必要之路,以经过验证的工业互联网平台,赋能建设生态,以更低的技术门槛和更快速的验证实践换来用户可以更专注于自己的行业领域,获得更有针对性的解决方案。

可以说,位于IDC领导者象限的六家厂商各有所长,而且不是在同一个维度上竞争,因此,这一格局或将持续数年。

根据我们对IDC结论的重新划分,暂时领先于其他厂商的是树根互联和卡奥斯,都来自工业制造企业。他们依靠良好口碑的家电产品积累了大量的用户,因此开创了以用户体验为中心的大规模定制模式,把工业互联网和用户需求进行了有效对接,让用户能够参与全流程设计,实现工业互联网的差异化,并汇聚各方生态资源,实现生态持续进化。他们的领先地位来自于他们对行业几十年的深耕,短期内恐怕难被撼动。

主要玩家追赶无望

从IDC报告来看,还有不少工业互联网领域的“主要玩家”,包括研华、蓝卓、百度智能云、东方国信、紫光、联想等。

根据我们新的划分,这些“主要玩家”主要位于第三梯队及之后,叫做“主要玩家”是IDC给这些厂商留了面子,其实这些厂商在工业互联网领域并不“主要”,甚至可有可无。

在数字化转型方面较为有代表性的厂商施耐德电气看来,工业互联网不是IT版、云版的SCADA,而是在新涌现的、需要提供更广泛的接入场景和需要高附加值分析优化场景时实现价值的系统,它吸收了最新的IT技术,融合现有的OT技术和行业深度应用,由于其在云架构技术所提供的PaaS平台性开放功能,能够支撑更多的低代码生成定制化应用App,所以被誉为工业的操作系统。

基于IT/OT系统融合的新趋势,在过程工业成熟的DCS系统以及离散行业广泛应用的PLC+SCADA系统的基础上,工业互联网平台正在成为传统工业数字化转型路径的一个良好补充。

换句话说,这些“主要玩家”目前对工业互联网的探索,都还在门外,没有介入到工业制造生产环节的核心。

尤其是以百度云为代表的互联网云厂商,想要追赶头部玩家就更难。一是互联网云厂商不懂工业本质,二是其业务模式也不支持这类厂商进入工业本质。懂AI的百度,因为不懂工业,必然无法在工业互联网领域成为主流。

但如格创东智这类工业互联网厂商,由TCL制造企业内部孵化,则更有可能在未来实现逆袭。

工业互联网的本质是工业,不是互联网。

工业互联网的“三座大山”

工业互联网时代正披星戴月地光速奔向我们。

向上对接工业优化应用,向下连接海量设备,工业互联网平台凭借先进的计算架构和高性能的云计算基础设施,能够实现对海量异构数据的集成、存储与计算。解决工业数据处理爆炸式增长与现有工业系统计算能力不相匹配的问题,加快制造业以数据为驱动的网络化、智能化进程。

但工业互联网发展路上还有“三座大山”:

一是网络协议。不同工业设备之间的连接,是一个极其复杂的问题,各种不同时期,不同品牌,不同协议的工业设备,如机床、热处理设备、自动生产线、柔性生产线、专机设备等,都有不同格式的数据通信协议。每家生产设备的企业,都是按照自己设备的功能需求第一优先来开发设备接口协议的,是否需要与其他企业的设备兼容,并不在首先考虑之列。根据从事设备联网二十多年的亚控公司资深专家郑炳权介绍,若要上述设备彼此之间无障碍的通信对话,至少需要5000种以上的各种通信协议。而且这是一个漫长的沉淀与积累过程。

二是知识壁垒。俗话说隔行如隔山。工业革命的最大成果之一是行业/专业细分。不同行业/专业有不同的细分技术和独门专业知识。即一个再成熟的电子产品工业互联网平台,也不太可能被航空企业采用;一个再好的医疗设备工业互联网平台,也不太可能被工程机械企业采用,因为在“别人家”的平台上,没有本行业/专业的应用场景和支持这些场景的工业APP。

三是平台互联。国内的工业互联网平台有这么多,这些“平台”之间能不能相互联接?答案是“无法联接”。那么工业互联网平台的诸侯割据就成了必然的结果,工业互联网平台的战国时代还不知道什么时候最后能够结束。

工业互联网行业热到冒泡,其成效却十分慢。在习惯了“互联网快节奏”的时代下,大多数看客们总觉得雾里看花,甚至质疑这个所谓上万亿市场、数倍于消费互联网效益的工业互联网到底是不是个“伪风口”,带来的将是春药般的速效还是春天的万物复苏?

与消费互联网不一样,工业互联网对工业沉淀的要求之高决定了它无法单纯复制这样的速食思维,在几年间就成为现象级的爆款并实现效益的指数型赋能。

工业互联网发展之路道阻且长,则制造业升级前路漫漫,终究未来可期。

IDC的这份报告基本上划定了未来五年中国工业互联网平台厂商的市场格局,在这一领域,“慢”是一种生产力。

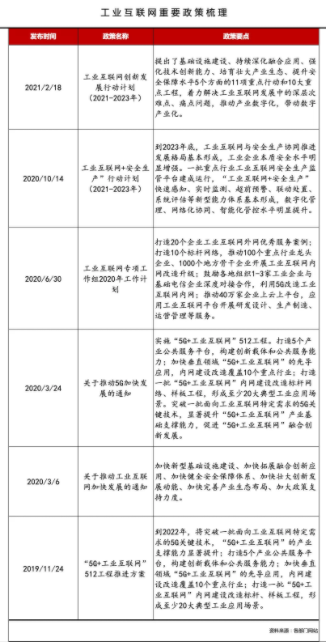

近年来工业互联网政策梳理

《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确提出积极稳妥发展工业互联网,并将工业互联网作为数字经济重点产业,提出打造自主可控的标识解析体系、标准体系、安全管理体系,加强工业软件研发应用,培育形成具有国际影响力的工业互联网平台,推进“工业互联网+智能制造”产业生态建设。

最近三年,国家在不同层面发布了工业互联网相关的政策,要求加快工业互联网等新型基础设施建设,强调5G与工业互联网的融合将加速数字中国、智慧社会建设,加速中国新型工业化进程,为中国经济发展注入新动能。

让我们来看看都有哪些重磅政策:

从这些政策导向可以看出,工业互联网市场竞争的规则和平台已经搭好,接下来就等着各家企业登台唱戏了。