在COVID时代,SaaS公司一直是表现最强劲公司,不过它们的强劲势头在2021年2月终于有所放缓,但凭借其可预测的收入模式和基于云的产品,未来几年总体上仍处于有利地位。与此同时,COVID冲击下老牌IT企业的消亡似乎有些言过其实,部分原因在于笔记本电脑的回归以及具备云业务的Oracle股价大涨。对此,市场咨询公司Wikibon分享了对一些主要企业软件玩家的看法、本地部署软件的未来,以及对云观点的回顾。

2月份,一些领先的SaaS公司如Workday、Salesforce、ServiceNow和Snowflake等的增势都有所放缓。Workday和Salesforce在2月25日公布了财报:Workday第一个季度的订阅营收达到10亿美元,增长16%,营收和收益均超过预期;Salesforce当季营收接近60亿美元,增长20%,营收和收益均超过预期;但二者的股价均呈下跌态势。这是由于市场担心通货膨胀和利率上升,使得高市盈率股票的吸引力下降,而公司管理层的任何谨慎举动都会招致市场的热情回落和获利了结。

同时,看起来像一些大型的本地传统IT公司,尤其是Dell、HPQ和HPE正在通过COVID变得更强大。由于客户业务增长17%,戴尔在25日轻松超出预期,这就是个人电脑的“礼物”。HPQ也取得了强劲的成绩,HPE也迎来一个稳定的季度业绩。

然后是Oracle。《巴伦周刊》在2月19日发表了一篇题为,标题为“Oracle正在转变为云巨头,为什么它的股票值得买入”。这篇文章让市场为之动容,许多投资者从成长型科技股中轮换出场,转投Oracle。另一些拥有Oracle一段时间的人则获得了利润。Oracle是云计算巨头吗?稍后将讨论这个问题。

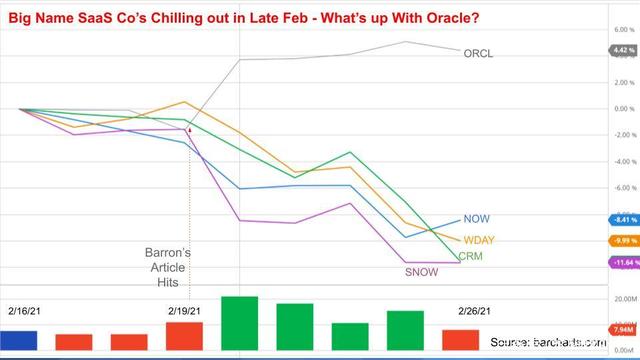

二月SaaS寒冬

下图显示了一些知名SaaS公司在2月下半月的相对表现。

尽管Workday和Salesforce财报强劲,但可以看到市场的负面反应。Snowflake和ServiceNow去年曾有过史诗级的表现,此后就一直走软。看看投资者对19日《巴伦周刊》那篇将Oracle誉为云巨人的文章的反应吧,Oracle的公关团队在这一点上值得称赞。

SaaS巨头对比

尽管不是直接的竞争对手,但对一些顶级企业软件公司进行分析并将它们置于相互竞争的位置是很有意义的。下图显示了ETR数据的两个维度。纵轴是“净得分”或客户消费势头,横轴是“市场份额”或市场普及性。图上的表格显示了“净得分”值,而“Shared N”是对图中每家公司调研的响应者数量,这两种分数都是越大越好。

请注意红色虚线为40%。40%是个神奇的数字——任何高于这条线都处于上升势头,而对于占有很大市场份额的公司来说尤其令人印象深刻。

ServiceNow和Salesforce在右边,这都是在CIO中拥有重要市场地位的大公司。两者的支出速度都提高了50%。多年来,Wikibon一直说这两家公司会发生冲突并坚持这一点。现在这已经开始发生了,Wikibon认为ServiceNow将继续从IT向企业业务领域扩张,新任首席执行官Bill McDermott将加速发展这一趋势。

Wikibon在Snowflake周围放了一片云,因为它实际上位于此图表的云中。Snowflake以稳固的市场占有率和83.3%的净得分脱颖而出,独树一帜。

数据继续显示出对Snowflake的强劲需求——没有放缓的迹象。再看看Workday,市场正在追赶他们。Workday在人力资本管理方面有三年的领先优势,并且有最好的产品。但现在Oracle、ADP Ceridian......都在追赶。Workday向财务管理领域的扩张更具挑战性,随着规模的扩大,转变将变得更加艰难。不过,Workday仍会长期在市场中占据一席之地。

对于Salesforce,看到的情况有所不同。现在,Salesforce的规模如此之大,以至于很难再进一步。它一直通过收购而增长,而且很可能还会继续下去。Salesforce可能会很好地为公司服务,就像Oracle整合软件名称和吸引客户一样,Salesforce是一个很好的品牌名称并将继续增长。

ServiceNow在新任首席执行官McDermott的领导下进入了新的篇章。他想让公司的收入翻一番,达到100亿美元,Wikibon认为机会很大:通过整合市场、扩大平台和收购。在McDermott的管理下,SAP的市值增长了两倍,McDermott了解客户,是吸引人才的磁石。当然,ServiceNow并非没有挑战,其客户抱怨说它已经成为服务管理的Oracle,但是由于McDermott更注重SAP和Oracle的客户,因此有一个很好的价格保护伞。

从云技术的角度来看,ServiceNow的多实例方法有点像“如果你不能修复它,就用它”的故事。从规模上看,这可能给ServiceNow带来挑战。ServiceNow运行着自己的云,并且没有多租户实现,这就意味着它从根本上来说是个更昂贵的平台。这种架构有很多优点,但并非没有缺点,包括成本。

为方便起见,可以看到Oracle Fusion、NetSuite和Taleo,都被归为Oracle资产。另外,Wikibon在图中添加了Slack和Coupa——这两个名字已广为人知。而SAP尽管面临挑战,但仍继续显示出良好的支出势头。

2021年传统IT厂商有惊喜

如果在2020年4月问传统的本地品牌(如戴尔)能否增长,答案是“不”。但是戴尔成长了,而且看起来很多传统的玩家将会以一个强有力的姿态走出COVID。

下面是同样的XY图表,上面有一些本地部署的传统IT大品牌。

横轴上从右到左(调查中的市场占有率),可以看到VMware、Cisco、Oracle、戴尔、IBM和HPE在ETR数据集中具有很大的市场份额或普及性。

但是,与大型SaaS公司不同,Pure、戴尔笔记本电脑业务和OpenShift在40%线之上;Nutanix恰好处在40%的位置;其它主要的笔记本电脑厂商,联想和HPQ也表现出强劲的发展势头;相比之下,可以看看NetApp所处的位置。Wikibon提醒,ETR调查是前瞻性的,所以这对40%线以上的公司来说是潜在的好兆头。

重新定义云计算

在上图的公司中,只有IBM和Oracle拥有公有云。但实际上,每个名字甚至是Oracle,都具有重新定义云的使命。这意味着它必须提出一个标准化的愿景并在其上执行,这将统一企业本地部署、混合云、公有云、跨云和边缘之间的体验。之所以说“甚至是Oracle”,是因为Oracle由于其一致的软件架构和相同的架构(例如Cloud at Customer云一体机)而处于比其它公司更强的地位。

其它公司必须构建一个能够抽象出底层云复杂性的平台,在各自的公有云中利用云原生工具,连接本地基础设施,并构建一个能够适应边缘工作负载的层。Wikibon认为Oracle会效仿而且在狭义范围来说甚至领先——也就是在它自己的堆栈中“混合”,但它不需要急于实现这个愿景。它可以像经常做的那样,观察其他人的摸索,自己继续在研发上投资,然后一举进入市场,获得后发优势。

现在,Cisco将从强大的网络和安全角度来解决这一问题,它在DevNet的可编程基础设施方面有一个不错的故事,但不幸的是,它不像戴尔那样拥有VMware。戴尔正处在一个相当不寻常的旅程中,观察剥离VMware后会发生什么,以及戴尔与VMware之间建立的良好商业关系,将是一件很有趣的事情。这将与垂直整合的Oracle的做法大不相同。在Wikibon看来,一个垂直整合的公司,加上一致的开发任务,会让工作变得更容易。

那IBM呢?Arvind Krishna表示,IBM必须赢得混合云的架构之战。红帽OpenShift可能是目前业界最强大的一张牌(不仅仅是IBM的王牌)。OpenShift是开源的,它无处不在。正如上面所展示的那样,它的势头很好,业界很喜欢红帽的定位。担忧在于IBM,该公司仍在对其业务进行拆分和重组,正如在其外包业务(NewCo)和现在的Watson Heath资产中所看到的那样——舍弃不适合的非战略业务,Arvind有很多事情要处理。

统一云并非易事

要强调的是,这个跨云的抽象层的想法并不容易。首先,所有这些公司都必须停止对公有云的防备。在很大程度上,VMware和红帽已经在云中找到了"乐土",但所有这些公司都应该拥抱AWS、Azure和Google,因为他们可以利用这个伟大的全球分布式系统,并在此基础上建立一个价值层。

其次,从研发的角度来看,思科、戴尔/VMware、IBM等公司的成本都将很高,他们在整个产品组合方面要投入大量资金。同样,HPE的创新预算也捉襟见肘,而且它每年的研发支出不超过20亿美元,从而无法给予云抽象层这种项目以足够的重视。

所以令人担心的是,在每个厂商的基础上,这些抽象层会有很多的复杂性。将所有的东西都容器化并不能解决问题——客户需要深度的功能、元数据管理、数据共享、低延迟解决方案、AI推断、强大的恢复系统、安全、治理、数据集成等,而这样的例子不胜枚举。

也许这对Hashi这样的公司或Clumio、VAST Data这样有远见的专家型公司来说是个好消息,但对于云抽象层这样一个大挑战来说,他们却都是小企业。所以,这个过程或将需要十年的时间来形成最终的云抽象层。

真正造就云巨头的是什么?

《巴伦周刊》的报道为甲骨文赢得了胜利。它的插图是身材魁梧的Larry Ellison在云端冉冉升起,而标题则像一个闪烁的霓虹灯,“买,买,买!”

下图是云玩家的ETR数据。

和上文一样,XY轴分别代表净值和市场份额。Wikibon认为有且只有四家超大规模云玩家有资源作为水平基础设施公司参与竞争。这四位分别是是AWS、Azure(这二者的领先优势很大)、Google Cloud和阿里巴巴。同时可以看到由Oracle、IBM以及Dell/VMware组成的本地厂商阵营,Wikibon把Google地放在了圈子的边缘,因为它正在向那些拥有强大企业销售团队的公司靠拢。Google很聪明也很有耐心,所以不能将之排除在外,它正在疯狂投资而且手握重金。

请注意,所有四个超大规模企业都显示出超过40%线以上的支出动能。还应该指出,阿里巴巴在调查中的代表性不足,该公司的IaaS收入实际上大于Google。

在本地厂商阵营中,IBM和Oracle拥有自己的公有云。IBM收购了一家裸机托管公司Softlayer来参与游戏,并在几年内重新调整了平台。但是,如果试图通过观察IBM的财务数据来解读IBM的云业务,那就比较模糊。Wikibon希望Arvind开发和报告一系列对云计算和IBM观察者有意义的指标。而Oracle在几年前就宣布了公有云,它的1.0版本从各方面来看(包括Wikibon的亲身测试)都很糟糕,但Oracle聘请了一群非常聪明的云工程师来解决问题。

因此,Wikibon认为IBM和Oracle都度过了痛苦的早期阶段,现在拥有可靠的云。但是,IBM和Oracle都没有四大巨头的CAPEX资源——它们将建立数据中心,也有自己的云计算业务,但终将是不同的。

在《巴伦周刊》的文章中,作者对Oracle非常满意,并指出以下几点:“在最近的财报电话会议上,首席执行官Safra Catz表示,Oracle云基础设施收入本季度增长了139%。”进一步指出“Oracle没有公布OCI销售数据,如果对比数据可能会比较混乱。”此外,文章还继续写道:“Catz说,她的公司是唯一一家同时拥有全球云和全套企业应用的科技公司。”

这就是为什么Oracle可以比图表中列出的许多(或许不是绝大多数)传统IT厂商竞争者处于更好的位置。顺便说一句,微软拥有相当不错的企业应用程序集,而不仅仅是一个相当全球化的云。但Safra所谈论的是支持世界上最关键任务工作的应用程序——当涉及到这些工作负载时,Oracle是第一。Wikibon提醒,不要被那些“被Oracle锁定”和“高定价”的说法所迷惑,以为Oracle会被颠覆、被打败。事实是,Oracle不会被打败。Oracle是关键任务工作负载中的佼佼者,没有比它更好的。

但是“云巨头”?四大巨头去年的增长率为41%,在IaaS(也就是真正的云)收入中占了860亿美元,今年它们会超过1150亿美元。真正的云计算公司今天不会以个位数增长。

2020年代云公司的面貌如何?

并不是说其它的公司不应该重新定义云计算,它们应该这样做。但现代的云计算是由AWS从商业角度定义的,毫无疑问AWS是云计算领域的第一名。然而,AWS正在将云计算带入本地竞争的轮回中,巧妙地说是将AWS带到了边缘,数据中心只是另一个边缘节点,这是个很好的定位。

但这并不容易,看看Outposts就知道AWS如何演变其定价策略和条款了。Outposts定价是合理的,但与真正的云定价不同的是,客户被锁定在一个三年的期限内。现在AWS Outposts的定价可能比看到的大多数as-a-Service服务产品更一致,但它只是一个产品。此外,观察客户如何响应以及AWS如何为这些称为数据中心的边缘节点提供服务将是一件很有趣的事情。

无论如何,AWS的竞争对手绝对应该尝试重新定义云。通过AWS向边缘转移并向混合战略发展,它已经打开了讨论的大门。尽管先前有关于Oracle的评论,但是微软处于重新定义云计算的最佳位置,它已经赢得了这个权利。微软对云计算的重新洗牌,永远值得鼓励。在巩固其在混合云、多云和公有云的地位方面,Google还有一些工作要做。但是请记住,Google可能拥有世界上最大的云基础架构来支持其广告帝国,Google只需要从广告中探头出来,然后在云上再翻两番。

但回到这个思路:抽象掉云的底层复杂性,利用云的原生能力,建立在云巨头的肩膀上,就像下面这张图中所表达的那样——从无状态到全状态,跨云集成,不仅通过堆栈而且通过跨域推进自动化,最终使用元数据来管理工作负载部署、移动、分解和重新组合的地方,并且具有高度的安全性。

思考这个问题,然后问:1)这在技术上可行吗?聪明的技术人员会说“是”,所以我们继续在这里挖掘动向——而且已经在这个方向看到一些动向。2)Wikibon不认为任何一家厂商能拥有整个堆栈,将会发生的是不同厂商在不同层堆栈内获得成功。

想想Snowflake的数据云,这同样适用于存储和备份、数据管理、安全(在不同的领域内)、应用......但如果没有明确的标准,这将是一个挑战,而且甚至可能会在数据库领域看到Snowflake(Snowflake要实现其数据云的愿景还有很长的路要走)。

这个行业还有很多工作要做,对于CIO们来说——技术会一直无情地向你们袭来,CIO们要知道如何应对。当然,人和变革管理以及文化才是真正的挑战。但也不要搞砸了技术!