随着智慧城市以及5G建设的快速发展,传统路灯逐渐被智慧路灯所取代,行业正迎来史无前例的发展良机。目前,包括武汉、南京、西安、兰州等城市都已亮出了5G智慧路灯建设项目,上海也出台相关文件明确将智慧杆精准应用新文旅,实现文旅业态模式创新、服务创新、管理创新,推进上海国际文化大都市和世界著名旅游城市建设。

但尽管如此,很长一段时间以来都没有针对智慧灯杆的标准,它一直以"配角"的身份出现在诸如智慧照明、城市公共服务设施等方面的标准中。

而近几个月,智慧灯杆开始开启其在政策标准方面的"主角人生"!

欧洲ETSI正式发布智慧灯杆标准

先是在2020年11月欧洲ETSI正式发布智慧灯杆标准!

我国智慧杆领域首部立项的国家标准出台

紧随其后,由全国城市公共设施服务标准化技术委员会归口管理的国家标准《智慧城市智慧多功能杆服务功能与运行管理规范》(以下简称"规范")也在2020年12月份完成征求意见稿。

该规范的出台对于我国智慧灯杆产业的意义不言而喻:

它是我国智慧多功能杆领域首部立项的国家标准,这是一次从地方标准到国家标准的飞跃,一经发布就立即得到了广泛关注。

《智慧城市智慧多功能杆服务功能与运行管理规范》将为智慧多功能杆功能设计与运行管理等提供标准依据,实现多箱合一、多头合一、多标合一、多杆合一,助力产业高质量发展,更好实现城市公共设施集约化、共享化、智慧化。本次国家多功能杆标准的出台将会加速推进智慧灯杆建设工作,为早日实现项目规模性落地起到重要的助推作用!

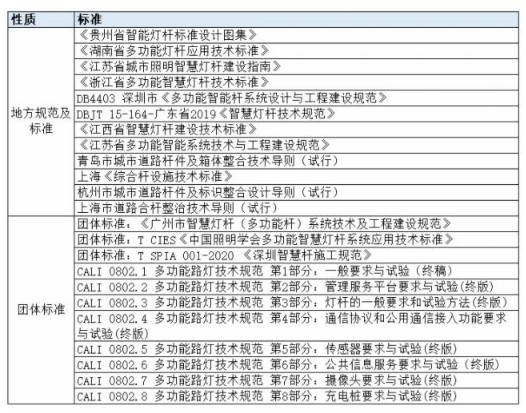

从行业标准角度看,在去年12月以前,在地方层面,已经有不少省市陆续出台了各自的智慧灯杆技术标准或技术规范,为各地区智慧灯杆建设指明了统一的方向以及制定了各自的行业标准,推动本地的智慧灯杆建设和发展,引导城市各类杆塔"多杆合一",推动"一杆多用"的智慧灯杆建设。

各智慧灯杆标准和规范及团体标准

政策驱动:智慧城市+5G新基建+万物互联

智慧灯杆身上的多种资源整合利用,丰富了人们对未来智慧城市的想象,构建新型智慧城市和社区需要以数据为基础,城市数据的采集依赖于建立“全域感知”体系,即将信息感知设备合理、泛在布局在城市各处,智慧灯杆分布广、位置优良,是“全域感知”设备的优良载体。

2012年12月,住建部发布“关于开展国家智慧城市试点工作的通知”;2014年8月27日,国家发改委联合七部委7发布《关于促进智慧城市健康发展的指导意见》开始,为中国的智慧城市建设确立了基本原则,包括应用智慧技术推动综合公共服务,推动数字平台的数据收集与分享等。

从国家开始推进智慧城市建设以来,住建部发布三批智慧城市试点名单。其中第一批在2013年1月发布,共包含90个城市(区),其中地级市37个,区50个,镇3个;第二批于2013年8月公布,共包含103个试点;2014年公布第三批试点,共计93个,其中84个新增试点,13个扩建试点。截至目前,住建部公布的智慧城市试点数量已经达到290个。

(我国智慧城市试点情况)

广泛覆盖的移动通信、物联网是支撑“网络强国”建设的重要新一代信息基础设施。而具有高速率、低时延、大连接特点的5G移动通信在热点地区需要宏基站与密集部署的小微基站共同完成覆盖,高密度的优质细微基站是5G建设和发展的必要条件。因此,智慧灯杆作为均质化存在的城市基础设施,备受青睐。

中国工程院院士邬贺铨预计,到2020年年底,我国5G基站数可能达到65万个,5G套餐用户可能达到2个亿,实现全国所有地级市室外的5G连续覆盖、县城及乡镇重点覆盖、重点场景室内覆盖。

(2019-2020年全国5G基站累计建设情况【单位:万个】)

(各省市5G基站建成情况及规划情况汇总)

如今,智慧灯杆网络如血管和神经一样深入城市密集区域,成为信息采集和发布的数据终端的载体,相信未来还将会实现突破式增长。

智慧灯杆发展趋势和前景

智慧灯杆是多种设备设施和技术的综合体。未来长期趋势必将是实现“多杆合一”。

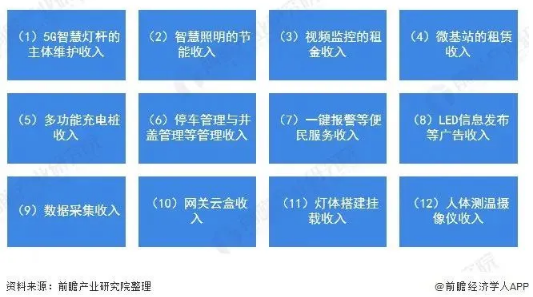

在此趋势下,智慧灯杆行业发展前景广阔,未来一片蓝海。从企业/运营商运营角度出发,智慧灯杆将产生多项运营收入,如补贴、安装、运维、搭载、广告、能源、基站、数据等都将带来收入。

(智慧灯杆潜在收入来源)

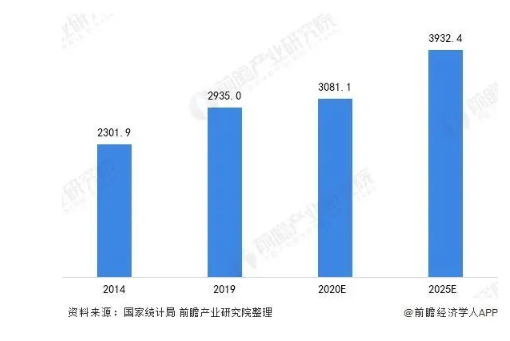

以路灯为例,2014-2019年,我国城市道路照明灯杆数量逐年增加,2019年我国城市道路照明灯杆保有量约为2935万盏;若2020-2025年,我国城市道路照明灯杆数量保持5%的增速,预计2025年城市道路照明灯数量将达到3923.4万盏。

如2020年智慧路灯渗透率达30%,以城市主干道12米高路灯为例,物联网市电路灯一年节能费用高达1058元(电能节约698元每年,维修费用360元),而一盏物联网市电智慧路灯的改造成本为3800元,即物联网市电路灯的改造成本可在三年多的时间以节省能源成本和维修费用的方式返还,2020年中国智慧路灯市场规模将达到350亿元。

(2014-2025年中国城市道路照明灯数量及预测【单位:万盏】)

2021年智慧灯杆市场竞争

1、智慧灯杆行业内部的竞争

导致行业内部竞争加剧的原因可能有下述几种:一是行业增长缓慢,对市场份额的争夺激烈;二是竞争者数量较多,竞争力量大抵相当;三是竞争对手提供的产品或服务大致相同,或者只少体现不出明显差异;四是某些企业为了规模经济的利益,扩大生产规模,市场均势被打破,产品大量过剩,企业开始诉诸于削价竞销。

2、智慧灯杆行业顾客的议价能力

行业顾客可能是行业产品的消费者或用户,也可能是商品买主。顾客的议价能力表现在能否促使卖方降低价格,提高产品质量或提供更好的服务。智慧灯杆行业供货厂商的议价能力,表现在供货厂商能否有效地促使买方接受更高的价格、更早的付款时间或更可靠的付款方式。

3、智慧灯杆行业潜在竞争对手的威胁,潜在竞争对手指那些可能进入行业参与竞争的企业,它们将带来新的生产能力,分享已有的资源和市场份额,结果是行业生产成本上升,市场竞争加剧,产品售价下降,行业利润减少。

4、智慧灯杆行业替代产品的压力,是指具有相同功能,或能满足同样需求从而可以相互替代的产品竞争压力。

结语

智慧路灯能够快速有效地支撑城市的各个板块功能应用,缩短智慧城市的建设时间,降低建支撑智慧城市的理想载体。随着产业标准的完善,大数据时代的通信技术进步,势必会加快推动智慧城市的建设,而智慧路灯也将乘得东风,得到快速发展。

参考来源:物联传媒、前瞻产业研究院、中国报告大厅,图片来源网络