随着万物互联的智能时代不断临近,不同类型的数据将呈爆发式增长,全球计算产业空间将随之蓬勃发展。据IDC预测,到2023年,中国计算行业投资空间将达到1043亿美元,云计算服务将成为行业主赛道。

国内云服务厂商正处于从传统软件模式向云服务转型的过程中,参考国际巨头发展路径,未来发展前景乐观。2018年我国GDP总量已经接近美国的70%,但是云计算市场规模只有美国的10%,我国整体IT渗透率大概在6%左右,也远低于全球平均10%的水平,由此可见,以云计算为产业大方向的我国信息化进程潜力还十分巨大。

我国云计算启动较晚,目前处于高速发展期。2007年云计算的概念开始传入中国,次年阿里巴巴随即开始筹备云计算业务;2010年阿里巴巴仍在持续进行技术沉淀以解决阿里云的稳定性问题,而腾讯也在该年跟进云计算研究;2013年阿里云宣布突破5K测试,同年腾讯云也宣布正式开启商用,此后滴滴、12306先后参与公有云合作,我国云计算市场开启爆发周期;2017年华为入局云业务,行业进一步迎来高增长,但竞争格局日趋激烈。

云计算是一种基于互联网的按量付费模式。关于云计算的定义多达上百种,其中以美国国家标准与技术研究院(NIST)的定义最为权威和广泛接受。NIST将云计算定义为一种按使用量付费的收费模式,这种模式能够提供可用、便捷、按需使用的网络访问,进入可配置的计算资源共享池(资源包括网络,服务器,存储,应用软件,服务),这些资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互。

云计算概念的前身是“弹性计算云”,由美国电子商务巨头亚马逊(Amazon)在2006年率先提出,这一概念性模式一方面缓解了网络销售淡季造成数据中心资源浪费问题,另一方面也为中小企业的服务器部署提供了灵活解决方案。亚马逊则将云计算定义为:云计算是通过Internet 云服务平台按需提供计算能力、数据库存储、应用程序和其他IT 资源,采用按需支付定价模式。两种定义殊途同归,道出云计算的两个本质:一是以互联网为载体实现资源共享;二是按照使用量进行付费。

“弹性计算云”模式在短期内取得业务的爆发式增长,随即吸引IBM、微软、谷歌等美国科技巨头纷纷入局跟进,在过去十余年间共同推动全球云计算产业高速发展。

当前来看,我国云计算正处于快速扩张期。中国信通院发布的《云计算发展白皮书2019》显示,全球云计算市场规模总体呈稳定增长态势,Iaas市场保持快速增长。未来三年全球云计算市场平均增长率有望维持在20%左右,预计到2022 年市场规模将超过2700 亿美元;其中,全球Iaas市场预计未来平均增长率将超过26%,到2022年市场市场份额将增长到815亿美元。

云计算作为革命性技术,能极大解决传统IT的刚性部署模式,将在5G时代赋能社会经济发展。按照传统的IT部署模式,企业首先要购买物理机,并在服务器上安装系统、中间件、应用等,同时还要进行一系列调试,而部分企业甚至还要自建或者租用数据中心,前期投入和后期运营带来巨大的成本压力。

云计算则是对传统IT模式从底层硬件到业务模式的颠覆,改变了芯片、网络、软硬件体系、IT服务等,对企业客户提供按需分配、可计量的IT服务。经历了虚拟化的过度时期,现阶段的云计算已经实现了计算资源在时间/空间两个维度的全面弹性,由云服务提供商在客户需要的情况下随时随地提供灵活计算能力。

未来,中国人工智能和边缘计算等高新技术的迅速发展将继续带动云计算的市场需求和技术进步,5G等前沿科技的落地将全面促进云计算和相关领域的结合与发展,所以我国云计算行业仍将维持较高增速。

从整个云计算产业链图谱来看,随着流量的增长,IAAS/PAAS/SAAS产业兴起,数据中心产业发展提速,对于云基础设施的需求大幅提升,主要包括对数据的计算、存储、传输/互联、安全等,对应的设备即为服务器、交换机、路由器、光模块、防火墙等。

此外,行业解决方案包括云安全、云视频、云游戏、软件应用等需求同样提升,企业应用的多样化和企业云化趋势增强,进一步加大了对云基础设施的需求。

经过十余年发展,全球云计算产业生态逐步成熟、产业链条已经相对完整:

1)上游主要包括网络通信运营、通信设备制造、数据运维产业三部分。其中,通信设备制造主要包括路由器、交换机等。数据运维主要是指数据中心的建设,以及数据中心内部设备的维护。同时也涉及光纤、光模块等关键元器件,电源、机架、空调等周边辅助设备;对于云计算而言,数据中心中较为重要的两种设备是服务器与存储。

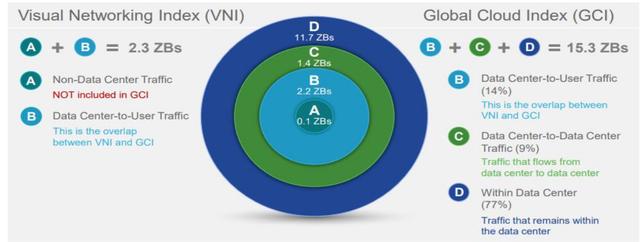

据思科预测,2020年全球经IDC处理的数据流量将达到15.3ZB,占全球产生流量的比例为99.35%;其中,IDC内部处理的流量、IDC之间流动的流量、IDC到用户的流量分别为11.7ZB、1.4ZB和2.2ZB。全球仅0.1ZB的流量不属于数据中心,占全球流量比例为0.65%。可见,IDC主导着全球数据流量的处理与交换。IDC作为数据流量处理的中心,在流量爆发、云计算等下游巨大需求的持续拉动之下,市场空间巨大。

上游主要厂商如下:

芯片厂商:三菱机电、联亚、博通、IQE等;

光模块厂商:旭创、新易盛、光迅科技等;

服务器厂商:浪潮信息、联想、华为、紫光股份、新华三等;

IDC厂商:万国数据、光环新网、网宿科技、数据港等;

交换机厂商:思科、华为、星网锐捷、新华三等;

光纤:亨通光电、中天科技、烽火通信等;

2)中游企业提供软件基础设施、平台及应用相关服务。

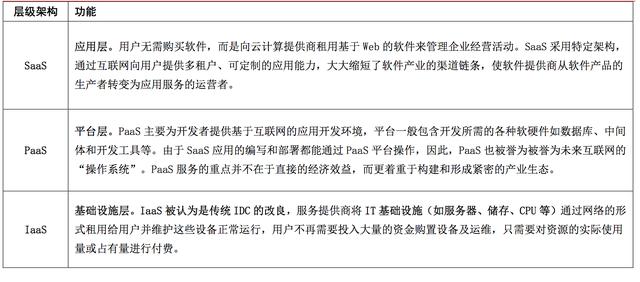

按层次划分,云计算从上自下分别是应用层、平台层(主要包含网络服务器、APP服务器、数据库等中间件)和基础设施层(主要包含服务器/计算、存储、网络等)。而不同层级的云化,形成了自上而下从SaaS、PaaS到IaaS的三种服务模式。

其中PaaS在存储、服务器、网络的基础上为用户提供软件开发平台(运行环境、中间件、操作系统),而SaaS则为客户直接提供完整的应用程序。而这两者又都离不开IaaS层的底层支撑。IaaS在开发难度上高于PaaS及SaaS,但IaaS用户可以直接控制底层基础设施,根据开发需求灵活配置。

中国IaaS市场规模高速增长,且市场占比逐年提升,中国云计算市场正在高速成长期,对于需要有大规模资金投入的IaaS,行业集中度较高,有较高的壁垒和护城河,巨头更愿意早期投入IaaS,所以中国云计算市场现在以IaaS为主。而美国是相对更发达的云计算市场,对于产品标准化程度高,使用范围更广的SaaS发展更为迅速,美国SaaS细分行业出现较多龙头。

国内SaaS市场接受度逐渐提升,随着企业数字化转型的推进,企业对于高效率、数字化管理变革的需求迅速增加,大型企业子公司及集团新业务板块开始使用云产品;供给端,从产业链层面来看,近两年上游IaaS及PaaS发展迅速,以阿里云为代表的厂商技术已基本趋于成熟,使国内SaaS服务商开发产品时有了更多基础设施选项,为国内SaaS的应用开发和在大企业尤其是国企中的普及提供了便利。

云服务用户的增加有助于软件即服务领域(SaaS)龙头公司的发展壮大。近期大量C 端和B 端用户使用在线教育、远程办公等云服务,这为SaaS公司带来了大量用户。

尽管多家公司表示,近期提供的服务是免费的,不会带来相应的收入增加,但这些免费用户将有相当一部分留存下来,转化为公司长期付费用户。更为重要的是,短期用户的增加有助于SaaS 公司培养用户习惯、打磨产品性能。相对于云平台逐渐集中的趋势,SaaS 领域细分赛道众多,多个垂直行业均有望走出巨头公司。

3)下游客户则包括企业及个人用户,其中企业用户仍以互联网厂商为主。

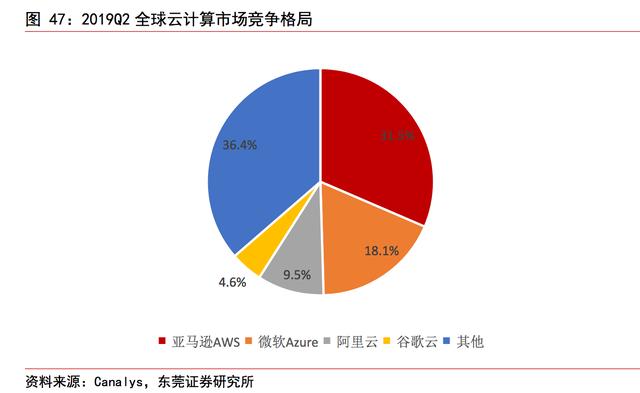

根据信通院数据,预计未来至2021年中国云计算市场规模达1858亿元人民币,平均增速仍接近30%。国内云计算服务供应商以阿里巴巴、腾讯等互联网企业为主,阿里云国内市场份额约为41%,腾讯云占比17%,中国电信占比6%,剩余为AWS、金山云等。

2月13日,阿里巴巴集团发布2020财年第三季度财报。财报显示,阿里巴巴第三财季营收为人民币1614.56亿元,同比增长38%,净利润501.32亿元,同比增长62%。这一季度,阿里巴巴云计算业务单季收入首次超过100亿元。财报显示,由于来自公共云与混合云业务的收入贡献均实现增长,云计算的季度收入同比增长62%至107.21亿元。

阿里在财报中表示,阿里云达到了一个重要里程碑:在“双11”前,阿里巴巴核心系统100%迁移到阿里云公共云上,中国唯一自研飞天云操作系统扛住“双11”流量洪峰,当日订单创建峰值达54.4万笔/秒,再创历史纪录。

财报同期,亚马逊云计算季度营收增长34%,其营收从10亿级到100亿级花了6年时间,而阿里云仅在4年内就实现单季度营收从10亿级别到100亿的跃升。

近期发布的美股云计算公司财报显示,云业务收入增速保持在较高水平。亚马逊云业务(AWS)和谷歌云业务(谷歌云)2019 年收入增速分别为36.5%和52.8%。龙头公司亚马逊云业务仍处在快速增长阶段,而后起之辈谷歌云收入呈加速增长状态。此外,微软披露,其核心云平台Azure2019 年下半年收入增速为62%,增速明显高于竞争对手。

去年第四季度,亚马逊的净销售额为874.37亿美元,云计算业务的99.54亿美元,占比虽仅有11.38%,但同此前几个季度一样,依旧是亚马逊主要的利润来源。

亚马逊AWS(Amazon Web Service)自2002年正式面世以来,陆续推出包括计算、储存、数据库等多个基于云计算的应用。经过多年的发展,AWS已打造成全球最全面、应用最广泛的云平台,行业龙头地位稳固。

目前,AWS在我国境内的业务主要由光环新网和西云数据提供,两者分别负责北京和宁夏区域的销售、运营及维护,AWS只提供技术支持。

近年来,全球云计算市场规模呈现稳步增长态势,产业巨头多方数据验证,云计算数据中心正处于一个大级别的景气向上周期。5G的高速率、大容量以及低延时等特点,让云的应用范围极大开拓。企业上云是未来的大趋势,云办公、云教育、云医疗获得极大发展,车联网、可穿戴设备等领域,5G也会更大的提高响应的效率。5G时代是云的时代,短期和5G长期需求共振,产业链在加速成熟。

在消费互联网领域,终端的运算将向云端迁移,大大降低终端硬件的成本,云游戏、云手机、云电脑将成为现实。

长期看,IaaS市场巨头垄断,SaaS市场百花齐放,上游服务器、IDC等基础设施提供商和云服务厂商亦将受益于云计算发展的大趋势,国内云计算产业链前景光明。