Neoclouds(独立GPU即服务提供商)源于全球高端GPU稀缺与芯片厂商收入多元化策略,以裸金属即服务(BMaaS)为初始模式,凭借灵活合约、快速部署及比超大规模云厂商低的定价,成为AI初创企业的重要选择;但该模式存在利润率薄(毛利率55-65%税前)、价格侵蚀、客户集中等脆弱性,其长期存续需突破“向上拓展AI原生服务与不疏远超大规模云厂商”的矛盾,核心路径包括深耕主权计算等细分市场、聚焦初创企业长期合作及行业整合。

一、neoclouds的起源与市场定位

诞生背景

需求端:生成式AI模型规模化推动高端GPU需求激增,超大规模云厂商垄断芯片分配,导致AI初创企业、研究机构等无法及时获取算力

供给端:头部芯片厂商为拓宽adoption、分散收入及加剧买家竞争,主动培育neoclouds生态(提供芯片、融资甚至采购支持)

核心特征

服务模式:初始以裸金属即服务(BMaaS)为主,无需搭建完整技术栈,准入门槛低

竞争优势:灵活合约、快速部署、定制化基础设施,GPU定价较超大规模云厂商低85%

行业分布:全球超100家,美国10-15家形成规模,资金来源包括风投、私募、主权财富基金,布局欧洲、中东及亚洲

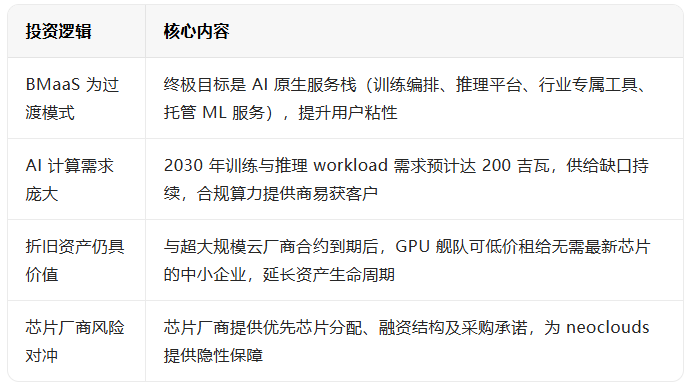

二、支撑neoclouds的四大投资逻辑

三、BMaaS模式的核心经济脆弱性

1、利润率承压

关键数据:税前毛利率55-65%(取决于利用率和定价),资本密集度高(需采购GPU/CPU及服务器)

敏感点:GPU租价小幅下降或利用率低于80%,投资回报即持平;叠加债务融资后,利息成本进一步压缩利润

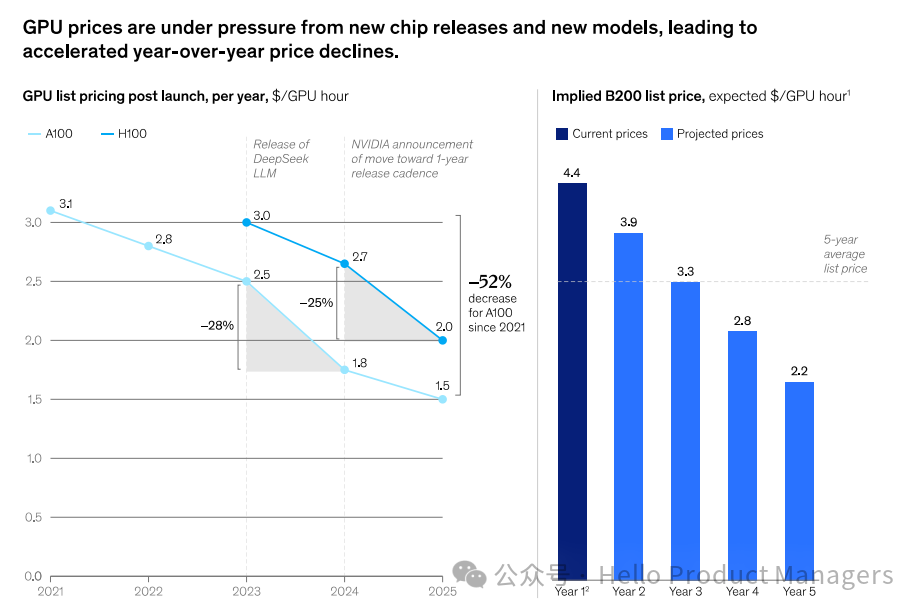

2、价格持续侵蚀

驱动因素:新芯片迭代(芯片厂商转向1年发布周期),旧款GPU贬值加速

数据表现:5年折旧期内,GPU时租价格累计下降超50%(2021-2025年已下降25%-28%)

3、客户结构集中

现状:部分neoclouds超50%收入来自1-2家核心客户(多为超大规模云厂商)

本质:大额合约的核心价值是“保障利用率+提升投资者信任”,而非直接盈利(税后毛利率仅14-16%,低于非科技零售行业)

四、neoclouds的长期存续路径

深耕细分市场

目标领域:主权计算(政府/区域支持,强调数据独立性)、超低延迟推理、受监管行业(生命科学、金融服务)

核心优势:规避与超大规模云厂商直接竞争,依托场景差异化建立壁垒

聚焦初创企业生态

策略:从初创企业起步提供算力服务,建立长期信任关系

潜力:伴随初创企业成长为百亿规模平台,持续获取大规模workload订单

行业整合与退出

整合方向:被超大规模云厂商、电信商或主权买家收购

退出场景:当GPU供给过剩后,部分缺乏差异化的企业自然淘汰

4.关键问题

问题1:neoclouds诞生的核心结构性因素是什么?两者如何共同推动其发展?

核心因素是“全球高端GPU稀缺”与“头部芯片厂商收入多元化策略”。前者导致超大规模云厂商垄断芯片分配,大量AI初创企业、研究机构的算力需求未被满足,形成市场缺口;后者促使芯片厂商主动培育neoclouds新渠道(提供芯片、融资、采购支持),既拓宽了芯片adoption,又通过买家竞争提升议价权,两者共同为neoclouds的崛起创造了需求基础与供给支持。

问题2:BMaaS模式作为neoclouds的初始选择,其核心短板体现在哪些方面?关键风险数据是什么?

核心短板是“经济脆弱性”,具体包括三方面:①利润率薄,税前毛利率仅55-65%,利用率低于80%则投资回报持平;②价格侵蚀风险,5年折旧期内GPU时租价格或下降50%以上;③客户集中风险,部分企业超50%收入依赖1-2家客户。此外,该模式资本密集度高,需持续投入新芯片以应对迭代,进一步加剧财务压力。

问题3:neoclouds要实现长期存续,需突破的核心矛盾是什么?对应的三条潜在路径各有何侧重?

核心矛盾是“向上拓展AI原生服务(提升利润率与粘性)”与“不疏远超大规模云厂商(当前核心客户与利用率保障)”的冲突。三条路径侧重不同:①细分市场路径:聚焦超大规模云厂商覆盖薄弱的领域(如主权计算、受监管行业),以场景差异化规避竞争;②初创企业路径:放弃追逐大企业,深耕AI初创企业生态,通过长期绑定获取成长红利;③整合路径:主动被行业巨头收购,或在供给过剩时通过整合提升规模效应。