作为鸿海精密集团旗下的子公司,工业富联(601138.SH)无疑是帮助富士康摘掉“代工厂”帽子、走向先进制造的排头兵。

顶着“工业互联网”的帽子,工业富联的确打造出了一系列智能制造的标杆案例,但是该业务具体取得了多少营收,却一直“讳莫如深”。

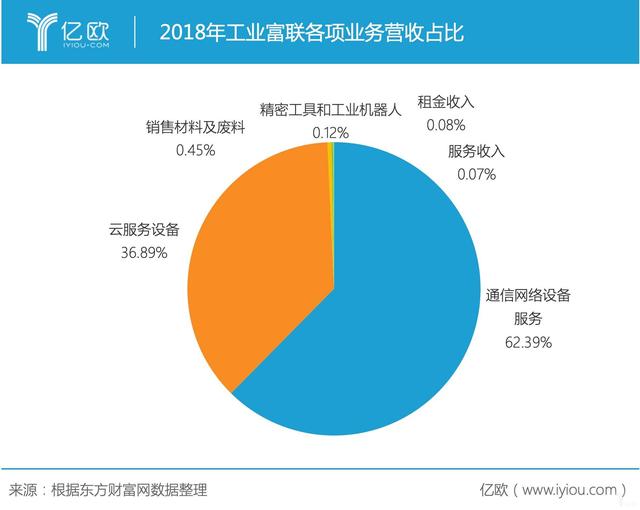

根据公开资料,工业富联2018年度收入根据行业分成了通信网络设备、云服务设备、销售材料及废料、精密工具和工业机器人、租金收入和服务收入六大类。难道,3.06亿、占比仅0.07%的“服务收入”就是工业互联网相关业务所占营收吗?

2018年工业富联各项业务营收占比

作为母公司孵化式的转型企业,工业富联具有很强的行业代表性,智能制造的求索之路,如今走了多远?

标杆案例,用自身需求催生转型升级之路

近几年来,对于身为“世界工厂”的中国来说,日渐增长的成本正压缩着制造企业的生存空间。如何利用技术手段实现降本增效,成为企业主头疼的难题。工业互联网、智能制造……相关赛道逐渐热门,越来越多的企业投身其中,寻找中国制造业的升级之路。

在加入制造业赋能升级赛道的众多玩家中,来自制造业巨头自身孵化的企业最受关注——他们身后的制造企业,既是广阔的试验场,又有业务上自给自足的底气。不管是三一重工、徐工这样的机械设备厂商,还是海尔、美的这样的3C厂商,孵化出的工业互联网平台都已经在行业内有一定地位。

作为世界知名的代工厂商,富士康来自人力成本的压力日渐增加,进入工业互联网和智能制造似乎“顺理成章”。不管是提升产线的自动化水平,还是探索数字化解决方案,都对富士康的降本增效有益。

通过打造标杆案例,将“试验田”变为“示范场”,是很多工业互联网服务商的发展路径。

2019年1月,工业富联深圳关灯工厂入选世界经济论坛的“制造业灯塔工厂”。该工厂主要生产智能手机等电器设备组建,不仅拥有全自动化制造流程,而且还能对生产的实时状态进行监控。根据2018年的财报,该年经过改造的所有工厂实现营业收入47.66亿元,即便是“内销”,成效也非常显著。

在实践的基础上,工业富联已经形成了较为完整的工业互联网产品矩阵。从最底层的工业机器人等生产工具,到数据采集平台CorePro,再到更上层的IaaS、PaaS和SaaS层服务,工业富联的业务线颇有“全包全揽”的架势。

无疑,“自产自销”的模式充分发挥了工业富联原本的产业积累,在原有业务需求的基础上探寻整个行业的发展路径,无疑为将来抢占数字化高地埋下了伏笔。

讳莫如深的业务规模,工业互联网的饼究竟多大?

顶着“工业互联网”的招牌,也确实树立起了世界级的标杆案例,但是相关业务究竟有多大,则成了一个“谜”。

根据工业富联2019Q3的财报,工业互联网方案“已在公司内部得到推广”,实现了研发以外的生产经营费用同比下降16%,存货呆滞率从4.3%降低到3.7%,人力成本则下降了14%,人均产值和生产设备的产值贡献也有明显提升。

有如此显著的增效,“外销”之路究竟何时能打开?

从传统制造企业的角度来看,降本增效的迫切性几乎可以用“箭在弦上”来形容,但是投入成本和赋能效果是绕不开的话题。

首先,中国制造企业的自动化和数字化发展道路进展不一,很多企业连自动化都没有完成,只能循序渐进。其次,制造企业往往身形笨重,现金流压力较大,“All-in”转型的可能性并不大。最后,虽然市场教育近些年来因为政策鼓励和头部企业的示范开展迅速,但想让企业真的成为工业数字化的簇拥,仍有很多障碍。

工业富联兼具制造业和服务商的双重身份,对制造业的自动化和数字化改造,尤其是人员管理上的痛点非常了解。但是,市场上有相似规模的同类企业为数寥寥,想从竞争者转变为服务商并不容易;而在隔行如隔山的制造业,如何跨场景提供模块化、通用化的产品,也是考验工业富联硬实力的战场。

从2018年6月挂牌上市,历经20个月起伏的工业富联,依然是一个市值超过四千亿的巨头。但是,其想戴好“工业互联网”的帽子,开拓身为服务商的相关业务,恐怕道阻且长。

制造企业本身就身形笨重,货款的拖欠往往都能给企业的运转带来压力。

从2018年6月挂牌上市,历经近20个月起伏的工业富联,依然是一个市值超过四千亿的行业巨头。但是,其向工业互联网转型之路,恐怕道阻且长。