本文来自微信公众号“乐晴智库精选”。

汽车行业过去三年实现了电动化的快速普及,渗透率已经提升至接近35%。当前汽车智能化接棒电动化大方向已经明确,行业目前渗透率还较低,未来自动驾驶等级向L3及以上等级发展具有长期空间,有望成为核心赛道。

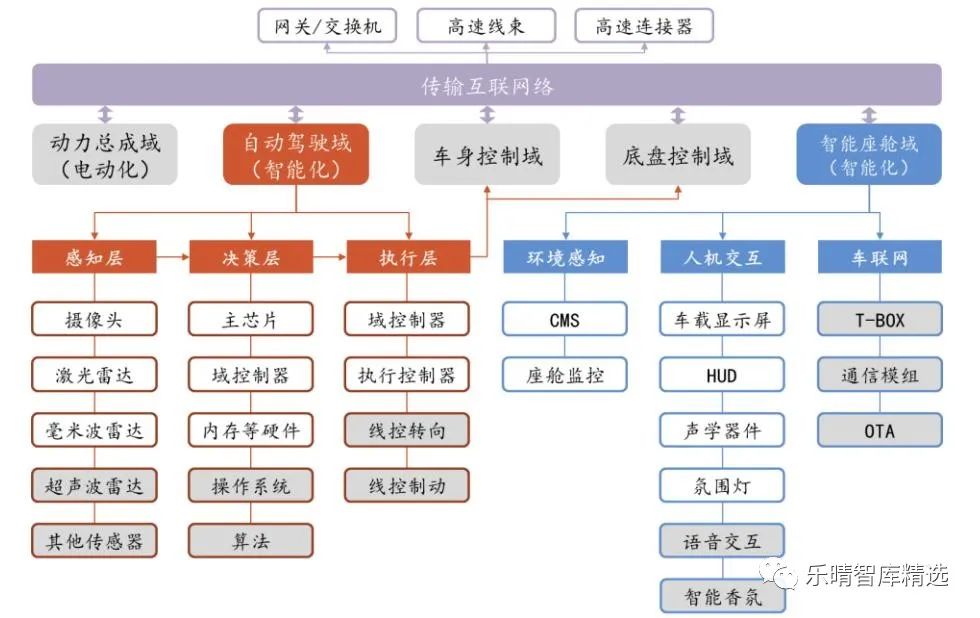

汽车智能化在电子视角拆分为自动驾驶域和智能座舱域两条线。

汽车智能化产业链逻辑框架:

资料来源:东方财富、行行查

01

自动驾驶

自动驾驶汽车指主要依靠人工智能、视觉计算、雷达和全球定位及车路协同等技术,使汽车具有环境感知、路径规划和自主控制的能力,从而可让计算机自动操作的机动车辆。

根据最新国标,将自动驾驶技术划分为L0至L5六个等级。目前L2级别的自动驾驶技术已经在电动车平台广泛搭载,其渗透率提升节奏类似电动车,同样达到了2022年34.9%的水平。汽车电动化为智能化奠定了充分的基础。

而根据各大厂商量产车型发布信息总结,从2023年开始,将进入L3自动驾驶技术批量上车的新阶段。

自动驾驶功能的实现需要汽车制造商、零部件供应商、车载计算平台开发商、出行服务供应商等多方主体参与,因此产业链较长。

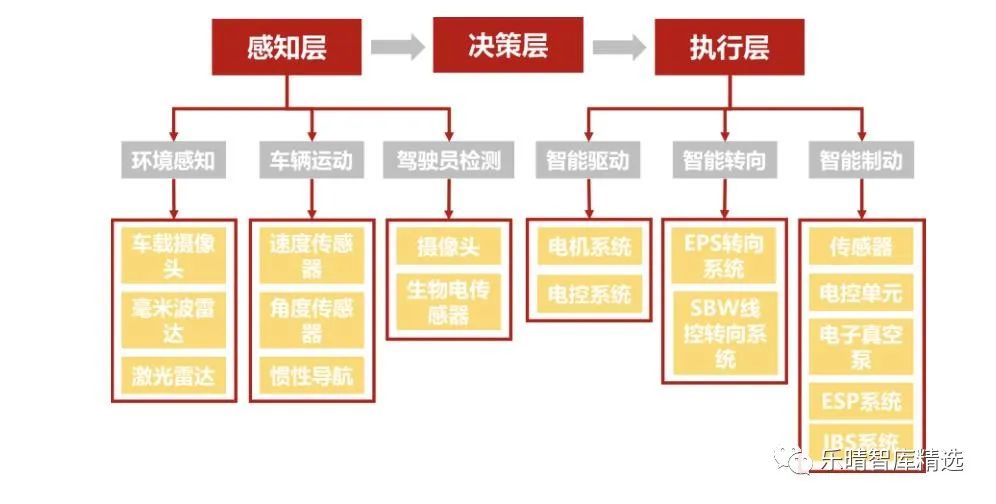

“感知层-决策层-执行层”构成自动驾驶产业链上的通路,三个层级分别代替人的眼睛、大脑、手脚,中游为整车厂+解决方案提供商双架构,包括传统的车企以及所谓的造车新势力;下游场景丰富多元,主要为整车厂和第三方服务。

有别于传统人工驾驶车辆,自动驾驶车辆最大特点是AI技术的主导,其驾驶过程是机器不断收集驾驶信息并进行信息分析和自我学习从而达到自动驾驶的系统工程。

资料来源:CSDN

1.感知层

感知层是自动驾驶三大核心部分的第一部分,其负责搜集环境和车体自身的信息,为自动驾驶汽车提供决策和执行的信息源。

环境感知是感知层的核心部分,为获得自动驾驶汽车所处的环境信息。

目前的主流解决方案是多传感器的融合,其中车载摄像头、毫米波雷达和激光雷达是自动驾驶汽车获取驾驶环境信息的三大核心部件。

各类传感器的性能优势:

资料来源:行行查

1.1车载摄像头

摄像头是视觉影像处理系统的基础,适用于目标分类。

ADAS摄像头根据安装位置及视野的不同可以分为前视、后视、环视、侧视以及内视摄像头。前视摄像头用于识别前方道路情况;环视摄像头为车辆提供360度成像;侧视摄像头用于盲点监测;后视摄像头用于实现泊车辅助,内置摄像头用于车内驾驶员监测。

根据TSR的数据,2022年,全球车载摄像头出货量达2.39亿颗,收入规模约50亿美元。到2030年车载摄像头模块系统方案的收入规模将到达310亿美元。

车载摄像头基本采用CMOS传感器,约占摄像头成本的50%。市场格局方面来看,第一梯队:安森美、韦尔股份(收购豪威科技);第二梯队:索尼、斯特威等。

镜头约占摄像头成本的20%。目前车载摄像头镜头供应商形成一超多强的格局:一超指国产的舜宇光学,其市占率常年稳定在30%以上,多强指日立、三协、世高、桑来斯等美日韩厂商。近年国内的联创电子、欧菲光发展迅猛,积极发展技术并抢占市场,跻身多强行列。

1.2激光雷达

激光雷达性能最优,分辨率高,精度极高,抗有源干扰能力强,是目前实现3D空间建模的必备硬件。

激光雷达广泛应用于自动驾驶汽车、工业、无人机、机器人和3D测绘等行业,更是高阶无人驾驶技术实现的关键。

激光雷达被大多数整车厂、Tier1认为是L3级及以上自动驾驶必备的传感器。

其兼具测距远、角度分辨率优、受环境光照影响小的特点,且无需深度学习算法,可直接获得物体的距离和方位信息,与其他传感器互补结合使用可帮助感知系统减小探测误差。

激光雷达探测系统主要由发射光学系统、接收光学系统、信号处理器三部分以及使此三部分协调工作的其他机构共同组成。

车载激光雷达产业链及部分代表厂商:

资料来源:各公司官网、中信证券

1.3毫米波雷达

毫米波雷达的波长介于厘米波和光波之间,兼有微波制导和光电制导的优点。

汽车毫米波雷达因为能够全天候工作,已成为汽车电子厂商公认的主流选择,拥有巨大的市场需求。而PCB属于毫米波雷达的重要构成部分,因此也具备广阔的需求。

毫米波雷达产业链主要分为上游射频MMIC芯片、高频PCB、处理芯片以及后端算法等相关企业,中游包括成品毫米波雷达的生产企业,下游则为主机厂。

4D毫米波雷达系统结构集成技术经历了分立模式、模组合成、SoC集成三次技术升级,SoC集成是未来发展趋势。MMIC、DSP(数字信号处理器)、MCU(微控制器)是4D毫米波雷达的核心部件。

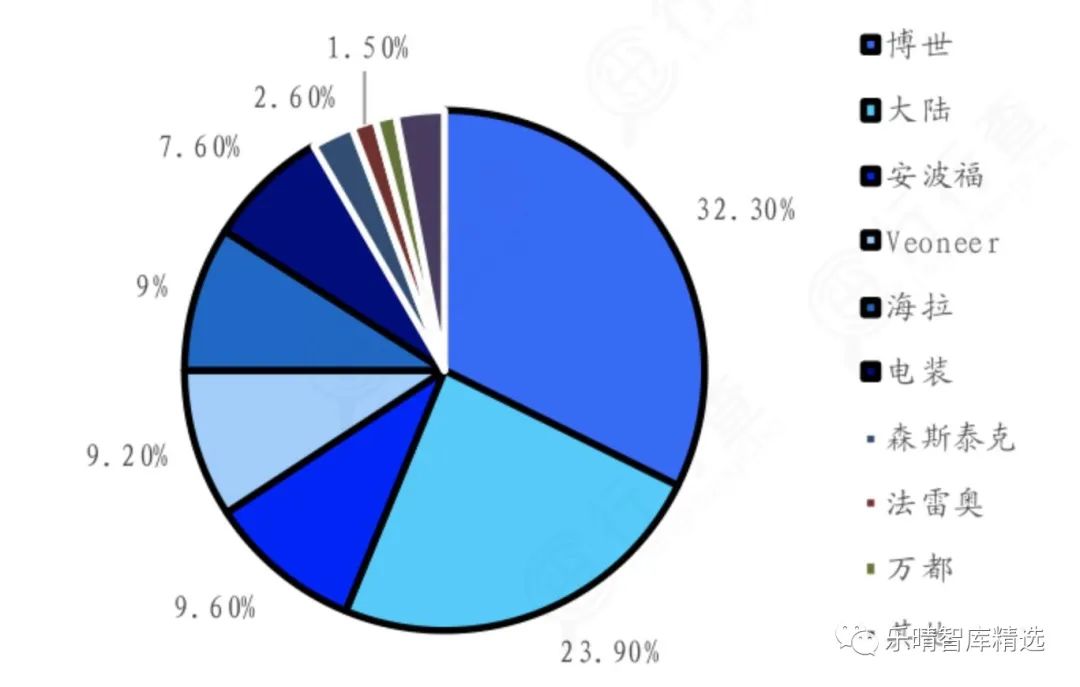

毫米波雷达被外资垄断,市场结构集中,前五大市场主体博世、大陆、安波福、Veoneer、海拉,合计占比84%。

MMIC芯片目前主要来自恩智浦、英飞凌、德州仪器、Mobileye等海外芯片设计公司,我国国产实力相对薄弱,国内厂商有加特兰微电子、清能华波、矽杰微电子等。

整机厂商方面,国内德赛西威、森思泰克、华域汽车等行业先行者,已经具备77GHz毫米波雷达量产能力,随着国产替代加速。

2.决策层

决策层被视为自动驾驶的中央大脑,分析数据,输出指令,依据感知层获取的信息进行决策判断,制定相应控制策略,替代人类做出驾驶决策。

决策算法需要覆盖多数罕见路况的海量数据以及完善高效的人工智能技术。

决策层主要包含操作系统、芯片、计算平台和算法等,核心为主芯片、域控制器、内存等硬件。

2.1主芯片

主芯片依据传感器所获取的环境数据进行决策分析,采用自动驾驶算法预测车辆与周围环境的运动状态,进行路径规划,并控制车辆行驶轨迹。

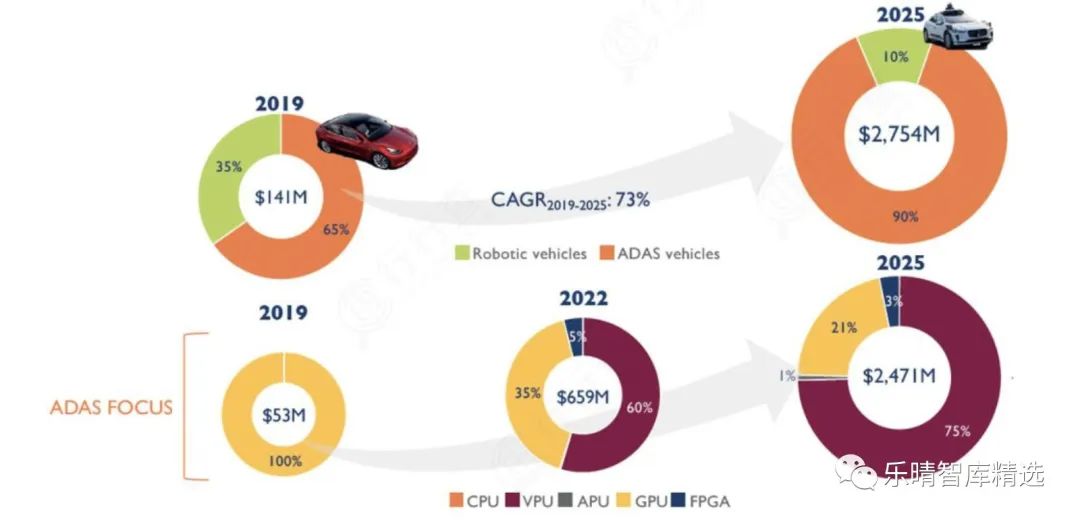

随着自动驾驶级别的逐渐提升,高性能算力需求快速增长。

GPU/VPU成为汽车主芯片市场的主要选择。基于多种人工智能芯片的SoC将计算异构融合成为主流汽车芯片的解决方案。

CPU承担逻辑操作和任务调度,GPU作为通用加速器承担着神经网络计算和机器学习的任务,FPGA作为硬件加速器承担顺序机器学习(RNN/LSTM/增强学习)的任务,VPU专为神经网络和图像处理操作而设计。

从国产替代方案来看,GPU主要厂商有景嘉微、海光信息、好利科技等;国产CPU龙头有海光信息、龙芯中科、中国长城等。

近些年来涌现出一些优秀的FPGA研发企业,包括紫光同创、成都华微电子、安路科技、高云半导体,复旦微电、京微齐力等。

在竞争日益激烈的自动驾驶主芯片市场,形成了车企(特斯拉)、人工智能芯片供应商(Mobileye/英伟达)、传统汽车芯片供应商(恩智浦/瑞萨)、消费电子芯片巨头(高通/华为)的竞争格局。同时,国内也出现了零跑、地平线、黑芝麻智能等自动驾驶芯片初创公司。

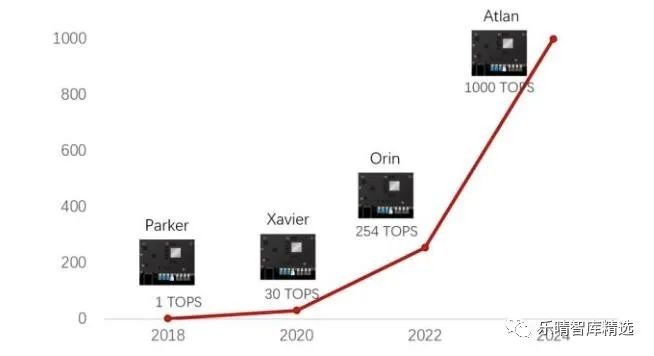

英伟达Drive AGX汽车主芯片路线图:

2.2域控制器

域控制器作为分析与控制层,不仅需要对输入信息进行有效的处理、融合等分析工作,还需要通过输出指令实现控制功能。其工作流程可以简要概括为“输入数据-数据的处理与融合-输出指令”。

域控制能够打通原来硬件的分布式架构限制,降低系统硬件和通信架构的设计难度,有效降低各个分散的控制器之间的通信资源,并能够有效降低整个座舱域的系统成本。

是智能座舱发展的关键,向上支撑软件层、向下整合各类传感器以及硬件系统。

经典五大域控包括动力域、底盘域、车身域、智驾域、座舱域,其中动力域、底盘域、车身域向整车控制域和区域架构演变。

在多种业务模式并存下,域控制器市场竞争日益激烈。

终端车企通过与众多供应商的合作开发域控制器,有利于车企构建全栈开发能力,车企会从开发成本、性能、个性化等多维度选择域控制器的开发模式。

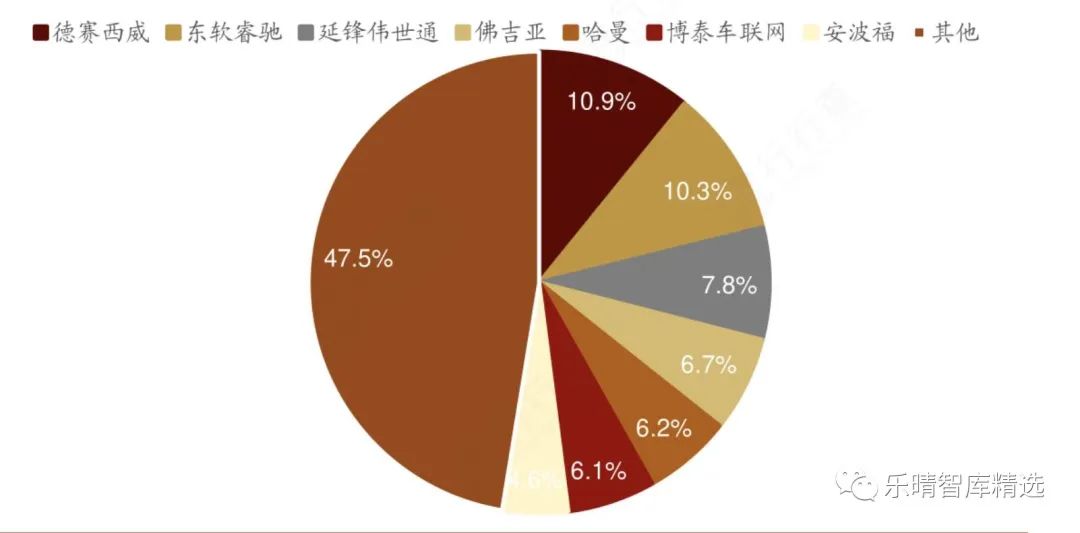

从智能座舱行业域控制器市场格局来看,目前我国智能座舱域控制器市场仍较分散。德赛西威市场分额占比最高,达到10.86%;其次是东软睿驰,占比为10.32%;延锋伟世通、佛吉亚、哈曼占比分别达7.84%、6.68%、6.18%,市场集中度尚且较低。

中国智能座舱域控制器份额占比:

资料来源:中商产业研究院

Frost&Sullivan统计,2019-2022年,国内自动驾驶域控制器市场规模由1亿元增长至98亿元,对应CAGR为341%;且预计2026年将达到645亿元,对应2022-2026年CAGR为60%;同时,国内自动驾驶域控制器渗透率有望在2026/2030年提升至35%/73%,高于全球平均水平。

3.执行层

执行层主要包含动力总成(发动机或电机)、制动以及各类电子电气系统,其核心是包含制动、转向、换挡、油门、悬架等在内的底盘系统。

由于在自动驾驶条件下,底盘系统要根据感知层和决策层形成的信息进行自主反应,因此传统机械式底盘系统,必须向线控且有冗余特征的发展方向转型,成为智能驾驶未来发展的必备方向。

执行层主要参与厂商包括伯特利、拓普集团、均胜电子、亚太股份等企业。

据华经产业研究院预测,至2026年我国线控底盘市场规模有望达到574.6亿元,年化增速30%以上。

自动驾驶有望成为未来十年最大的科技变革,从人驾到类似智能服务器装四轮驱动的自驾的转变将对硬件产业链形成巨大的提升,大幅提高激光雷达,摄像头,毫米波雷达,CV2X等感知层芯片,GPU/CPU/FPGA/AI芯片等决策层芯片,以及高速以太网接口等执行层芯片的需求,未来中国自动驾驶全产业链有望迎来重要发展机遇期。

02

智能座舱

当前市场上广义的智能座舱指的是车内一切和人类产生互动的产品所构成的生态系统,包括全液晶仪表、车联网、车载信息娱乐系统IVI、ADAS高级驾驶辅助系统、语音识别、手势识别、HUD、AR、AI、全息、氛围灯、智能座椅等方面。

狭义的智能座舱将重心放在了智能中控屏上,也就是俗称的“车机”。

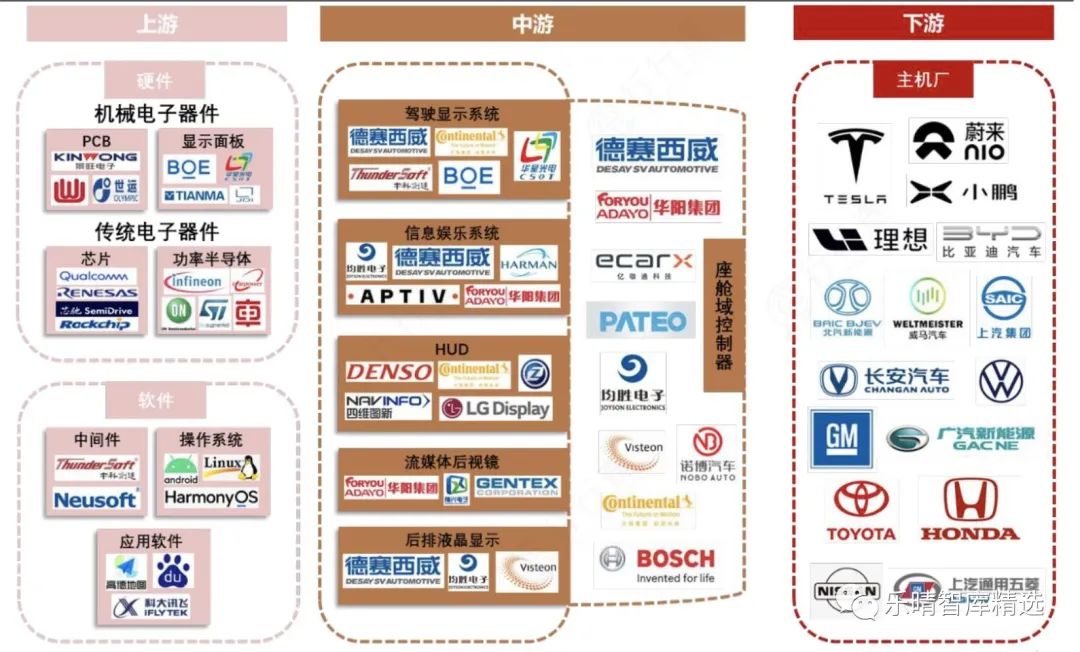

智能座舱核心产业链主要包括上游的芯片、高精地图、交互算法、显示面板等软硬件,中游主要包括车载信息娱乐系统、全液晶仪表、流媒体后视镜、HUD抬头显示、车联网模块等关键零部件,下游主要为整车应用。

智能座舱核心产业链及部分代表厂商:

主机厂和Tier1厂商发力智能座舱产业链。随着汽车电子电气架构改变及智能化的逐步升级,各主机厂将更为注重智能座舱的软件差异化开发,而Tier1供应商更将专注底层软件+硬件架构。

统一化的硬件架构可以提升硬件适配能力,进而帮助主机厂降低设计难度和开发成本以实现后期更好的差异化开发。

同时,Tier1供应商还需具备底层软件和域控制器开发能力,可向主机厂提供座舱集成解决方案。

供需双振下,据HIS Market测算,2025年,国内智能座舱科技新车渗透率有望达到76%,智能座舱市场规模有望超过1000亿元。全球智能座舱科技新车渗透率有望达到59%,市场规模有望超过500亿美元。