本文来自微信公众“半导体产业纵横”。

市场的下一个转折点在哪?

对于PC市场来说,居家工作和学习所导致的需求激增已经结束,消费者不再急于升级他们的系统。这使得2022年CPU和GPU出货量大幅下降,但目前还不清楚这是否会导致今年的价格大幅下降。

CPU和显卡市场在2022年底陷入困境

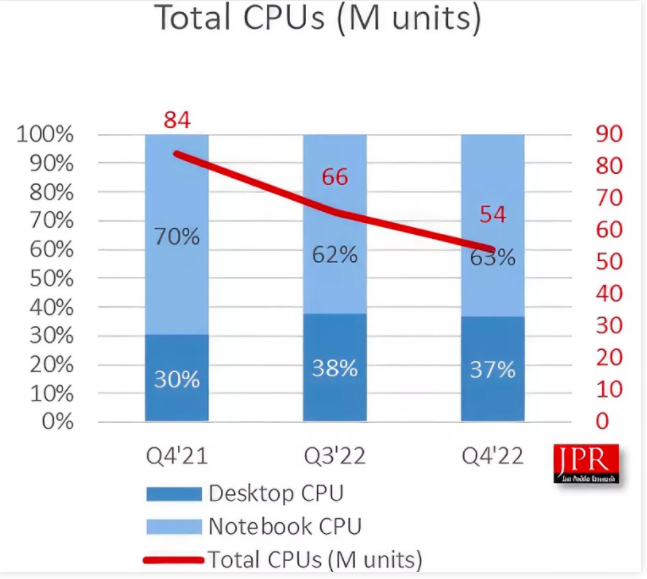

疫情推动的新PC支出和老化系统升级似乎已经结束,2022年第四季度CPU出货量比2021年同期下降了35.3%,比上一季度下降了17.4%。这不应该让人感到意外,因为本月早些时候我们了解到主板制造商的出货量在2022年暴跌,预计要到2024年才会出现显著复苏。

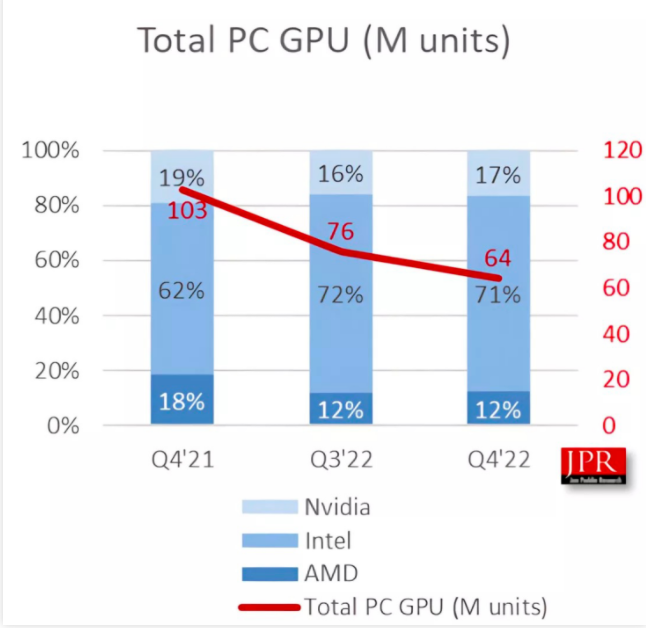

根据Jon Peddie Research的数据,显卡也出现了类似的情况,2022年最后一个季度的销售额同比下降38%,比前三个月下降15.4%。台式机显卡出货量较上一季度增长7.8%,而笔记本显卡出货量同期下降43%,为十多年来的最大降幅。

有几个重要的观察结果,其中最重要的是去年整个显卡市场陷入困境。通货膨胀和高需求使上一代硬件的价格保持在高位,英伟达和AMD等公司决定在今年相对较晚的时候推出新型号,每美元性能相同或更低。因此,AIB合作伙伴在2022年第四季度向零售商出货了740万台,而2021年第四季度为近1320万台。

得益于在其许多处理器中发现的集成显卡解决方案,英特尔仍然是世界上最大的显卡供应商,但英特尔尚未在独立显卡市场上占据一席之地。该公司正在慢慢提高其Arc Alchemist显卡的吸引力和可用性,因此我们还需要一段时间才能清楚地了解它们的销售情况。与此同时,英特尔正忙于开发Battlemage,这是一个新的显卡系列,旨在在每美元性能方面与英伟达和AMD的主流型号竞争。

英伟达在显卡市场的份额现在为17%,而AMD的份额则为12%。两家公司上个季度的游戏收入相似,但后者将面临来自英特尔的激烈竞争,英特尔希望在未来几个月内以价值导向的独立显卡充斥市场。至于英伟达,它的目光投向了人工智能培训市场,该市场对专用加速器硬件的需求正在上升。

Jon Peddie Research分析师预计,未来几年显卡的整体销量将保持平稳,而台式机型号可能会增长,到2026年占总出货量的32%。

三星记忆体亏损惨重1Q23业绩恐成巨大梦靥

2023年2月三星电子存储事业出现超过2兆韩元(约15亿美元)营业亏损。这波始于2022年下半的存储寒潮,恐让三星经历20年来最大业绩梦靥。

据韩媒中央日报消息,三星存储事业部2023年1~2月营业亏损3兆韩元。多位不愿透露姓名的业界人士甚至表示,三星内部估计2023年第1季,存储事业可能出现4兆韩元亏损。

消息人士指出,三星晶圆代工事业虽然获利,但目前规模仍小,尚不足以弥补存储的巨大亏损。先前已有不少传言指出,三星半导体暨装置解决方案部门,第1季营业亏损恐将超过2兆韩元。

SK海力士同样感受不到初春暖意。日前不少预测指出,SK海力士第1季营业亏损可能达4兆韩元。回顾2022年第4季,三星DS部门营业利益2700亿韩元,年减97%,勉强守住龙头面子,但SK海力士则亏损超过1.7兆韩元。

DRAM和NAND Flash价格持续走跌,成为重创三星、SK海力士存储业绩一大关键。如以PC通用DRAM产品DDR4 8Gb为例,2023年2月平均合约价格约1.8美元,大约为4年前的四分之一。

三星可能正在经历20年来最严重的获利打击,相较SK海力士、美光老早宣布减产与调降资本支出,三星仍坚守“没有人为减产”方针,这意味三星将甘愿承受眼前损失,以便为中长期需求预先准备。

此前据市场研究机构TrendForce数据显示,用于手机和个人电脑的DRAM内存的平均价格在去年第四季度暴跌了34.4%,为2008年以来最大跌幅,而上一季度的跌幅为31.4%。

销售给数据中心和企业客户的主要产品闪存NAND也分别跌27.7%、32%,两个季度的跌幅均创2008年以来最大。多数调研机构皆预测,存储价格走跌恐持续至2023年上半。另外,也有观察认为,美国强化对中国的半导体设备监管,可能使三星、SK海力士中国存储生产,错过制程转换最佳时机。

去年下半年开始的PC、手机及服务器市场需求下滑更加剧了这一趋势,几乎所有内存、闪存芯片生产厂商都在亏损,存储行业的每年产值达到1600亿美元,2022年的亏损就有50亿美元。